Định giá xuống thấp, cổ phiếu VCB bước vào thời điểm “vàng” để tích hàng?

18/11/2025 - 00:553 phút đọc

(Banker.vn) Vietcap duy trì khuyến nghị Mua với VCB và cho rằng lợi nhuận ngân hàng sẽ tăng tốc từ 2026–2027, trong bối cảnh định giá đang ở vùng thấp hiếm thấy nhiều năm.

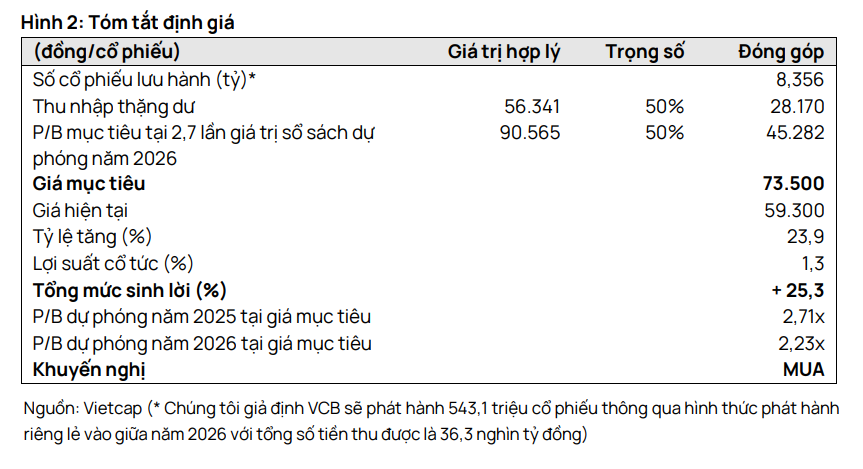

Trong báo cáo cập nhật mới đây, Công ty Chứng khoán Vietcap tiếp tục duy trì khuyến nghị Mua đối với cổ phiếu Ngân hàng TMCP Ngoại thương Việt Nam (VCB), kèm mức giá mục tiêu 73.500 đồng/cổ phiếu. Dù con số này được điều chỉnh giảm nhẹ so với lần đánh giá trước, Vietcap nhận định VCB đang ở thời điểm hấp dẫn để tích lũy khi định giá đã hạ sâu trong hai năm qua, trong khi triển vọng lợi nhuận giai đoạn 2026–2027 trở nên tích cực hơn.

margin: 15px auto;" />

margin: 15px auto;" />Theo phân tích của Vietcap, năm 2025 vẫn là giai đoạn ngân hàng đối mặt với một số áp lực, đặc biệt là biên lãi ròng (NIM) có thể giảm do cạnh tranh về lãi suất cho vay và chi phí vốn chưa giảm mạnh. Dự báo NIM năm 2025 được điều chỉnh xuống 2,60% so với mức 2,86% của năm 2024.

Dù vậy, bức tranh tổng thể không hoàn toàn kém khả quan bởi tăng trưởng tín dụng được đánh giá là điểm sáng quan trọng. Vietcap ước tính dư nợ cho vay năm 2025 có thể tăng hơn 16%, cao hơn mức trung bình ngành, nhờ nhu cầu tín dụng phục hồi và nền khách hàng lớn, chất lượng tốt của VCB.

Bên cạnh đó, lợi nhuận năm 2025 vẫn duy trì mức tăng nhẹ, dự kiến đạt khoảng 35.200 tỷ đồng, phản ánh khả năng giữ nhịp tăng trưởng ổn định trong bối cảnh nhiều ngân hàng khác còn gặp khó khăn. Điều đáng chú ý hơn nằm ở giai đoạn sau năm 2025, khi Vietcap cho rằng VCB sẽ bước vào chu kỳ tăng trưởng mạnh mẽ hơn.

Lợi nhuận dự báo tăng lên gần 58.000 tỷ đồng năm 2026 và hơn 71.000 tỷ đồng năm 2027, tương ứng tốc độ tăng hai chữ số. Giai đoạn này đánh dấu sự phục hồi của NIM, chi phí dự phòng giảm và dư địa tăng trưởng tín dụng rộng mở hơn khi áp lực vốn giảm bớt.

Chính triển vọng lợi nhuận tăng nhanh trở lại từ 2026 khiến định giá của VCB trở nên hấp dẫn. Trong hai năm qua, P/B của VCB đã giảm mạnh do lợi nhuận tăng chậm và áp lực vốn, khiến cổ phiếu giao dịch dưới mức trung bình lịch sử.

Tuy nhiên, Vietcap khẳng định đây không phải là tín hiệu cho thấy ngân hàng yếu đi, mà chủ yếu do bối cảnh ngành và các chuẩn mực an toàn vốn mới làm thu hẹp tăng trưởng ngắn hạn. Ngược lại, chất lượng tài sản của VCB vẫn thuộc nhóm tốt nhất hệ thống, tỷ lệ nợ xấu thấp hơn nhiều ngân hàng lớn khác và CASA luôn duy trì ở mức cao, giúp chi phí vốn ổn định.

Vietcap cũng nhấn mạnh rằng so với các ngân hàng quốc doanh khác, VCB sở hữu nhiều yếu tố nền tảng đặc biệt: hệ số an toàn vốn tốt, chất lượng tín dụng cao, khả năng huy động vốn giá rẻ vượt trội nhờ thương hiệu mạnh và vị thế dẫn đầu trong thanh toán quốc tế. Chính những đặc điểm này giúp VCB duy trì tốc độ tăng trưởng ổn định dù giai đoạn 2024–2025 có phần chậm lại.

Ngoài triển vọng nội tại, công tác định giá được Vietcap thực hiện theo hai phương pháp gồm thu nhập thặng dư và P/B mục tiêu đều cho kết quả nhất quán, đưa ra giá trị hợp lý khoảng 73.500 đồng/cổ phiếu. Nhóm phân tích cho rằng mức định giá thấp hiện tại là cơ hội hiếm thấy, bởi các yếu tố quan trọng như NIM phục hồi, dự phòng giảm và tăng trưởng tín dụng vượt trội sẽ được thị trường phản ánh rõ hơn từ năm 2026.

Tuy nhiên, Vietcap cũng lưu ý một số rủi ro nhà đầu tư cần theo dõi như tăng trưởng tín dụng thấp hơn kỳ vọng, biên lãi ròng phục hồi chậm hoặc nợ xấu tăng nếu kinh tế biến động mạnh. Mặc dù vậy, nhóm phân tích đánh giá khả năng xảy ra các rủi ro này không quá lớn nhờ chất lượng quản trị rủi ro và bộ đệm của VCB luôn ở mức an toàn.

So sánh với các ngân hàng quốc doanh khác, Vietcap cho biết lợi nhuận của CTG có thể tăng nhanh hơn trong ngắn hạn nhờ nền lợi nhuận thấp và tốc độ cải thiện mạnh. Dù vậy, với nhà đầu tư ưu tiên sự an toàn và tiềm năng tăng trưởng bền vững, VCB vẫn là lựa chọn hàng đầu do mức độ ổn định và sức mạnh ngành hàng đầu.