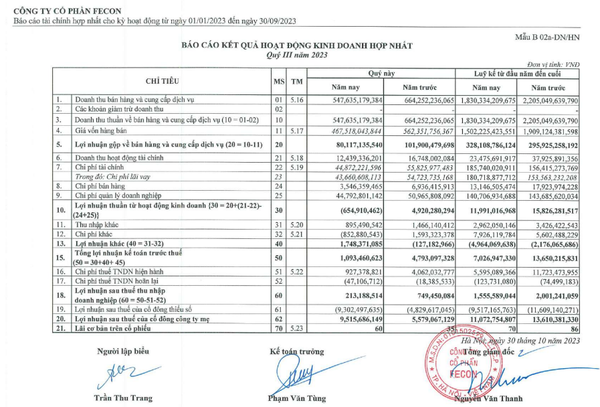

Báo cáo hợp nhất quý 3/2023 ghi nhận, doanh thu thuần của FECON đạt 547 tỷ đồng, giảm hơn 18% so với cùng kỳ (quý 3/2022 đạt 664 tỷ đồng). Mặc dù giá vốn hàng bán đã giảm gần 17% so với cùng kỳ năm 2022, tuy nhiên vẫn ở mức cao đạt 468 tỷ đồng (tương ứng bằng 85% doanh thu thuần). Như vậy, FCN đem về con số hơn 80 tỷ đồng lợi nhuận gộp, giảm hơn 20% so với năm 2022.

Quý 3/2022, doanh nghiệp này ghi nhận chi phí tài chính giảm nhẹ xuống 44 tỷ đồng, cùng với đó chi phí bán hàng và chi phí quản lý doanh nghiệp đều giảm về 3,5 và 44 tỷ đồng. Ngoài ra công ty còn có hơn 1,7 tỷ đồng lợi nhuận khác.

Khấu trừ chi phí, doanh nghiệp công trình mang về con số 1 tỷ đồng tiền lợi nhuận trước thuế. Sau khi giảm trừ thuế, con số lợi nhuận sau thuế của FCN ghi nhận còn vỏn vẹn 213 triệu đồng, trong khi đó, lợi nhuận trước và sau thuế 2022 của FCN lần lượt là con số "khiêm tốn" nhưng có vẻ khả quan hơn: 4,7 tỷ đồng và 749 triệu đồng.

cổ phiếu FECON (FCN) suy giảm 6 phiên liên tiếp" style="max-width:100%; padding:0px; margin:0px;" title="Đem về 1% kế hoạch lợi nhuận năm, cổ phiếu FECON (FCN) suy giảm 6 phiên liên tiếp"> cổ phiếu FECON (FCN) suy giảm 6 phiên liên tiếp" style="max-width:100%; padding:0px; margin:0px;" title="Đem về 1% kế hoạch lợi nhuận năm, cổ phiếu FECON (FCN) suy giảm 6 phiên liên tiếp"> |

| Báo cáo tài chính quý 3/2023, Công ty CP FECON (HOSE: FCN). |

Lũy kế 9 tháng đầu năm 2023, doanh thu thuần của doanh nghiệp này đạt 1.830 tỷ đồng, giảm mạnh hơn 375 tỷ đồng so với cùng kỳ (tương ứng giảm gần 20%). Tính hết tháng 9, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp của FECON có phần giảm nhẹ, đạt lần lượt 185, 13 và 140 tỷ đồng. Ghi nhận trên Bảng cân đối kế toán hợp nhất, do làm ăn kém khả quan trong thời gian dài, tổng lợi nhuận sau thuế chưa phân phối của FECON đang ở con số khiêm tốn, chỉ đạt 90 triệu đồng.

Như vậy, sau khi trừ đi chi phí, lợi nhuận trước thuế lũy kế của công ty xây dựng đang ở con số 7 tỷ đồng. Sau khi trừ đi các khoản thuế, lợi nhuận của doanh nghiệp công trình này đạt 1,5 tỷ đồng. Với mục tiêu đem về 3.800 tỷ đồng doanh thu và 125 tỷ tiền lợi nhuận sau thuế trong 2023, FECON mới đi được 48% doanh thu và chỉ vỏn vẹn 1,2% mục tiêu lợi nhuận.

Tính hết ngày 30/9/2023, tổng tài sản của FCN đạt 7.631 tỷ đồng, tăng 0,6% so với đầu năm. Điểm tích cực của doanh nghiệp này là các khoản phải thu ngắn hạn và hàng tồn kho đều có sự kiểm soát tốt, lần lượt đạt 2.995 tỷ đồng, giảm 7% và đạt 1.760 tỷ đồng, giảm 5%.

Nợ phải trả của FCN tính hết quý 3 đạt 4.223 tỷ đồng, tăng 3% so với đầu năm. Trong đó, nợ vay chiếm tỷ trọng lớn nhất, tương ứng 68%, đạt 2.875 tỷ đồng, tăng 6%. Đây là nguồn cơn khiến chi phí tài chính tăng 19% trong 9 tháng, đạt 185 tỷ đồng. Trong tình hình kinh kế kém sắc, doanh nghiệp này đã tăng tiền gửi tại ngân hàng lên con số 92 tỷ đồng, tiền mặt nắm giữ và các khoản tương đương tiền cũng tăng lên 50 tỷ và 83 tỷ đồng.

Vốn chủ sở hữu của FCN khá ổn định, tại ngày kết thúc 9 tháng làm ăn, đạt 3.408 tỷ đồng, giảm 2% so với đầu năm. Hệ số nợ phải trả/vốn chủ sở hữu chỉ là 1,23 lần.

Diễn biến trên thị trường chứng khoán, cổ phiếu FCN trong phiên đầu tháng 11 vẫn đang ghi nhận đà giảm (tại thời điểm đầu phiên sáng ngày 1/11) xuống vùng 11.000 đồng (-2,65%). Như vậy, đây là phiên thứ sáu cổ phiếu này đảo chiều giảm.

Xét trên góc độ kỹ thuật, cổ phiếu FCN đang ở vùng giảm giá và khả năng cao chưa thể tiếp bước sang vùng tích lũy trong các phiên tiếp theo. Chỉ số lãi trên cổ phiếu (EPS) đang ở mức được cho là ổn định, trong vùng 141 điểm, trong khi chỉ số PE đang ở mức cao, đạt 79,27 điểm.

Ở diễn biến liên quan, gần đây, FECON quyết định dời thời gian thanh toán cổ tức 2022 bằng tiền sang quý 1/2024. Giải thích cho sự chậm trễ này, lãnh đạo FECON cho rằng, năm 2023, diễn biến không thuận lợi của thị trường chung, khiến hoạt động sản xuất kinh doanh và cân đối thu chi của FECON gặp nhiều khó khăn.

Thêm vào đó, tiến độ triển khai một số dự án lớn từ đầu năm 2023 bị chậm hơn so với kế hoạch đề ra nên ảnh hưởng đến việc chào thầu, dẫn đến kéo dài việc ký kết hợp đồng, sản lượng thi công đạt thấp, dòng tiền thu hồi được vì vậy cũng bị ảnh hưởng.

Ngoài ra, việc tăng lãi suất cuối năm 2022 khiến chi phí lãi vay của FECON tăng cao, cộng hưởng với khả năng huy động vốn của các doanh nghiệp bất động sản và xây dựng bị cơ quan chức năng kiểm soát và siết chặt nên dòng tiền thu được từ đó đang trở nên khó khăn hơn.

| Lợi nhuận hơn 20.000 nghìn tỷ, MB Bank(MBB) vươn lên vị trí số một nhóm Ngân hàng TMCP Ngân hàng TMCP Quân đội (MB Bank, HOSE: MBB) vừa công bố tình hình hoạt động kinh doanh quý 3/2023 với doanh thu và lợi ... |

| Đầu tư gần 2.000 tỷ trong phiên cuối tháng, khối ngoại có đang "bắt đáy"? Trong phiên giao dịch cuối tháng (31/10), khối ngoại "quay xe" mua ròng mạnh trên thị trường chứng khoán với tổng giá trị 382,32 tỷ ... |

| DDG ghi nhận kết quả kinh doanh quý 3 khởi sắc, cổ phiếu trong quá trình tạo đáy Công ty CP Đầu tư Công nghiệp Xuất nhập khẩu Đông Dương (HOSE: DDG) ghi nhận kết quả kinh doanh khởi sắc trong quý 3/2023. |

Mộng Diệp