Đầu tư HDPE trên thị trường chứng khoán liệu có "ngon luôn" như lời đồn?

19/12/2025 - 01:155 phút đọc

(Banker.vn) “HDPE là ngon luôn” - cụm từ đang được nhắc tới dày đặc trên mạng xã hội, song vẫn nhiều nhà đầu tư chưa thực sự hiểu bản chất của câu nói này.

Động lực tăng trưởng gắn với chu kỳ xây dựng và giá hạt nhựa

Trong “bản đồ” các từ lóng, câu nói lan truyền trên mạng xã hội, những hiện tượng mới vẫn liên tục xuất hiện. Gần đây, cụm từ “HDPE là ngon luôn” bất ngờ được nhắc tới dày đặc, từ các video ngắn, phần bình luận cho tới những màn tư vấn đầu tư nửa đùa nửa thật trên TikTok hay Facebook.

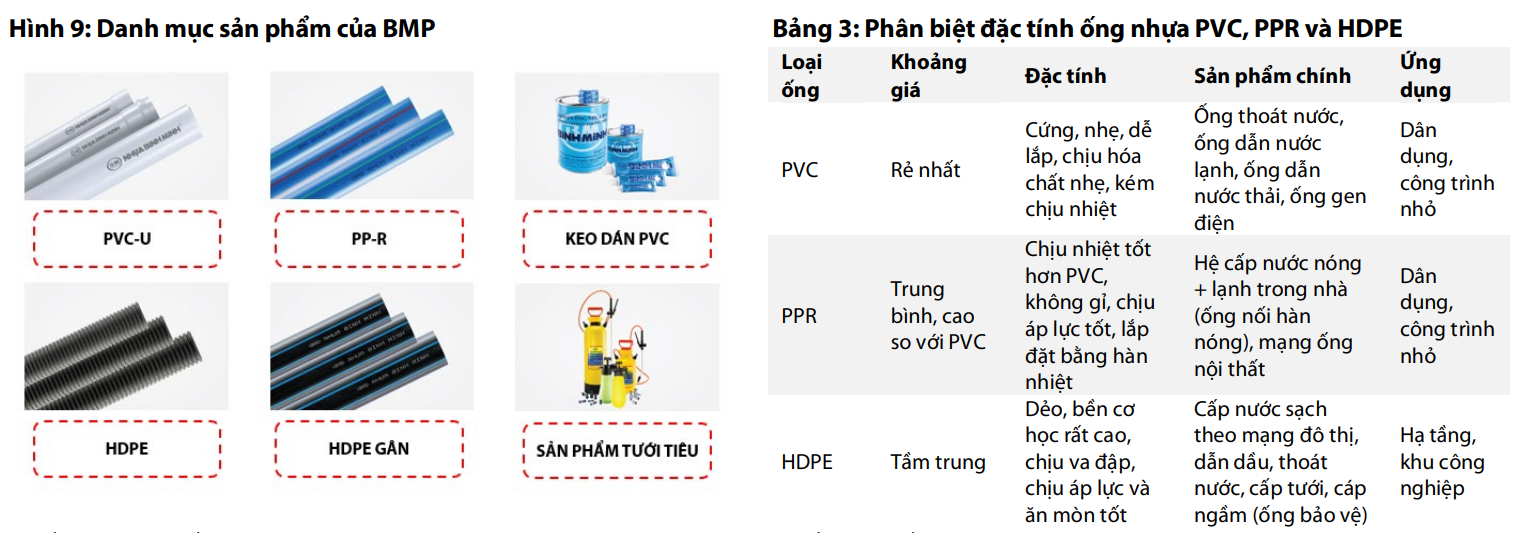

Từ một thuật ngữ kỹ thuật vốn chỉ quen thuộc trong ngành vật liệu, HDPE bỗng trở thành tâm điểm của sự chú ý. Về mặt chuyên môn, HDPE là viết tắt của High-Density Polyethylene – một loại nhựa nhiệt dẻo có mật độ cao, được sản xuất từ dầu mỏ. Đây là vật liệu phổ biến trong đời sống, được sử dụng để sản xuất chai lọ, can đựng nước, bao bì thực phẩm, ống dẫn nước hay các loại thùng nhựa công nghiệp.

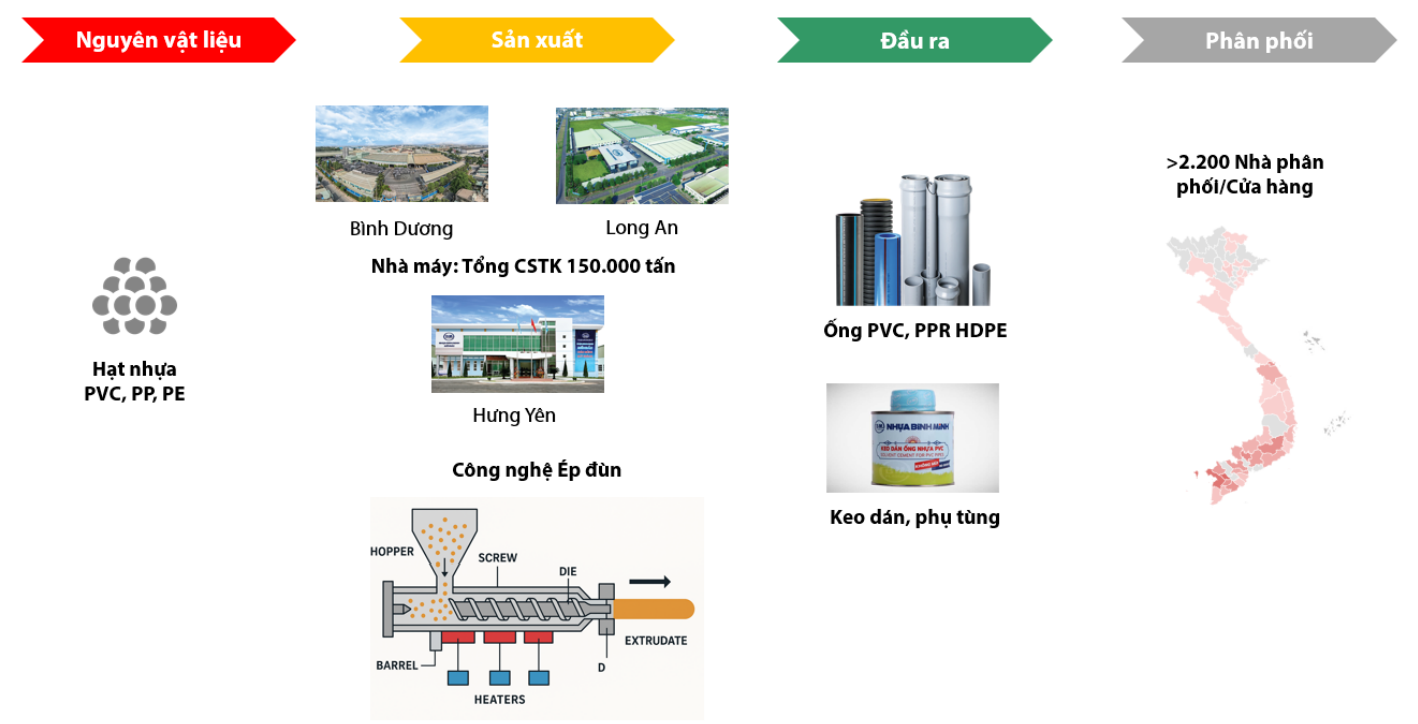

Trên thị trường chứng khoán, Công ty CP Nhựa Bình Minh (BMP) là một trong những doanh nghiệp tiêu biểu gắn với nhóm sản phẩm này, doanh nghiệp hiện vận hành 4 nhà máy với tổng công suất thiết kế khoảng 150.000 tấn/năm, cung cấp các dòng ống nhựa PVC, HDPE và PPR cho cả thị trường dân dụng lẫn hạ tầng kỹ thuật. Riêng tại khu vực phía Nam, thị trường tiêu thụ ống nhựa lớn nhất cả nước, BMP đang nắm thị phần ở mức xấp xỉ 25%, thuộc nhóm dẫn đầu toàn ngành.

margin: 15px auto;" />

margin: 15px auto;" />Thực tế cho thấy, động lực tăng trưởng của BMP trong giai đoạn 2025–2026 không đến từ một sản phẩm đơn lẻ, mà gắn với bức tranh chung của ngành xây dựng. Khi nhu cầu xây dựng dân dụng dần phục hồi và đầu tư công được thúc đẩy, thị trường ống nhựa được kỳ vọng lấy lại đà tăng trưởng. Các ước tính cho thấy, sản lượng ống nhựa toàn ngành có thể tăng bình quân khoảng 8–9% mỗi năm trong giai đoạn này.

Theo báo cáo của Chứng khoán Rồng Việt, sản lượng tiêu thụ của BMP được dự báo tăng mạnh. Năm 2025, doanh nghiệp có thể tiêu thụ hơn 90.000 tấn sản phẩm, tăng khoảng 15% so với năm trước, trước khi tiếp tục tăng thêm trong năm 2026. Cùng với sản lượng, thị phần của BMP được kỳ vọng phục hồi về vùng 24–25%, nhờ nhu cầu cải thiện và chính sách bán hàng linh hoạt hơn so với giai đoạn thị trường trầm lắng.

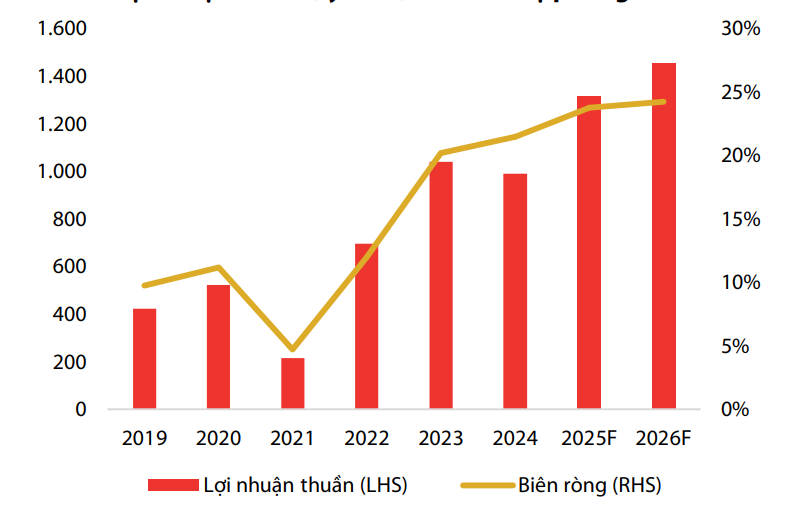

Chi phí đầu vào là mảnh ghép quan trọng trong bức tranh lợi nhuận. Trong đó, hạt nhựa hiện chiếm khoảng 65% tổng chi phí sản xuất của BMP, trong đó PVC là nguyên liệu chủ đạo, chiếm tới khoảng 90% cơ cấu đầu vào. Trong bối cảnh thị trường hạt nhựa PVC toàn cầu đang dư cung, giá PVC duy trì ở vùng thấp so với giai đoạn đỉnh năm 2022, giúp biên lợi nhuận của doanh nghiệp được cải thiện rõ rệt. Thực tế cho thấy, biên lợi nhuận gộp của BMP đã tăng mạnh từ dưới 30% lên vùng trên 40% trong những năm gần đây và được kỳ vọng duy trì ở mức cao trong giai đoạn tới.

Hiệu quả sinh lời cao và cấu trúc tài chính vững

Nhờ kết hợp được tăng trưởng sản lượng với lợi thế chi phí, BMP đang nằm trong nhóm doanh nghiệp có hiệu quả sinh lời nổi bật của ngành nhựa xây dựng. Biên lợi nhuận ròng của doanh nghiệp hiện đã vượt 20%, cao hơn đáng kể so với mức trung bình ngành. Trên nền tảng đó, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) theo các kịch bản dự phóng có thể tiến tới vùng trên 45% trong vài năm tới, mức hiếm gặp trong nhóm doanh nghiệp vật liệu xây dựng.

Cấu trúc tài chính của BMP là một điểm tựa quan trọng cho hiệu quả này. Doanh nghiệp gần như không sử dụng nợ vay dài hạn, chỉ duy trì một lượng nhỏ nợ ngắn hạn không chịu lãi suất. Tính đến cuối năm gần nhất, tiền mặt và các khoản đầu tư tài chính ngắn hạn của BMP đạt vài nghìn tỷ đồng, chiếm tỷ trọng lớn trong tổng tài sản. Nhờ đó, doanh nghiệp không chịu áp lực chi phí tài chính, đồng thời còn tạo ra nguồn thu ổn định từ lãi tiền gửi.

Chính sách cổ tức là phần nối dài của nền tảng tài chính thận trọng này. Trong nhiều năm liên tiếp, BMP duy trì tỷ lệ chi trả cổ tức tiền mặt rất cao, có năm lên tới gần như toàn bộ lợi nhuận sau thuế. Giai đoạn 2025–2026, mức cổ tức tiền mặt dự kiến dao động khoảng 12.000–16.000 đồng/cổ phiếu, tương ứng tỷ suất cổ tức quanh 10%, đưa BMP vào nhóm cổ phiếu có dòng tiền ổn định trên thị trường.

HDPE: xu hướng được nhắc đến nhiều, nhưng chưa phải trụ cột

Trong bối cảnh đầu tư hạ tầng được đẩy mạnh, HDPE thường được nhắc đến như phân khúc có tiềm năng nhờ đặc tính bền, chịu áp lực cao và phù hợp với các dự án cấp thoát nước, khu công nghiệp và hạ tầng kỹ thuật.

Tuy nhiên, nếu nhìn vào cơ cấu doanh thu hiện tại của BMP, các sản phẩm HDPE mới chỉ đóng góp khoảng 10% tổng doanh thu. Phần lớn doanh thu và lợi nhuận của doanh nghiệp vẫn đến từ ống nhựa PVC, đây là nhóm sản phẩm gắn chặt với xây dựng dân dụng. Nói cách khác, HDPE đang được nhắc đến nhiều như một xu hướng, nhưng với BMP, đây mới là mảnh ghép cho câu chuyện dài hạn, trong khi PVC vẫn là trụ cột tạo dòng tiền hiện hữu.

Xét trên mặt bằng định giá, cổ phiếu BMP hiện được giao dịch với mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E quanh 10–11 lần, thấp hơn đáng kể so với giai đoạn thị trường hưng phấn trước đây và phản ánh đúng tính chất một cổ phiếu ổn định, dòng tiền đều. Các chỉ số này cho thấy thị trường đang định giá BMP dựa nhiều vào khả năng duy trì lợi nhuận và cổ tức, hơn là kỳ vọng tăng trưởng đột biến.

Dù vậy, vẫn cần lưu ý những rủi ro nhất định như cạnh tranh trong ngành có thể buộc doanh nghiệp phải gia tăng chiết khấu để bảo vệ thị phần, qua đó ảnh hưởng đến biên lợi nhuận. Bên cạnh đó, biến động của giá hạt nhựa, đặc biệt là PVC vẫn là yếu tố có thể làm thay đổi bức tranh lợi nhuận nếu chu kỳ nguyên liệu đảo chiều.