Tóm tắt: Dựa trên khung phân tích của Kilian (2018), nghiên cứu nhấn mạnh tầm quan trọng của việc phân biệt nguồn gốc cú sốc (cung, cầu tổng hợp, hay nhu cầu phòng ngừa) để có phản ứng chính sách phù hợp. Thông qua việc xem xét các bằng chứng thực nghiệm từ thập niên 1970 đến nay, bài viết làm rõ cơ chế truyền dẫn của cú sốc giá dầu vào nền kinh tế (lạm phát, sản lượng) và hệ thống tài chính, đồng thời chỉ ra tính phi đối xứng trong tác động và phản ứng chính sách giữa các nhóm nước. Kết quả cho thấy phản ứng của NHTW đã tiến hóa từ sự lúng túng trong thập niên 1970 sang khuôn khổ mục tiêu lạm phát linh hoạt và đáng tin cậy hơn. Cuối cùng, bài viết thảo luận về những thách thức mới trong kỷ nguyên chuyển dịch năng lượng, đặc biệt là rủi ro “lạm phát xanh” và đưa ra hàm ý chính sách cho các quốc gia, bao gồm cả Việt Nam, về sự cần thiết của phối hợp chính sách và cải cách cơ cấu.

Từ khóa: Chính sách tiền tệ; cú sốc giá dầu; lạm phát; mục tiêu lạm phát; NHTW.

OIL PRICE SHOCKS AND CENTRAL BANK RESPONSES:

A THEORETICAL OVERVIEW, HISTORICAL EVIDENCE, AND POLICY IMPLICATIONS

Abstract: Utilising Kilian's (2018) analytical framework, it emphasises the essential need to differentiate the fundamental drivers of shocks (supply, aggregate demand, or precautionary demand) for effective policy responses. The article analyses empirical evidence from the 1970s to the present, clarifying the transmission mechanisms of oil price shocks into the economy (inflation, production) and the financial system. It underscores the unequal effects and policy reactions among various groups of countries. The findings indicate that central bank responses have transitioned from the challenges of the stagflation era to a more adaptable and credible inflation-targeting framework. The study ultimately addresses emerging difficulties in the context of energy transition, including the threat of “green inflation”, and presents policy implications for nations, including Vietnam, highlighting the necessity for policy coordination and structural reforms.

Keywords: Monetary policy; oil price shock; Play Play; target release; central bank.

margin: 15px auto;" /> margin: 15px auto;" /> |

| Ảnh minh họa (Nguồn: Internet) |

1. Mở đầu

Trong lịch sử phát triển của nền kinh tế thế giới hiện đại, thị trường năng lượng nói chung và thị trường dầu mỏ nói riêng luôn đóng vai trò là huyết mạch duy trì sự vận hành của toàn bộ hệ thống sản xuất và thương mại toàn cầu. Dưới góc độ học thuật và thực tiễn điều hành chính sách vĩ mô, các biến động đột ngột và khó lường của giá dầu luôn được xem là một trong những rủi ro lớn nhất đối với sự ổn định kinh tế. Việc phân tích sâu sắc bản chất của các cú sốc giá dầu và cách thức các cơ quan quản lý tiền tệ phản ứng với chúng không chỉ là một bài toán lịch sử mà còn là một yêu cầu cấp thiết cho hiện tại và tương lai.

Bài viết được thực hiện nhằm cung cấp một bức tranh toàn cảnh về sự tương tác giữa các cú sốc giá dầu và chính sách của NHTW. Đồng thời, đánh giá chi tiết tính phi đối xứng trong phản ứng chính sách của các nhóm quốc gia khác nhau qua các bằng chứng thực nghiệm. Thông qua kết quả nghiên cứu, bài viết kỳ vọng sẽ đóng góp một góc nhỏ giúp định hình các khuôn khổ chính sách tiền tệ linh hoạt và hiệu quả hơn trong bối cảnh nền kinh tế toàn cầu đang đối mặt với những rủi ro địa chính trị và yêu cầu chuyển dịch năng lượng khắc nghiệt.

2. Tổng quan về bản chất lý thuyết của các cú sốc giá dầu

Để có thể hoạch định chính sách tiền tệ một cách chính xác, các nhà điều hành trước hết phải nhận diện đúng bản chất của nguyên nhân gây ra các biến động kinh tế vĩ mô, trong đó có các cú sốc giá dầu. Các nghiên cứu truyền thống thường có xu hướng gộp chung mọi biến động giá dầu vào một khái niệm duy nhất là cú sốc giá dầu và mặc định coi đó là cú sốc nguồn cung mang tính ngoại sinh. Tuy nhiên, sự phát triển của các công cụ nghiên cứu kinh tế hiện đại đã làm thay đổi tư duy này.

Theo lập luận của Kilian (2018), cú sốc giá dầu không phải là một hiện tượng đồng nhất mà cần được phân tách thành các thành phần cấu trúc khác nhau dựa trên nguồn gốc phát sinh. Thành phần thứ nhất là cú sốc nguồn cung dầu thô, xuất phát từ những gián đoạn bất ngờ trong sản lượng khai thác toàn cầu, thường liên quan đến các xung đột địa chính trị, chiến tranh hoặc quyết định hạn ngạch của Tổ chức các nước xuất khẩu dầu mỏ (OPEC). Thành phần thứ hai là cú sốc phản ánh sự gia tăng tiêu thụ dầu mỏ do sự mở rộng của chu kỳ kinh tế toàn cầu. Thành phần thứ ba là cú sốc nhu cầu phòng ngừa đặc thù của thị trường dầu, phát sinh khi các tác nhân trên thị trường thay đổi kỳ vọng về tính khan hiếm của nguồn cung trong tương lai, dẫn đến hành vi tích trữ.

Bằng chứng thực nghiệm từ nghiên cứu của Archanskaïa, Creel và Hubert (2012) cho thấy, động lực chính gây ra các biến động giá dầu đã trải qua một sự thay đổi mang tính cấu trúc. Cụ thể, trong giai đoạn 1970 - 1992, phần lớn các cú sốc giá dầu là do sự suy giảm nguồn cung mang tính tiêu cực; giai đoạn 1993 - 2006, sự gia tăng giá dầu lại chủ yếu được thúc đẩy bởi sự tăng trưởng mạnh mẽ của nhu cầu toàn cầu, đặc biệt là từ các nền kinh tế mới nổi; giai đoạn 2007 - 2008, giá dầu sụt giảm mạnh do khủng hoảng tài chính toàn cầu 2008; giai đoạn 2014 - 2016, cú sốc giá dầu đến từ việc tái cấu trúc ngành năng lượng toàn cầu; năm 2020, cú sốc do nhu cầu sụt giảm mạnh do phong tỏa đối phó với đại dịch Covid-19, giá dầu WTI có lúc xuống âm (tháng 4/2020); giai đoạn từ năm 2022 đến nay, liên quan đến xung đột Nga - Ukraina, giá dầu biến động mạnh do trừng phạt và tái cấu trúc chuỗi cung ứng năng lượng.

Cú sốc giá dầu do nguồn cung giảm sút thường dẫn đến hiện tượng lạm phát đình đốn, tức là lạm phát tăng cao đi kèm với suy thoái kinh tế. Ngược lại, một cú sốc do nhu cầu toàn cầu tăng lên lại thường gắn liền với một thời kỳ bùng nổ kinh tế chung, khi đó giá dầu tăng chỉ là hệ quả của việc gia tăng sản xuất và tiêu dùng. Do đó, việc áp dụng máy móc một biện pháp thắt chặt tiền tệ đối với mọi trường hợp tăng giá dầu có thể dẫn đến những sai lầm thảm họa trong điều hành vĩ mô.

3. Phân tích tiến trình lịch sử và chính sách tiền tệ

Nhìn lại lịch sử kinh tế thế giới trong hơn năm thập kỷ qua, chúng ta có thể thấy rõ sự tiến hóa trong tư duy điều hành của các NHTW thông qua cách họ đối phó với từng cuộc khủng hoảng giá dầu. Mỗi giai đoạn lịch sử đều để lại những bài học kinh nghiệm quý báu về sự đánh đổi giữa mục tiêu kiềm chế lạm phát và mục tiêu hỗ trợ tăng trưởng.

Giai đoạn thập niên 70 của thế kỷ XX chứng kiến hai cuộc khủng hoảng dầu mỏ lịch sử. Cuộc khủng hoảng đầu tiên bùng phát khi các nước Ả-rập áp đặt lệnh cấm vận dầu mỏ và cuộc khủng hoảng thứ hai diễn ra sau cuộc cách mạng Iran. Giá dầu thô thế giới đã tăng gấp nhiều lần chỉ trong thời gian ngắn. Tại thời điểm đó, các NHTW lớn trên thế giới, đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed) đã lúng túng trong việc tìm kiếm công cụ ứng phó. Ban đầu, họ áp dụng chính sách nới lỏng để cứu vãn sự sụt giảm của sản lượng, nhưng điều này đã tạo ra một vòng xoáy tiền lương và giá cả không thể kiểm soát. Hệ quả là nền kinh tế toàn cầu rơi vào lạm phát đình đốn kéo dài. Bài học rút ra từ giai đoạn này là nếu NHTW không có một mỏ neo lạm phát đáng tin cậy, kỳ vọng lạm phát của công chúng sẽ bị phá vỡ, khiến chi phí để đưa lạm phát trở lại quỹ đạo là sự hy sinh khổng lồ về sản lượng quốc gia.

Bước sang thập niên 90 và đầu những năm 2000, thị trường dầu mỏ thế giới chịu sự chi phối mạnh mẽ của các yếu tố chu kỳ kinh tế và sự gia tăng tiêu thụ từ các quốc gia châu Á. Nghiên cứu của Zeshan, Malik và Nasir (2019) chỉ ra rằng trong giai đoạn này, các khuôn khổ chính sách tiền tệ đã trở nên hệ thống hơn. Các nghiên cứu đã để định lượng tác động của cú sốc giá dầu đối với nền kinh tế. Phát hiện đáng chú ý là có tới 42% sự sụt giảm sản lượng trong các nền kinh tế nhập khẩu dầu mỏ không phải do bản thân cú sốc giá dầu trực tiếp gây ra, mà là do chính sách tiền tệ thắt chặt diễn ra ngay sau đó nhằm kiểm soát lạm phát. Nếu NHTW phản ứng quá mức với cú sốc giá dầu bằng cách can thiệp mạnh tay vào lãi suất, họ có thể tự mình gây ra một cuộc suy thoái sâu hơn mức cần thiết.

Trong kỷ nguyên hiện đại, đặc biệt là sau cuộc khủng hoảng tài chính toàn cầu năm 2008, thế giới đã chứng kiến những biến động giá dầu vô tiền khoáng hậu đan xen với việc áp dụng các chính sách tiền tệ phi truyền thống. Sự sụt giảm nhu cầu nghiêm trọng trong cuộc khủng hoảng tài chính đã khiến giá dầu lao dốc không phanh. Để ngăn chặn nguy cơ thiểu phát và kích thích kinh tế, các NHTW đã sử dụng các công cụ nới lỏng định lượng quy mô lớn. Nghiên cứu của Malliaris và Malliaris (2020) đã xây dựng một mô hình phức tạp cho thấy việc mở rộng bảng cân đối kế toán của Fed thông qua nới lỏng định lượng có tác động định hình đáng kể đến sự phục hồi của giá dầu trong giai đoạn từ năm 2009 - 2010. Dòng tiền giá rẻ từ chính sách tiền tệ nới lỏng không chỉ bơm thanh khoản vào hệ thống ngân hàng mà còn chảy mạnh vào các thị trường hàng hóa, đẩy giá dầu tăng trở lại trước khi sự kiện bùng nổ dầu đá phiến làm thay đổi hoàn toàn cục diện nguồn cung sau đó.

Balke, Jin và Yücel (2024) tiếp tục làm rõ tác động của cuộc cách mạng dầu đá phiến tại Mỹ đối với thị trường dầu mỏ. Nhờ tiến bộ công nghệ khai thác, chi phí sản xuất dầu đá phiến giảm mạnh, kéo theo sự gia tăng sản lượng khổng lồ. Kết quả của sự kiện này là giá dầu đã giảm tới 48% khi quá trình chuyển đổi dầu đá phiến hoàn tất, đồng thời làm giảm mức độ biến động giá dầu trong ngắn hạn từ 8 - 23%. Đối với các NHTW, sự ổn định nguồn cung từ dầu đá phiến đã hoạt động như một bộ giảm xóc tự nhiên, giúp giảm bớt áp lực phải thắt chặt chính sách tiền tệ mỗi khi có rủi ro địa chính trị tại khu vực Trung Đông.

4. Cơ chế truyền dẫn và vai trò của các NHTW

Khi phân tích chi tiết cơ chế truyền dẫn của cú sốc giá dầu vào nền kinh tế vĩ mô, các nhà nghiên cứu đưa ra 3 kênh truyền dẫn chính yếu mà các nhà hoạch định chính sách thường cân nhắc sử dụng, gồm:

Thứ nhất là kênh hiệu ứng trực tiếp. Giá dầu thô tăng lập tức phản ánh vào giá nhiên liệu, xăng dầu và các chi phí năng lượng sinh hoạt của hộ gia đình. Điều này làm tăng chỉ số giá tiêu dùng một cách cơ học.

Thứ hai là kênh hiệu ứng gián tiếp thông qua chi phí sản xuất. Dầu mỏ là đầu vào quan trọng của hầu hết các ngành công nghiệp từ vận tải, logistics, hóa chất đến sản xuất phân bón. Khi giá dầu tăng, biên lợi nhuận của các doanh nghiệp thu hẹp, buộc họ phải chuyển phần chi phí gia tăng này sang giá bán hàng hóa cuối cùng cho người tiêu dùng.

Thứ ba và cũng là kênh nguy hiểm nhất đối với các NHTW chính là hiệu ứng thông qua kỳ vọng lạm phát và vòng xoáy tiền lương. Khi người lao động kỳ vọng lạm phát duy trì ở mức cao do giá dầu tăng, họ sẽ yêu cầu giới sử dụng lao động phải tăng lương để bù đắp chi phí sinh hoạt. Việc tăng lương lại làm tăng chi phí sản xuất của doanh nghiệp, tạo áp lực tiếp tục tăng giá bán, tạo thành một vòng luẩn quẩn khó phá vỡ.

Phân tích so sánh của Peersman và Van Robays (2009) về cơ chế truyền dẫn tại khu vực đồng tiền chung châu Âu và Mỹ cung cấp một minh chứng cho sự khác biệt này. Bằng cách sử dụng chuỗi thời gian kinh tế vĩ mô, nghiên cứu phát hiện ra rằng, tại Mỹ, tác động lạm phát chủ yếu diễn ra nhanh chóng thông qua sự truyền dẫn trực tiếp của giá năng lượng và hiệu ứng gián tiếp từ chi phí sản xuất. Tuy nhiên, tại khu vực châu Âu, lạm phát phản ứng chậm chạp hơn nhưng lại bị chi phối nặng nề bởi hiệu ứng do sự cứng nhắc của thị trường lao động và cơ chế đàm phán tiền lương tập trung. Do đó, NHTW châu Âu thường phải đặt mục tiêu ổn định lạm phát lên vị trí ưu tiên, cao hơn nhiều so với mục tiêu ổn định sản lượng, phản ứng quyết liệt hơn để ngăn chặn kỳ vọng lạm phát bị neo ở mức cao.

Ngược lại, theo Lòeillet và Licheron (2009), các NHTW lớn có quy tắc phản ứng khác biệt với biến động giá dầu dựa trên chiến lược tiền tệ cốt lõi của họ. Thông qua hành vi của 4 NHTW lớn bao gồm Fed, NHTW châu Âu, NHTW Canada và NHTW Anh, kết quả cho thấy vai trò của giá dầu đối với quyết định lãi suất phụ thuộc trực tiếp vào mức độ ưu tiên giữa việc ổn định lạm phát và thúc đẩy tăng trưởng kinh tế. Những phát hiện này nhấn mạnh rằng không tồn tại một quy tắc hay tiêu chuẩn chung cho mọi quốc gia trong việc đối phó với các cú sốc năng lượng.

5. Phân tích độ trễ và tác động phi đối xứng theo đặc thù quốc gia

Mọi phân tích vĩ mô sẽ trở nên phiến diện nếu bỏ qua đặc thù cấu trúc nền kinh tế của từng quốc gia. Thực tiễn cho thấy cú sốc giá dầu tạo ra những tác động hoàn toàn trái ngược nhau, mang tính phi đối xứng sâu sắc giữa các nhóm quốc gia khác nhau.

Một là, sự phân hóa giữa các quốc gia xuất khẩu và nhập khẩu dầu mỏ. Filis và Chatziantoniou (2014) đã ứng dụng mô hình cấu trúc tự hồi quy để so sánh dữ liệu lịch sử và chỉ ra rằng lạm phát ở cả 2 nhóm quốc gia đều chịu tác động tiêu cực khi giá dầu tăng. Tuy nhiên, thị trường tài chính và phản ứng lãi suất lại rẽ theo hai hướng khác nhau. Tại các quốc gia nhập khẩu dầu ròng, sự gia tăng giá dầu làm suy giảm lợi nhuận doanh nghiệp và làm sụt giảm giá trị thị trường chứng khoán. Ngược lại, tại các quốc gia xuất khẩu dầu, dòng tiền thu được từ sự gia tăng doanh thu dầu mỏ lại bơm sức sống vào thị trường chứng khoán nội địa. Phản ứng chính sách tiền tệ trong trường hợp này phụ thuộc hoàn toàn vào chế độ tỉ giá và mục tiêu lạm phát cụ thể của từng chính phủ.

Hai là, sự khác biệt cấu trúc giữa nền kinh tế phát triển và đang phát triển. Guerrero-Escobar, Hernandez-del-Valle và Hernandez-Vega (2019) đã nhóm 17 quốc gia có mức độ dị biệt cao thành các phân khúc khác nhau để nghiên cứu. Kết luận quan trọng nhất là mức độ phát triển kinh tế đóng vai trò quyết định trong việc giải thích sự khác biệt về cách thức các quốc gia phản ứng với giá dầu. Nền kinh tế phát triển có lợi thế về sự đa dạng hóa năng lượng, hiệu suất sử dụng năng lượng cao và một khuôn khổ chính sách tiền tệ đáng tin cậy. Do đó, năng lực hấp thụ cú sốc của họ vượt trội so với các nền kinh tế mới nổi. Khẳng định lại luận điểm này, nghiên cứu của Choi cùng các cộng sự (2018) trên dữ liệu bảng của 72 quốc gia từ năm 1970 - 2015 cho thấy khi lạm phát giá dầu toàn cầu tăng 10%, lạm phát trong nước trung bình tăng khoảng 0,4 điểm phần trăm. Tuy nhiên, mức độ tác động này đã giảm dần theo thời gian. Nguyên nhân cốt lõi của sự suy giảm tác động chính là sự gia tăng uy tín của các NHTW trong việc theo đuổi mục tiêu lạm phát và sự giảm bớt phụ thuộc vào năng lượng nhập khẩu thông qua việc cải thiện công nghệ giao thông và giảm trợ giá năng lượng.

Bảng 1. Tóm tắt cơ chế truyền dẫn và phản ứng chính sách tiền tệ đối với cú sốc tăng giá dầu

|

| Nguồn: Tổng hợp của tác giả |

Để làm rõ hơn sự khác biệt này, Bảng 1 sẽ hệ thống hóa các tác động kinh tế vĩ mô và xu hướng phản ứng của hệ thống NHTW dựa trên việc phân loại các nhóm quốc gia. Các nền kinh tế đang phát triển phải đối mặt với một môi trường vĩ mô khắc nghiệt hơn rất nhiều khi có biến động giá dầu. Một bằng chứng thực nghiệm rõ nét ở khu vực châu Á được đề cập trong nghiên cứu của Jena và Kataruka (2022). Hai tác giả này đã đánh giá phản ứng chính sách tại 5 quốc gia đang phát triển ở châu Á thông qua khuôn khổ quy tắc Taylor mở rộng. Do đặc thù gắn kết chặt chẽ với chuỗi cung ứng toàn cầu, các quốc gia châu Á nhập khẩu dầu mỏ phải hứng chịu cú sốc nguồn cung tiêu cực rất nặng nề, tác động sâu sắc đến lạm phát. Tuy nhiên, điểm sáng là các NHTW áp dụng khuôn khổ mục tiêu lạm phát đã thiết lập mức lãi suất thấp hơn so với các quốc gia không áp dụng khuôn khổ này, từ đó chứng minh được tính hiệu quả của chiến lược mục tiêu lạm phát trong việc hấp thụ các cú sốc dầu mỏ mà không cần phải thắt chặt tiền tệ quá đà.

Bức tranh tại các quốc gia xuất khẩu dầu cũng phức tạp không kém. Nghiên cứu của Olamide và Maredza (2021) tiến hành phân tích sự năng động trong ngắn hạn và dài hạn giữa chính sách tiền tệ, biến động giá dầu và tăng trưởng kinh tế tại khu vực Cộng đồng Kinh tế và Tiền tệ Trung Phi. Kết quả đã chỉ ra rằng, biến động giá dầu và tỉ giá hối đoái là những biến số có ảnh hưởng lớn nhất trong dài hạn. Tại các quốc gia mà thu nhập từ dầu mỏ chiếm phần lớn ngân sách, NHTW bị đặt vào thế bị động. Khi giá dầu cao, dòng ngoại tệ ồ ạt chảy vào khiến lượng tiền cơ sở tăng vọt, tạo áp lực lạm phát nội địa. Khi giá dầu giảm, nguồn thu ngân sách thu hẹp, nội tệ mất giá, buộc NHTW phải thắt chặt chính sách giữa lúc nền kinh tế đang đình trệ. Do đó, việc đa dạng hóa nền kinh tế là lối thoát duy nhất để các quốc gia này thoát khỏi chu kỳ bùng nổ và suy thoái thụ động.

6. Tác động lan truyền đến hệ thống tài chính và ngân hàng thương mại

Bên cạnh các yếu tố kinh tế vĩ mô cốt lõi như lạm phát và tổng sản phẩm quốc nội (GDP), tác động của cú sốc giá dầu đối với sự ổn định của hệ thống tài chính và ngân hàng thương mại là một lăng kính nghiên cứu vô cùng quan trọng đối với các nhà hoạch định chính sách tiền tệ. Ngân hàng thương mại chính là kênh truyền dẫn trọng yếu của chính sách tiền tệ. Nếu hệ thống ngân hàng bị tổn thương bởi các biến động giá năng lượng, mọi nỗ lực điều hành lãi suất của NHTW đều sẽ trở nên vô nghĩa.

Nghiên cứu của Shaiban, Li, Hasanov và Seho (2025) cung cấp một góc nhìn toàn cảnh về tác động của biến động giá dầu lên giá trị cổ phiếu của 73 ngân hàng niêm yết tại các quốc gia có hệ thống ngân hàng kép. Nghiên cứu đã phát hiện ra rằng, lợi nhuận cổ phiếu ngân hàng phản ứng tiêu cực mạnh mẽ hơn trong các giai đoạn giá dầu sụt giảm so với khi giá dầu tăng. Đáng chú ý, các ngân hàng Hồi giáo tỏ ra nhạy cảm hơn trước những biến động này so với các ngân hàng truyền thống, do họ có mức độ phơi nhiễm rủi ro cao hơn trong các môi trường kinh tế phụ thuộc vào dầu mỏ. Sự hiện diện của hiệu ứng phi tuyến tính và bất đối xứng này đòi hỏi các cơ quan quản lý và NHTW phải áp dụng các công cụ an toàn vĩ mô như bộ đệm vốn phản chu kỳ để củng cố sức chịu đựng của hệ thống ngân hàng.

Bổ sung thêm góc nhìn từ các nền kinh tế xuất khẩu dầu mỏ, Alqahtani, Samargandi và Kutan (2020) đã khảo sát sự tương tác giữa giá dầu thô và các chỉ số thị trường ngân hàng tại các quốc gia thuộc Hội đồng Hợp tác vùng Vịnh. Nghiên cứu đã phát hiện ra một hàng rào tâm lý thú vị của thị trường. Cụ thể, giá dầu có tác động tích cực đến các ngân hàng cho đến khi chạm mốc 95 USD/thùng. Vượt qua ngưỡng tâm lý này, tác động đột ngột trở nên tiêu cực. Hiện tượng mối quan hệ hình chữ U ngược này chứng minh rằng giá dầu quá cao sẽ gây ra những lo ngại về lạm phát toàn cầu, sự chững lại của thương mại quốc tế và khả năng thắt chặt tiền tệ của Fed, qua đó làm suy yếu triển vọng lợi nhuận của hệ thống ngân hàng ngay cả ở những nước xuất khẩu dầu.

Ở một lăng kính chi tiết hơn, nghiên cứu của Bouzidi, Nefzi và Al Yousif (2024) tập trung vào khu vực ngân hàng tại Ả-rập Xê-út, phân tích tác động trực tiếp và gián tiếp của cú sốc giá dầu thông qua lạm phát. Kết quả xác nhận rằng sự biến động giá dầu quốc tế có tác động bất đối xứng đến cả hiệu quả và sự ổn định của các ngân hàng. Một sự thay đổi tích cực của giá dầu giúp cải thiện sức khỏe ngân hàng mạnh mẽ hơn so với tác động làm suy yếu của một sự thay đổi tiêu cực. Phát hiện này gửi một tín hiệu rõ ràng đến các NHTW rằng rủi ro từ sự sụt giảm giá dầu không thể được bù đắp hoàn toàn bằng các giai đoạn giá dầu tăng, do đó việc giám sát rủi ro bảng cân đối kế toán của các ngân hàng thương mại phải được tiến hành liên tục và thận trọng.

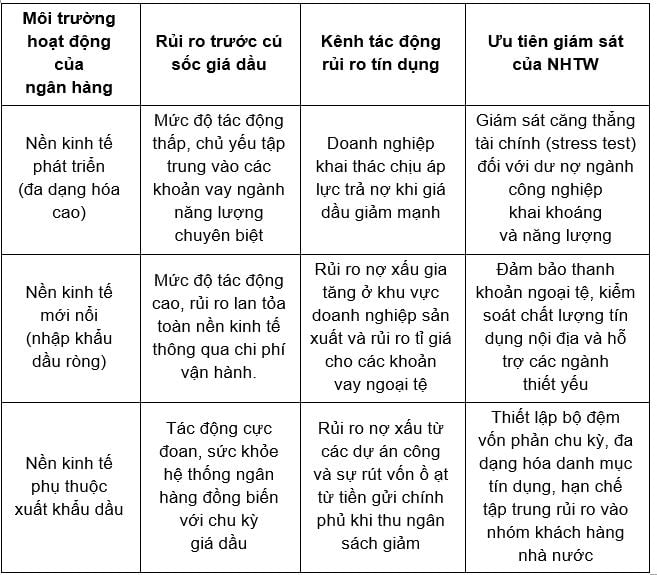

Bảng 2. Phân tích rủi ro hệ thống ngân hàng trước cú sốc giá dầu và ưu tiên giám sát

|

| Nguồn: Tổng hợp của tác giả |

Bảng 2 minh họa sự phân hóa trong cách thức hệ thống ngân hàng tại các quốc gia khác nhau chịu ảnh hưởng bởi cú sốc giá dầu, từ đó định hình các ưu tiên trong công tác giám sát của NHTW. Thông qua Bảng 2 có thể thấy tính chất phức tạp trong việc thiết kế các công cụ giám sát an toàn vĩ mô. NHTW không chỉ đóng vai trò là cơ quan thiết lập lãi suất mà còn là người gác cổng bảo vệ sự an toàn của toàn bộ hệ thống tín dụng. Sự thấu hiểu các liên kết kinh tế vĩ mô và tài chính này là nền tảng để tránh được những đổ vỡ mang tính dây chuyền khi rủi ro giá năng lượng hiện hữu.

7. Hàm ý chính sách trong kỷ nguyên chuyển dịch năng lượng

Thế giới đang bước vào một kỷ nguyên mới, nơi các cú sốc giá dầu không chỉ thuần túy xuất phát từ sự mất cân đối cung cầu ngắn hạn hay xung đột địa chính trị, mà còn bị chi phối bởi xu hướng chuyển dịch năng lượng toàn cầu nhằm ứng phó với biến đổi khí hậu. Quá trình phi carbon hóa nền kinh tế đang đặt ra những thách thức chưa từng có đối với các cơ quan tiền tệ.

Lupu cùng các cộng sự (2024) đã thực hiện một cuộc rà soát về sự tương tác giữa năng lượng tái tạo và chính sách tiền tệ. Theo các tác giả, việc chuyển đổi sang năng lượng tái tạo mang lại lợi ích to lớn cho phát triển bền vững nhưng lại đi kèm với những rủi ro tài chính và chi phí chuyển đổi khổng lồ. Sự thiếu hụt đầu tư vào năng lượng hóa thạch truyền thống trong khi hạ tầng năng lượng tái tạo chưa hoàn thiện có thể tạo ra các cú sốc nguồn cung và lạm phát xanh, một hiện tượng mà giá cả gia tăng do chi phí chuyển đổi công nghệ. Trong bối cảnh đó, NHTW cần khám phá các công cụ chính sách đổi mới, chẳng hạn như tích hợp các tiêu chuẩn rủi ro khí hậu vào khung tài sản bảo đảm, hoặc cung cấp các chương trình tái cấp vốn ưu đãi để thúc đẩy đầu tư vào năng lượng sạch. Sự kết hợp giữa chính sách tiền tệ và các mục tiêu phát triển năng lượng tái tạo sẽ đóng vai trò then chốt trong việc giảm thiểu sự phụ thuộc vào dầu mỏ, từ đó triệt tiêu tận gốc tác động tiêu cực của biến động giá dầu.

Để đạt được sự tự chủ trong điều hành, các quốc gia, đặc biệt là các nước đang phát triển như Việt Nam, cần xây dựng các kịch bản ứng phó linh hoạt. Theo nghiên cứu của Pham và Sala (2020) thông qua việc áp dụng mô hình tự hồi quy cấu trúc quá định danh trên dữ liệu hằng tháng của Việt Nam từ năm 1998 đến năm 2018, kết quả cho thấy cú sốc giá dầu toàn cầu và cú sốc nhu cầu chuyên biệt có ảnh hưởng mạnh mẽ đến chỉ số lạm phát, cán cân thương mại và năng lực cạnh tranh quốc tế. Việc Đồng Việt Nam được neo giữ linh hoạt với Đô la Mỹ khiến nền kinh tế chịu tác động kép từ giá dầu và chính sách lãi suất của Fed. Do đó, tác giả khuyến nghị Ngân hàng Nhà nước Việt Nam cần vận dụng chính sách tiền tệ linh hoạt khi đối mặt với cú sốc nguồn cung, tập trung ổn định tỉ giá thực hiệu dụng và hỗ trợ thương mại đa phương. Sự linh hoạt trong điều hành tỉ giá không chỉ là tấm đệm đỡ chống lại cú sốc ngoại sinh mà còn bảo toàn dư địa chính sách cho các mục tiêu tăng trưởng dài hạn.

8. Kết luận

Lịch sử tiến hóa của các cú sốc giá dầu và phản ứng của NHTW là một minh chứng sống động cho sự phức tạp của việc điều hành kinh tế vĩ mô trong một thế giới hội nhập sâu sắc. Các nghiên cứu thông qua những mô hình kinh tế lượng tiên tiến đã làm sáng tỏ rằng, tác động của biến động giá dầu không bao giờ mang tính đồng nhất. Nó phân hóa sâu sắc dựa trên bản chất nguồn gốc của cú sốc, vị thế thương mại của quốc gia trên thị trường năng lượng quốc tế và năng lực phòng vệ của hệ thống thể chế tài chính nội địa.

Từ kỷ nguyên của lạm phát đình đốn trong thập niên 70, vượt qua những cuộc khủng hoảng tài chính toàn cầu và sự bùng nổ của dầu đá phiến, tư duy điều hành của các NHTW đã trưởng thành vượt bậc. Việc từ bỏ tư duy phản ứng máy móc bằng các biện pháp can thiệp lãi suất cực đoan để chuyển sang việc áp dụng các khuôn khổ mục tiêu lạm phát đáng tin cậy đã giúp các nền kinh tế tăng cường sức đề kháng đáng kể. Tuy nhiên, rủi ro không bao giờ biến mất hoàn toàn. Mối liên kết ngầm giữa biến động giá năng lượng và sức khỏe của hệ thống ngân hàng thương mại, sự bất đối xứng trong phản ứng của thị trường tài chính, cùng với bóng đen của lạm phát xanh trong quá trình chuyển dịch năng lượng tái tạo tiếp tục đòi hỏi các nhà điều hành phải không ngừng đổi mới công cụ chính sách.

Các nhà hoạch định chính sách cần nhận thức rõ rằng chính sách tiền tệ không phải là cây đũa thần có thể giải quyết triệt để mọi tổn thương do cú sốc giá dầu gây ra. Để kiến tạo một nền kinh tế thực sự vững cường, các giải pháp tiền tệ cần phải được tiến hành đồng bộ với việc cải cách cơ cấu thị trường lao động, đa dạng hóa các nguồn cung ứng năng lượng, nâng cấp khuôn khổ giám sát an toàn vĩ mô, và thúc đẩy chiến lược phát triển bền vững trong dài hạn.

Tài liệu tham khảo

1. Alqahtani, F., Samargandi, N., & Kutan, A. M. (2020), The influence of oil prices on the banking sector in oil exporting economies Is there a psychological barrier. International Review of Financial Analysis, 69, 101470.

2. Archanskaïa, E., Creel, J., & Hubert, P. (2012), The nature of oil shocks and the global economy. Energy Policy, 42, 509-520.

3. Balke, N. S., Jin, X., & Yücel, M. (2024), The Shale Revolution and the Dynamics of the Oil Market. Economic Journal, 134(662), 2252-2289.

4. Bouzidi, F. M., Nefzi, A. A., & Al Yousif, M. (2024), Impact of International Oil Price Shocks and Inflation on Bank Efficiency and Financial Stability Evidence from Saudi Arabian Banking Sector. Journal of Risk and Financial Management, 17(12), 543.

5. Cashin, P., Mohaddes, K., Raissi, M., & Raissi, M. (2014), The differential effects of oil demand and supply shocks on the global economy. Energy Economics, 44, 113-134.

6. Choi, S., Furceri, D., Loungani, P., Mishra, S., & Poplawski-Ribeiro, M. (2018), Oil prices and inflation dynamics Evidence from advanced and developing economies. Journal of International Money and Finance, 82, 71-96.

7. Filis, G., & Chatziantoniou, I. (2014), Financial and monetary policy responses to oil price shocks Evidence from oil importing and oil exporting countries. Review of Quantitative Finance and Accounting, 42(4), 709-729.

8. Guerrero-Escobar, S., Hernandez-del-Valle, G., & Hernandez-Vega, M. (2019), Do heterogeneous countries respond differently to oil price shocks. Journal of Commodity Markets, 16, 100084.

9. Jena, D., & Kataruka, I. (2022), Monetary Response to Oil Price Shock in Asian Oil Importing Countries Evaluation of Inflation Targeting Framework. Journal of Quantitative Economics, 20(4), 809-825.

10. Kilian, L. (2018), Energy Price Shocks. The New Palgrave Dictionary of Economics, Third Edition, 3648-3659.

11. Lòeillet, G., & Licheron, J. (2009), The role of oil prices in monetary policy rules Evidence from 4 major central banks. Economics Bulletin, 29(3), 2361-2371.

12. Lupu, I., Criste, A., Ciumara, T., Milea, C., & Lupu, R. (2024), Addressing the Renewable Energy Challenges through the Lens of Monetary Policy Insights from the Literature. Energies, 17(19), 4820.

13. Malliaris, A., & Malliaris, M. E. (2020), The global price of oil, QE and the US high yield rate. Journal of Economic Studies, 47(7), 1849-1860.

14. Olamide, E. G., & Maredza, A. (2021), The short and long run dynamics of monetary policy, oil price volatility and economic growth in the CEMAC Region. Asian Economic and Financial Review, 11(1), 78-89.

15. Peersman, G., & Van Robays, I. (2009), Oil and the euro area economy. Economic Policy, 24(60), 603-651.

16. Peersman, G., & Van Robays, I. (2012), Cross country differences in the effects of oil shocks. Energy Economics, 34(5), 1532-1547.

17. Pham, B. T., & Sala, H. (2020), The macroeconomic effects of oil price shocks on Vietnam Evidence from an over identifying SVAR analysis. Journal of International Trade and Economic Development, 29(8), 907-933.

18. Shaiban, M. S., Li, D., Hasanov, A. S., & Seho, M. (2025), Does fossil oil price matter Market performance of banks in the dual banking system and policy implications. Frontiers in Climate, 7, 1504207.

19. Taghizadeh-Hesary, F., & Yoshino, N. (2016), Monetary policy, oil prices and the real macroeconomic variables An empirical survey on China, Japan and the United States. China An International Journal, 14(4), 46-69.

20. Zeshan, M., Malik, W. S., & Nasir, M. (2019), Oil price shocks, systematic monetary policy and economic activity. Pakistan Development Review, 58(1), 65-81.