Trong quý 2/2024, lợi nhuận ròng (LNR) của Tổng Công ty CP Vận tải Dầu khí (HOSE: PVT) tăng 24,8% so với quý trước nhưng giảm 6,7% so với cùng kỳ năm trước (svck), do các chi phí phát sinh từ việc thay đổi chính sách kế toán đối với các tàu Nord Hakata và Pacific Hope. Tính chung nửa đầu năm 2024, LNR của PVT tăng 5,7% svck và phù hợp với dự báo của Chứng khoán MB (MBS).

margin:0px;" title="Nguồn: PVT, MBS Research"> margin:0px;" title="Nguồn: PVT, MBS Research"> |

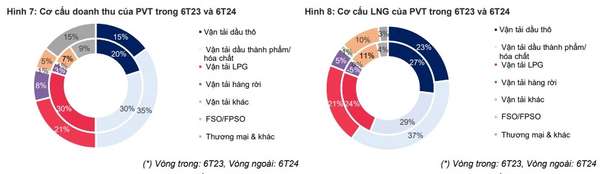

| Nguồn: PVT, MBS Research |

Trong quý 3/2024, PVT đã thanh lý tàu chở hóa chất PVT Synergy, ước tính thu nhập khác từ thanh lý đạt 150 tỷ đồng. Đồng thời, công ty nhận thêm 1 tàu chở LPG (Hải Phòng Gas) và 1 tàu chở hàng rời (PVT Topaz), nâng tổng số tàu lên 54 chiếc vào cuối quý 3. Mặc dù giá cước định hạn dự kiến duy trì ổn định, PVT kỳ vọng tăng trưởng lợi nhuận quý 3 được hỗ trợ từ lợi nhuận bất thường khi thanh lý tàu.

MBS dự báo, trong bối cảnh giá cước có xu hướng yếu hơn vào giai đoạn 2025-2026, tốc độ mở rộng đội tàu nhanh hơn sẽ là động lực chính cho tăng trưởng. Hiện tại, PVT đang tận dụng vị thế tài chính vững chắc để linh hoạt mở rộng đội tàu, đặc biệt chú trọng vào tàu chở dầu sản phẩm/hóa chất và tàu hàng rời thay vì các tàu chở dầu thô có giá mua đang tăng cao.

Đánh giá về triển vọng và định giá cổ phiếu PVT

MBS duy trì khuyến nghị Khả quan đối với cổ phiếu PVT, đồng thời lưu ý các nhà đầu tư về một số rủi ro giảm giá như: giá cước định hạn giảm dưới mức kỳ vọng và tốc độ mở rộng đội tàu không đạt kỳ vọng nếu giá tàu chở dầu sản phẩm/hóa chất hoặc tàu hàng rời tăng cao.

Theo MBS, việc gia tăng nhu cầu dầu toàn cầu và thương mại đường dài giữa khu vực Đại Tây Dương - châu Á có thể hỗ trợ giá cước định hạn của tàu chở dầu thô duy trì ổn định ở mức cao trong giai đoạn 2024-2025. Điều này có thể giúp biên lợi nhuận gộp mảng vận tải dầu thô của PVT trong giai đoạn 2024-2026 đạt lần lượt 35,2%, 34,9% và 33,7%.

Mảng vận tải hàng rời của PVT quay trở lại đóng góp tích cực vào lợi nhuận gộp năm 2024 nhờ giá cước định hạn ổn định và các tàu không sửa chữa nhiều như 2023.MBS kỳ vọng lợi nhuận gộp cả năm mảng vận tải hàng rời của PVT sẽ đạt 115 tỷ đồng vào năm 2024 (năm 2023: lỗ 67 tỷ đồng), và tăng 16,9%/4,6% trong các năm 2025-2026.

Tốc độ mở rộng đội tàu dự kiến sẽ tốt hơn trong giai đoạn 2024-2025 nhờ giá mua tàu chở dầu sản phẩm/hóa chất và tàu chở hàng rời ổn định. Nếu các điều kiện thuận lợi hiện tại được duy trì, đội tàu của PVT có thể mở rộng lên 70 chiếc vào năm 2029, với sự đóng góp chính từ tàu chở dầu sản phẩm/hóa chất.

Cổ phiếu PVT hiện đang giao dịch ở mức EV/EBITDA trailing là 4.8x, thấp hơn mức trung bình 3 năm (5.25x) và trung bình 5 năm (5.00x). Định giá tương đối thấp và triển vọng kinh doanh vững chắc trong giai đoạn 2024-2025 có thể cho thấy đây là thời điểm thuận lợi để đầu tư vào cổ phiếu này.

|

Về định giá, giá mục tiêu trong 1 năm của PVT được xác định dựa trên hai phương pháp: FCFF và EV/EBITDA và là 33.400 đồng/cp, tiềm năng tăng giá 21,8% so với giá đóng cửa vào ngày 21/10/2024. MBS điều chỉnh định giá đến giữa năm 2025 và tăng dự báo EPS cho giai đoạn 2024-2025 lần lượt 1,7% và 9,4%, nhờ vào giả định tốt hơn về việc mở rộng đội tàu cùng với giá cước hạn định tương đối ổn định ở tất cả các phân khúc vận tải.

Tỷ lệ EV/EBITDA mục tiêu được sử dụng trong định giá là 3.5x, thấp hơn 2 độ lệch chuẩn so với mức EV/EBITDA trung bình 5 năm, do kỳ vọng về tốc độ mở rộng đội tàu của công ty đã phần nào được phản ánh vào giá cổ phiếu. PVT có khả năng cải thiện triển vọng lợi nhuận và EBITDA nhờ vào việc đội tàu ngày càng phát triển trong những năm tới.

| Triển vọng cổ phiếu vận tải dầu khí cuối năm: Những cái tên được "chọn mặt gửi vàng" Các chuyên viên phân tích và tư vấn đầu tư Chứng khoán Rồng Việt mới đây đã đưa ra nhiều dự báo khả quan cho ... |

| Vận Tải và Tiếp vận Phương Đông Việt (PDV) chào bán cổ phiếu lấy tiền mua tàu mới PDV vừa hoàn tất đợt chào bán hơn 23 triệu cổ phiếu ra công chúng, thu ròng khoảng 230 tỷ đồng. Số tiền này sẽ ... |

| Dự báo giá dầu tăng trong năm 2025: DPM, DCM, NT2, POW gặp khó? Biến động giá dầu năm 2024 và 2025 đã vẽ nên một bức tranh đa chiều cho ngành năng lượng Việt Nam. Trong khi một ... |

Anh Vũ

Anh Vũ