Công ty chứng khoán nâng khuyến nghị cổ phiếu TCB nhờ tín dụng và thu nhập phí phục hồi

19/11/2025 - 18:234 phút đọc

(Banker.vn) Vietcap nâng khuyến nghị TCB lên Mua khi định giá đã điều chỉnh sâu, trong khi lợi nhuận, biên vốn và tăng trưởng tín dụng cho thấy những dấu hiệu phục hồi rõ nét.

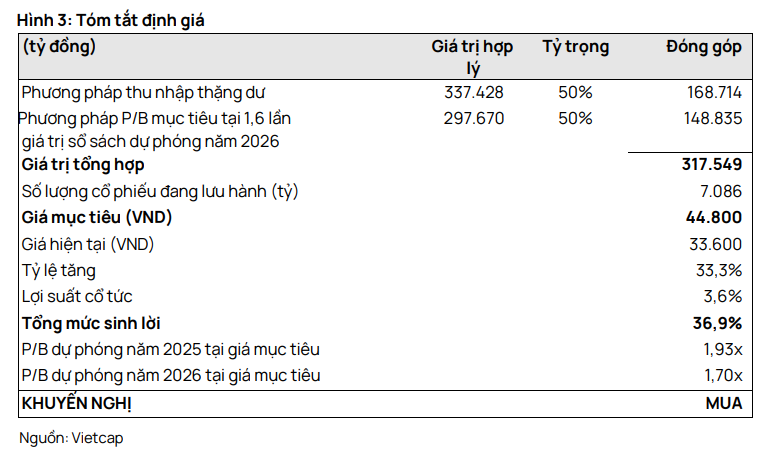

Trong báo cáo cập nhật mới đây, Công ty Chứng khoán Vietcap đã nâng khuyến nghị đối với Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) từ Khả quan lên Mua, đồng thời nâng giá mục tiêu lên 44.800 đồng/cổ phiếu. Đáng chú ý, mức giá mục tiêu này được điều chỉnh tăng 9,8% dù giá cổ phiếu TCB đã giảm hơn 9% trong ba tháng gần đây, đưa định giá trở về vùng hấp dẫn so với tiềm năng tăng trưởng của ngân hàng.

margin: 15px auto;" />

margin: 15px auto;" />Vietcap đánh giá TCB vẫn duy trì vị thế nổi bật trong nhóm ngân hàng tư nhân lớn nhờ mô hình kinh doanh linh hoạt, danh mục khách hàng chất lượng và năng lực huy động vốn giá rẻ từ hệ sinh thái khách hàng doanh nghiệp và bán lẻ. Chi phí vốn của ngân hàng tiếp tục duy trì ở mức cạnh tranh, khi tỷ lệ CASA được dự báo đạt hơn 37% trong năm 2025, giúp TCB giữ lợi thế lớn trong bối cảnh chi phí huy động trên toàn ngành đều tăng. Bên cạnh đó, sức mạnh về năng lực bán chéo, cơ cấu sản phẩm tài chính đa dạng và khả năng tiếp cận nhóm khách hàng trung – cao cấp tiếp tục tạo lợi thế cho TCB trước các đối thủ.

Tuy vậy, Vietcap cũng lưu ý rằng biên lãi ròng (NIM) của TCB trong năm 2025 có thể duy trì ở mức thấp do áp lực cạnh tranh lãi suất cho vay và chi phí vốn tăng trong quý III/2025. NIM dự báo giảm còn 3,09%, thấp hơn mức 3,21% của năm 2024. Dù vậy, lợi nhuận năm 2025 được kỳ vọng vẫn tăng trưởng, đạt hơn 35.700 tỷ đồng nhờ tín dụng phục hồi và thu nhập ngoài lãi bứt phá. TCB tiếp tục chứng tỏ khả năng dẫn đầu về thu nhập phí khi các mảng kinh doanh như bancassurance, chứng khoán và thanh toán đều tăng trưởng mạnh trên nền khách hàng rộng lớn và tích cực giao dịch.

Một điểm quan trọng trong báo cáo là kỳ vọng về tăng trưởng tín dụng của TCB trong năm 2025, dự kiến lên tới 25%, cao hơn nhiều so với bình quân ngành. Ngân hàng được đánh giá có khả năng thu hút khách hàng tốt nhờ chính sách lãi suất linh hoạt và chất lượng sản phẩm dịch vụ. Dư nợ tín dụng không chỉ tăng về quy mô mà còn được cải thiện về cấu trúc khi TCB tiếp tục giảm tỷ trọng cho vay bất động sản xuống mức 20–25% trong vài năm tới, thấp hơn mức hiện tại khoảng 33%. Việc đẩy mạnh cho vay các lĩnh vực sản xuất – kinh doanh, năng lượng và doanh nghiệp lớn được xem là bước đi phù hợp trong bối cảnh tín dụng bất động sản còn tiềm ẩn rủi ro.

Về hiệu quả hoạt động, Vietcap đánh giá TCB duy trì mức độ kiểm soát chi phí tốt khi tỷ lệ CIR có thể giảm dần còn khoảng 30–33% trong trung hạn, giúp ngân hàng duy trì khả năng sinh lời cao. ROE dự kiến tăng lên mức 16–17% từ năm 2026, khi NIM phục hồi nhờ chi phí huy động ổn định hơn và danh mục tín dụng hiệu quả hơn. Đây là cơ sở quan trọng để Vietcap đánh giá TCB vẫn là một trong những ngân hàng tư nhân có năng lực sinh lời tốt nhất hệ thống.

Về định giá, Vietcap sử dụng hai phương pháp gồm thu nhập thặng dư và P/B mục tiêu, với tỷ trọng phân bổ bằng nhau. Kết quả cho thấy giá trị hợp lý của cổ phiếu TCB đạt khoảng 44.800 đồng. Mức định giá này phản ánh kỳ vọng lợi nhuận 2026–2027 tăng trưởng mạnh, với tổng lợi nhuận sau thuế ước tăng bình quân 20–21%/năm nhờ NIM cải thiện và dự phòng giảm dần. Bên cạnh đó, việc TCB duy trì ROE cao trong nhiều năm liên tiếp cũng hỗ trợ mức P/B mục tiêu ở vùng 1,6 lần, cao hơn trung bình ngành.

Vietcap cho rằng nhịp điều chỉnh gần đây của cổ phiếu chủ yếu đến từ lo ngại ngắn hạn về NIM và chi phí vốn, trong khi các yếu tố dài hạn vẫn rất tích cực. Khi tăng trưởng tín dụng phục hồi, danh mục cho vay được đa dạng hóa và hoạt động bán chéo tiếp tục mở rộng, TCB sẽ có thêm động lực cải thiện biên lợi nhuận và tăng trưởng thu nhập bền vững hơn.

Báo cáo kết luận rằng TCB đang ở thời điểm thuận lợi để tích lũy, đặc biệt với nhà đầu tư trung – dài hạn. Nền tảng tài chính ổn định, khả năng mở rộng khách hàng mạnh mẽ, năng lực quản trị rủi ro cao cùng chiến lược tăng trưởng rõ ràng giúp ngân hàng duy trì vị thế nổi bật trong nhóm ngân hàng tư nhân hàng đầu. Khi các yếu tố ngắn hạn lắng xuống, thị trường được kỳ vọng sẽ đánh giá lại giá trị thực của TCB theo hướng tích cực hơn.