Tóm tắt: Bài viết phân tích vai trò của công nghệ tài chính xanh trong thúc đẩy phát triển bền vững gắn với chuyển đổi số ngành Ngân hàng. Nghiên cứu khẳng định sự hội tụ của các công nghệ như AI và Blockchain không chỉ là xu hướng, mà còn là yêu cầu mang tính chiến lược nhằm xử lý các vấn đề cốt lõi của tài chính bền vững, bao gồm minh bạch thông tin, quản trị rủi ro và thúc đẩy tài chính bao trùm. AI góp phần đổi mới hoạt động đánh giá rủi ro và báo cáo Môi trường - Xã hội - Quản trị (ESG), trong khi Blockchain tăng cường khả năng truy xuất nguồn gốc, hạn chế hiện tượng “tẩy xanh” và tự động hóa quy trình tuân thủ. Đồng thời, các nền tảng số mở rộng cơ hội tiếp cận đầu tư xanh cho nhiều chủ thể trong nền kinh tế. Tuy nhiên, quá trình triển khai công nghệ tài chính xanh vẫn phải đối mặt với nhiều thách thức như chi phí đầu tư cao, rủi ro an ninh mạng, thiếu chuẩn hóa dữ liệu và vấn đề "dấu chân carbon kỹ thuật số". Trên cơ sở đó, bài viết đề xuất một số hàm ý chính sách đối với cơ quan quản lý ngân hàng, nhà hoạch định chính sách và ngành công nghệ nhằm thúc đẩy phát triển hệ sinh thái tài chính xanh theo hướng hiệu quả và có trách nhiệm.

Từ khóa: Chuỗi khối, công nghệ tài chính xanh, ngân hàng, phát triển bền vững, AI, Blockchain.

GREEN FINANCIAL TECHNOLOGY AND SUSTAINABLE DEVELOPMENT IN THE BANKING INDUSTRY

Abstract: The article analyzes the role of green financial technology in promoting sustainable development in association with the digital transformation of the banking sector. The study argues that the convergence of technologies such as AI and Blockchain is not merely a trend but a strategic necessity for addressing core challenges of sustainable finance, including information transparency, risk management, and the promotion of financial inclusion. AI contributes to innovation in risk assessment and Environmental - Social - Governance (ESG) reporting, while Blockchain enhances traceability, reduces the risk of “greenwashing,” and automates compliance processes. Simultaneously, digital platforms expand access to green investment opportunities for a wider range of participants in the economy. However, the implementation of green financial technology also faces several challenges, including high investment costs, cybersecurity risks, the lack of standardized data, and concerns related to the “digital carbon footprint.” On that basis, the article proposes several policy implications for banking regulators, policymakers, and the technology sector to foster the development of an effective and responsible green finance ecosystem.

Keywords: Blockchain, green financial technology, banking, sustainable development, AI, Blockchain.

|

| Ảnh minh họa (Nguồn: Internet) |

1. Giới thiệu

Tính cấp thiết của việc ứng phó với biến đổi khí hậu đang tạo ra áp lực chưa từng có đối với hệ thống tài chính toàn cầu, buộc các định chế tài chính phải chuyển dịch mạnh mẽ từ mô hình kinh doanh truyền thống sang thực hành bền vững hơn. Trong bối cảnh đó, sự hội tụ của hai xu hướng lớn là chuyển đổi số và phát triển bền vững đã hình thành một lĩnh vực nghiên cứu và thực tiễn mới mang tên công nghệ tài chính xanh. Theo Puschmann và Khmarskyi (2024), số hóa và tính bền vững là hai động lực cốt lõi thúc đẩy quá trình chuyển đổi của ngành tài chính; tuy nhiên, sự giao thoa giữa hai yếu tố này vẫn chưa được khai thác đầy đủ trong các nghiên cứu về kinh doanh và hệ thống thông tin.

Vấn đề cốt lõi mà tài chính truyền thống đang đối mặt là tình trạng thiếu minh bạch và khó khăn trong việc đo lường chính xác tác động môi trường của các khoản đầu tư. Hệ quả là hiện tượng “tẩy xanh”, khi doanh nghiệp phóng đại hoặc công bố sai lệch các cam kết môi trường nhằm thu hút nguồn vốn. Theo Xu và Tian (2024), hành vi "tẩy xanh" cùng với nguy cơ vỡ nợ doanh nghiệp đang làm suy giảm hiệu quả triển khai tín dụng xanh, đồng thời gia tăng áp lực pháp lý đối với các ngân hàng. Trong bối cảnh đó, các công nghệ mới nổi như Blockchain và AI được kỳ vọng sẽ cải thiện tính minh bạch và khả năng truy xuất nguồn gốc dữ liệu theo hướng bảo đảm tính toàn vẹn, khó bị thay đổi.

Bài viết phân tích vai trò của công nghệ tài chính xanh trong thúc đẩy tăng trưởng bền vững và chuyển đổi số ngành Ngân hàng, đồng thời đặt ra các câu hỏi trọng tâm liên quan đến công nghệ số như AI và Blockchain có đóng góp như thế nào trong việc nâng cao hiệu quả ESG, cũng như giảm thiểu rủi ro môi trường; qua đó, làm rõ cơ chế thúc đẩy tài chính bao trùm trong khuôn khổ phát triển bền vững. Trên cơ sở tổng hợp bằng chứng thực nghiệm từ Trung Quốc, châu Âu và các nền kinh tế mới nổi, bài viết cung cấp cái nhìn toàn diện về thực trạng phát triển cũng như triển vọng của lĩnh vực này.

2. Cơ sở nghiên cứu

Nghiên cứu được xây dựng trên nền tảng các khái niệm cốt lõi về công nghệ tài chính xanh, kết hợp với lý thuyết quản trị chiến lược và kinh tế học. Công nghệ tài chính xanh được hiểu là việc ứng dụng các công nghệ tiên tiến như Blockchain, AI, dữ liệu lớn (Big Data) và Internet vạn vật (IoT) vào hoạt động cung ứng dịch vụ tài chính nhằm phục vụ các mục tiêu môi trường và phát triển bền vững. Theo Ullah và cộng sự (2026), công nghệ tài chính xanh không chỉ đơn thuần là một công cụ tài chính, mà còn là sự tích hợp giữa chuỗi cung ứng toàn cầu và hạ tầng bền vững để thúc đẩy thương mại số. Cách tiếp cận này mở rộng phạm vi của tài chính xanh, từ chức năng cấp vốn truyền thống sang quản lý toàn diện các tác động môi trường dựa trên nền tảng dữ liệu số.

Lý thuyết dựa trên nguồn lực (Resource-Based View) cho rằng lợi thế cạnh tranh của doanh nghiệp được hình thành từ việc sở hữu và khai thác các nguồn lực có giá trị, khan hiếm, khó sao chép và khó thay thế. Trong khuôn khổ này, công nghệ tài chính được xem là một nguồn lực chiến lược của ngân hàng. Theo Yuan (2025), việc ứng dụng công nghệ tài chính có thể nâng cao hiệu quả tài chính và hiệu suất bền vững môi trường của ngân hàng thông qua các cơ chế trung gian như tài chính xanh và trách nhiệm xã hội doanh nghiệp (CSR). Như vậy, công nghệ không chỉ đóng vai trò công cụ hỗ trợ, mà còn trở thành năng lực cốt lõi, giúp ngân hàng tái định vị thương hiệu và tăng cường hiệu quả quản trị rủi ro.

Một trong những rào cản lớn nhất của tài chính xanh là tình trạng bất đối xứng thông tin giữa nhà đầu tư và người đi vay về tác động môi trường thực chất của dự án. Theo lý thuyết tín hiệu (Signaling Theory), việc phát hành trái phiếu xanh hoặc công bố báo cáo ESG có thể được xem như những tín hiệu phản ánh chất lượng và cam kết của doanh nghiệp. Nghiên cứu của Wang và Jiang (2023) cho thấy việc phát hành trái phiếu xanh góp phần cải thiện đáng kể hàm lượng thông tin trong giá cổ phiếu thông qua việc tăng cường tính minh bạch. Trong bối cảnh chuyển đổi số, công nghệ tài chính xanh đóng vai trò như một cơ chế xác thực các tín hiệu này, giúp giảm chi phí giám sát và củng cố niềm tin của thị trường.

Các ngân hàng vận hành trong môi trường chịu sự chi phối chặt chẽ của khung khổ pháp lý và áp lực xã hội. Dựa trên lý thuyết thể chế (Institutional Theory), Lei và Yu (2024) phân tích cách các chính sách tài chính xanh của chính phủ tác động đến hiệu suất ESG của doanh nghiệp. Kết quả nghiên cứu cho thấy, các quy định chính thức tạo ra áp lực cưỡng chế, buộc doanh nghiệp phải ứng dụng công nghệ để đáp ứng yêu cầu tuân thủ. Đồng thời, các nhà đầu tư tạo ra áp lực quy phạm, qua đó thúc đẩy doanh nghiệp đẩy nhanh quá trình chuyển đổi theo hướng minh bạch và bền vững hơn.

Bài viết sử dụng phương pháp tổng quan tài liệu có hệ thống kết hợp phân tích nội dung định tính, dựa trên các ấn phẩm khoa học từ những cơ sở dữ liệu uy tín. Tài liệu được lựa chọn theo tiêu chí liên quan trực tiếp đến mối liên hệ giữa công nghệ tài chính và phát triển bền vững, có cơ sở thực nghiệm hoặc nền tảng lý thuyết vững chắc. Các nghiên cứu sau sàng lọc được phân tích theo những chủ đề trọng tâm như ứng dụng AI trong quản trị rủi ro, vai trò của Blockchain trong tăng cường minh bạch, tác động của công nghệ tài chính đối với tài chính bao trùm xanh và các thách thức pháp lý. Phương pháp so sánh được áp dụng để đối chiếu kết quả giữa các khu vực, đặc biệt giữa thị trường phát triển ở châu Âu và các thị trường mới nổi tại châu Á.

3. Công nghệ tài chính xanh thúc đẩy phát triển bền vững ngành Ngân hàng

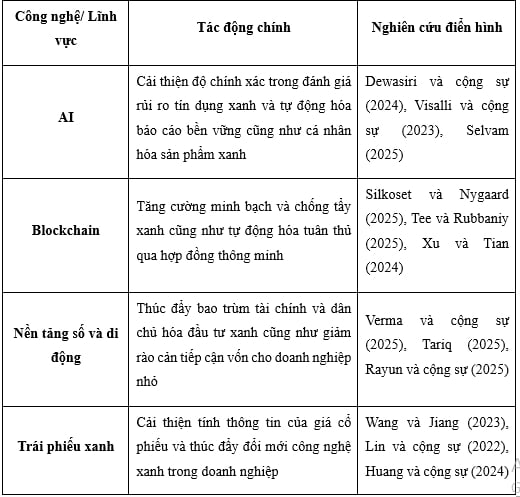

3.1. AI cách mạng hóa quản trị rủi ro và báo cáo bền vững

Các kết quả nghiên cứu cho thấy AI giữ vai trò trung tâm trong việc tái định hình cách ngân hàng đánh giá rủi ro và thực hiện báo cáo bền vững. Theo Dewasiri và cộng sự (2024), các công nghệ như học máy (ML) và xử lý ngôn ngữ tự nhiên (NLP) đã cải thiện đáng kể năng lực nhận diện, giảm thiểu rủi ro và hỗ trợ ra quyết định. Các thuật toán AI có thể xử lý khối lượng lớn dữ liệu phi cấu trúc, từ tin tức, ảnh vệ tinh đến nội dung mạng xã hội, nhằm phát hiện những rủi ro môi trường mà các mô hình truyền thống khó nhận diện.

Trong lĩnh vực báo cáo ESG, Secinaro và cộng sự (2024) nhấn mạnh AI giúp tự động hóa và tối ưu hóa quá trình thu thập, phân tích và công bố dữ liệu, qua đó khắc phục tình trạng thiếu nhất quán và độ tin cậy thấp của phương pháp thủ công. Trước đó, Visalli và cộng sự (2023) đề xuất phương pháp thu thập dữ liệu thích ứng dựa trên AI, cho phép trích xuất thông tin từ tài liệu phi cấu trúc, hỗ trợ ngân hàng xây dựng danh mục đầu tư bền vững với độ chính xác cao hơn.

Bên cạnh vai trò trong quản trị rủi ro và báo cáo bền vững, AI còn góp phần cá nhân hóa dịch vụ ngân hàng xanh. Theo Selvam (2025), việc tích hợp AI theo hướng có đạo đức vào mô hình ngân hàng cá nhân hóa có thể hạn chế sai lệch thuật toán và tăng cường tính công bằng trong ra quyết định. Điều này đặc biệt quan trọng khi ngân hàng ứng dụng AI trong chấm điểm tín dụng đối với các dự án xanh của doanh nghiệp nhỏ và vừa, nhằm bảo đảm các quyết định cấp vốn được đưa ra trên cơ sở khách quan, minh bạch và không bị thiên kiến.

3.2. Blockchain là cơ chế niềm tin và chống "tẩy xanh"

Nếu AI là bộ não xử lý dữ liệu thì Blockchain đóng vai trò là sổ cái bất biến để xác thực niềm tin. Việc kết hợp công nghệ Blockchain với hợp đồng thông minh cho phép người mua phân biệt giữa sản phẩm được "tẩy xanh" và sản phẩm thực sự thân thiện với môi trường. Trong hệ thống ngân hàng thì điều này có nghĩa là dòng tiền giải ngân cho các dự án xanh có thể được theo dõi theo thời gian thực để đảm bảo vốn được sử dụng đúng mục đích cam kết (Silkoset và Nygaard, 2025).

Ví dụ, khung Palm GreenChain (khung quản trị dựa trên công nghệ Blockchain) được thiết kế để tăng cường tính minh bạch và truy xuất nguồn gốc là một minh chứng tiêu biểu cho việc ứng dụng công nghệ Blockchain nhằm tăng cường khả năng truy xuất nguồn gốc và trách nhiệm giải trình trong tài chính trái phiếu xanh. Hệ thống này tích hợp các hợp đồng thông minh tương thích với Ethereum (nền tảng Blockchain phi tập trung mã nguồn mở, cho phép xây dựng và chạy các hợp đồng thông minh) cùng các công cụ dữ liệu môi trường để tự động hóa quy trình xác minh tuân thủ.

Khi các chỉ số bền vững, như mức giảm phát thải carbon, được xác thực thông qua thiết bị IoT và ghi nhận trên Blockchain, hợp đồng thông minh có thể tự động điều chỉnh lãi suất hoặc thực hiện giải ngân ưu đãi. Cơ chế này tạo ra động lực tài chính trực tiếp, đồng thời bảo đảm tính minh bạch và tin cậy trong thực thi cam kết môi trường.

Bên cạnh đó, Gapparov và cộng sự (2025), cùng với Gulati và cộng sự (2025), đều nhấn mạnh tiềm năng kết hợp công nghệ Blockchain với IoT trong việc hình thành thị trường giao dịch tín chỉ carbon an toàn và phi tập trung. Sự tích hợp này cho phép ghi nhận, xác thực và theo dõi tín chỉ carbon theo thời gian thực, qua đó loại bỏ các trung gian không cần thiết, giảm chi phí giao dịch và hạn chế tình trạng tính toán trùng lặp tín chỉ, một trong những bất cập đáng chú ý của thị trường carbon hiện nay.

3.3. Công nghệ tài chính xanh và sự bao trùm tài chính

Verma và cộng sự (2025) cùng với Tariq (2025) đều cho rằng, các nền tảng kỹ thuật số đang góp phần dân chủ hóa quyền tiếp cận đầu tư bền vững. Nếu trước đây đầu tư xanh chủ yếu thuộc về các tổ chức quy mô lớn, thì hiện nay các ứng dụng công nghệ tài chính đã mở rộng cơ hội cho cá nhân và doanh nghiệp nhỏ tham gia vào các dự án năng lượng tái tạo.

Thông qua các mô hình huy động vốn cộng đồng (Crowdfunding) hoặc cho vay ngang hàng (P2P lending), nhà đầu tư nhỏ lẻ có thể trực tiếp phân bổ vốn vào các sáng kiến xanh, qua đó thúc đẩy tài chính bao trùm trong tiến trình chuyển đổi bền vững.

Rayun và cộng sự (2025) cung cấp bằng chứng cho thấy công nghệ tài chính xanh có thể trao quyền cho các cộng đồng bị gạt ra bên lề thông qua các khoản vay vi mô và mô hình điện mặt trời trả tiền theo mức sử dụng. Cách tiếp cận này phù hợp với các mục tiêu phát triển bền vững của Liên hợp quốc, đặc biệt là mục tiêu xóa nghèo và bảo đảm tiếp cận năng lượng sạch. Tại các nền kinh tế đang phát triển ở châu Á, Lee và cộng sự (2023) cũng chỉ ra rằng, thanh toán di động đóng vai trò quan trọng trong thúc đẩy phục hồi xanh thông qua mở rộng tài chính bao trùm, nhất là ở các quốc gia có thu nhập thấp và trung bình.

3.4. Công nghệ tài chính xanh tác động đến hiệu quả doanh nghiệp và thị trường tài chính

He và cộng sự (2024), khi nghiên cứu các ngân hàng niêm yết tại Trung Quốc, đã phát hiện mối quan hệ hình chữ U giữa mức độ phát triển công nghệ tài chính và rủi ro tín dụng xanh. Cụ thể, ở giai đoạn đầu triển khai, việc ứng dụng công nghệ có thể làm gia tăng rủi ro do chi phí học hỏi, đầu tư ban đầu lớn và hệ thống chưa hoàn thiện. Tuy nhiên, khi đạt đến mức độ trưởng thành nhất định, công nghệ tài chính xanh giúp nâng cao hiệu quả phân bổ nguồn lực và năng lực quản trị rủi ro, qua đó thúc đẩy mở rộng quy mô tín dụng xanh một cách bền vững hơn.

Bảng 1: Tổng hợp tác động của công nghệ tài chính xanh đối với hệ thống ngân hàng

|

| Nguồn: Tổng hợp của tác giả |

Bên cạnh đó Chien và cộng sự (2025) nhận định rằng, công nghệ tài chính xanh là một công cụ bổ sung quan trọng cho thị trường tài chính xanh nhằm giúp cải thiện tính minh bạch và hiệu quả đặc biệt là ở các nền kinh tế phát triển. Tuy nhiên ở các thị trường mới nổi thì vai trò của công nghệ tài chính xanh còn mang tính chất giải quyết những thách thức cấu trúc về tiếp cận vốn.

4. Thách thức và rào cản

Mặc dù tiềm năng là rất lớn nhưng việc triển khai công nghệ tài chính xanh không phải không có thách thức. Golzarjannat và Gustafsson (2025) thông qua một đánh giá tài liệu đa chiều đã chỉ ra rằng các giải pháp công nghệ quy định dù giúp giám sát tuân thủ bền vững nhưng lại gặp rào cản về chi phí triển khai cao và rủi ro an ninh mạng. Komatiguntala và cộng sự (2025) cũng nhấn mạnh vấn đề về quyền riêng tư dữ liệu trong các hệ thống quản lý Blockchain; đòi hỏi phải có sự cân bằng giữa tính minh bạch công khai và bảo vệ thông tin cá nhân.

Ngoài ra, sự thiếu nhất quán trong các tiêu chuẩn ESG toàn cầu làm cho việc đào tạo các mô hình AI trở nên khó khăn. Nếu dữ liệu đầu vào không chuẩn hóa thì kết quả đánh giá có thể bị sai lệch và dẫn đến việc phân bổ vốn không hiệu quả. Vấn đề "dấu chân carbon kỹ thuật số" cũng được Qiao và cộng sự (2025) cảnh báo khi chính các trung tâm dữ liệu và thuật toán tiêu tốn nhiều năng lượng có thể làm giảm đi lợi ích môi trường ròng mà chúng mang lại.

5. Hàm ý chính sách

Bài viết đã tổng hợp và phân tích vai trò của công nghệ tài chính xanh trong việc thúc đẩy phát triển bền vững và chuyển đổi số ngành Ngân hàng. Kết quả khẳng định rằng sự hội tụ của AI, Blockchain và các nền tảng số không chỉ là một xu hướng công nghệ mà còn là yêu cầu chiến lược để giải quyết các vấn đề cốt lõi của tài chính bền vững bao gồm sự minh bạch, quản trị rủi ro và khả năng tiếp cận. Công nghệ tài chính xanh hoạt động như một động lực kép vừa giúp các ngân hàng tuân thủ những quy định môi trường ngày càng khắt khe vừa mở ra cơ hội kinh doanh mới thông qua các sản phẩm tài chính xanh sáng tạo và bao trùm. Tuy nhiên mối quan hệ này không phải lúc nào cũng tuyến tính mà phụ thuộc vào mức độ trưởng thành của công nghệ và bối cảnh thể chế của từng quốc gia. Bài viết đề xuất một số hàm ý chính sách sau:

Một là, các nhà quản lý ngân hàng cần chuyển dịch tư duy từ việc xem các tiêu chuẩn ESG là một hoạt động tuân thủ trở thành một lợi thế cạnh tranh dựa trên dữ liệu. Việc đầu tư vào hạ tầng AI và Blockchain cần đi đôi với việc nâng cao chất lượng nhân sự về dữ liệu bền vững. Các ngân hàng nên chủ động hợp tác với các công ty công nghệ tài chính theo mô hình ngân hàng mở để tận dụng sự linh hoạt và sáng tạo trong thiết kế những sản phẩm xanh.

Hai là, các cơ quan hoạch định chính sách cần thiết lập khung pháp lý thử nghiệm cho công nghệ tài chính xanh khuyến khích đổi mới nhưng vẫn kiểm soát được rủi ro. Các tiêu chuẩn về dữ liệu môi trường cần được chuẩn hóa ở cấp độ quốc gia, tương thích với quốc tế để tạo điều kiện cho AI hoạt động hiệu quả. Chính phủ cũng cần có các chính sách hỗ trợ hạ tầng số tại các khu vực nông thôn để bảo đảm lợi ích của công nghệ tài chính xanh thực sự đến được với các cộng đồng yếu thế và tránh tạo ra khoảng cách số mới.

Ba là, cần có các quy định cụ thể về đạo đức AI trong tài chính để ngăn chặn các sai lệch thuật toán có thể dẫn đến phân biệt đối xử trong cấp tín dụng xanh. Đồng thời các quy định về an ninh mạng và quyền riêng tư dữ liệu trên nền tảng Blockchain cần được làm rõ để tạo niềm tin cho người dùng và nhà đầu tư.

Bốn là, ngành công nghệ cần hướng tới công nghệ thông tin xanh bằng cách giảm thiểu tác động môi trường của chính các hệ thống phần cứng và thuật toán để đảm bảo rằng công cụ giải quyết biến đổi khí hậu không trở thành một phần của vấn đề.

Tài liệu tham khảo:

1. Chien, F., Zhang, Y., & Sadiq, M. (2025), Fintech innovation in green finance: A disruptive force or a complementary tool? International Review of Economics and Finance, 104, 104658, https://doi.org/10.1016/j.iref.2025.104658

2. Dewasiri, N. J., Dharmarathna, D. G., & Choudhary, M. (2024), Leveraging artificial intelligence for enhanced risk management in banking: A systematic literature review, In Artificial Intelligence Enabled Management: An Emerging Economy Perspective (pages 197-213), De Gruyter, https://doi.org/10.1515/97831111724080133.

3. Gapparov, A., Fallahhusein, M., Matkarimov, N., Fernandes, R. B., Chuponov, S., Sehgal, R., & Tuychiyeva, D. (2025), Blockchain-enabled supply chain traceability in sustainable aquatic farming, International Journal of Aquatic Research and Environmental Studies, 5(S1), 60-68, https://doi.org/10.70102/IJARES/V5S1/5-S1-07

4. Golzarjannat, A., & Gustafsson, R. (2025), Regulatory technologies for enhancing sustainability compliance: A multivocal literature review. Journal of Financial Regulation and Compliance. Advance online publication, https://doi.org/10.1108/JFRC-04-2025-0074

5. Gulati, S., Arora, A., Singh, S., & Goel, P. K. (2025), Blockchain and IoT for Secure Carbon Credit Transactions: A Decentralized and Transparent Approach, In Advanced Systems for Monitoring Carbon Sequestration (pages 87-106), IGI Global, https://doi.org/10.4018/979-8-3373-2091-5.ch004

6. He, Z., Ge, F., Ban, S., Min Du, A., & Sheehan, M. (2024), Fintech's influence on green credit provision: Empirical evidence from China's listed banking sector, Research in International Business and Finance, 70, 102394, https://doi.org/10.1016/j.ribaf.2024.102394

7. Huang, J., Liu, R., Wang, W., Wang, Z., Wang, C., & Jin, Y. (2024), Unleashing Fintech's potential: A catalyst for green bonds issuance. Journal of International Financial Markets, Institutions and Money, 93, 102009, https://doi.org/10.1016/j.intfin.2024.102009

8. Komatiguntala, D., Kota, P., Krishnan, D., Kongari, A., Dadhabai, S., & Bommisetti, R. K. (2025), Data privacy in blockchain management scheme with Nudge Theory for banking sector. Edelweiss Applied Science and Technology, 9(5), 1204-1220, https://doi.org/10.55214/25768484.v9i5.7124

9. Lee, C.-C., Chen, P.-F., & Chu, P.-J. (2023), Green recovery through financial inclusion of mobile payment: A study of low- and middle-income Asian countries, Economic Analysis and Policy, 77, 729-747, https://doi.org/10.1016/j.eap.2022.12.01210.

10. Lei, X., & Yu, J. (2024), Striving for sustainable development: Green financial policy, institutional investors, and corporate ESG performance, Corporate Social Responsibility and Environmental Management, 31(2), 1177-1202, https://doi.org/10.1002/csr.2630

11. Lin, T., Du, M., & Ren, S. (2022), How do green bonds affect green technology innovation? Firm evidence from China, Green Finance, 4(4), 492-511, https://doi.org/10.3934/GF.2022024

12. Puschmann, T., & Khmarskyi, V. (2024), Green fintech: Developing a research agenda, Corporate Social Responsibility and Environmental Management, 31(4), 2823-2837, https://doi.org/10.1002/csr.2675

13. Qiao, C., Cai, W., & Chen, S. (2025), Green fintech contributes to environmental sustainability-based on empirical evidence from China. Humanities and Social Sciences Communications, 12(1), 1895. https://doi.org/10.1057/s41599-025-06159-y

14. Rayun, S. M. N., Salam, M. A., Islam, W., & Leong, V. S. (2025), Green FinTech Innovations: Empowering Inclusive Development and Advancing Towards the Sustainable Economy, In Promoting Inclusivity and Accessibility With FinTech (pp. 245-278), IGI Global. https://doi.org/10.4018/979-8-3373-1112-8.ch009

15. Secinaro, S., Calandra, D., Chmet, F., & Lanzalonga, F. (2024), Artificial Intelligence for ESG Reporting: An Academic Debate, Rivista Italiana di Ragioneria e di Economia Aziendale, 2024 (11-12), 357-372, https://doi.org/10.17408/RIREASSDCFCFL091011122024

16. Selvam, M. (2025), Ethical AI for Personalized Banking: Addressing Bias and Fairness Challenges, LatIA, 3, 361, https://doi.org/10.62486/latia2025361

17. Silkoset, R., & Nygaard, A. (2025), Leveraging Blockchain and Smart Contracts to Combat Greenwashing in Sustainable Development. Sustainable Development, 33(4), 5874-5889, https://doi.org/10.1002/sd.3431

18. Sohail, M., Khan, S., Akbar, A., & Svobodova, L. (2024), Empowering sustainable development: The crucial nexus of green fintech and green finance in Luxembourg’s banking sector, Journal of Infrastructure, Policy and Development, 8(7), 4979, https://doi.org/10.24294/jipd.v8i7.4979

19. Tariq, M. U. (2025), Green FinTech-Driving Sustainable Finance and Empowering Underserved Communities, In Promoting Inclusivity and Accessibility With FinTech (pp. 279-306), IGI Global, https://doi.org/10.4018/979-8-3373-1112-8.ch01019

20. Tee, K., & Rubbaniy, G. (2025), Introduction of Palm GreenChain, a blockchain-based framework for enhanced traceability, transparency and accountable green bond financing in Malaysia. Discover Sustainability, 6 (1), 1079, https://doi.org/10.1007/s43621-025-01970-8

21. Ullah, Q., Qiu, Y., Khan Kakar, S., & Sami, M. (2026), Revolutionizing European digital exports: The intersection of global supply chains, green FinTech, and sustainable infrastructure, Technology in Society, 85, 103209, https://doi.org/10.1016/j.techsoc.2025.103209

22. Verma, S., Yadav, S. K., & Kaushal, A. (2025), Fintech Innovation in Green Finance: The Role of Digital Platforms in Democratizing Sustainable Investment, In Quantum-Driven Financial Intelligence: Innovations in Predictive Analytics and Autonomous Trading Systems (pp. 75-98), IGI Global. https://doi.org/10.4018/979-8-3373-2893-5.ch004

23. Visalli, F., Patrizio, A., Lanza, A., Papaleo, P., Nautiyal, A., Pupo, M., Scilinguo, U., Oro, E., & Ruffolo, M. (2023), ESG Data Collection with Adaptive AI, In International Conference on Enterprise Information Systems, ICEIS - Proceedings (Vol. 1, pp. 468-475), SCITEPRESS, https://doi.org/10.5220/0011844500003467

24. Wang, H., & Jiang, S. (2023), Green bond issuance and stock price informativeness, Economic Analysis and Policy, 79, 120-133, https://doi.org/10.1016/j.eap.2023.06.011

25. Xu, L., & Tian, T. (2024), Blockchain-enabled enterprise bleaching green regulation banking evolution game analysis, Environment, Development and Sustainability, 26(11), 27457-27483, https://doi.org/10.1007/s10668-023-03768-y

26. Yuan, X. (2025), Integrating Fintech, CSR, and green finance: Impacts on financial and environmental performance in China, Humanities and Social Sciences Communications, 12 (1), 1072, https://doi.org/10.1057/s41599-025-05064-8