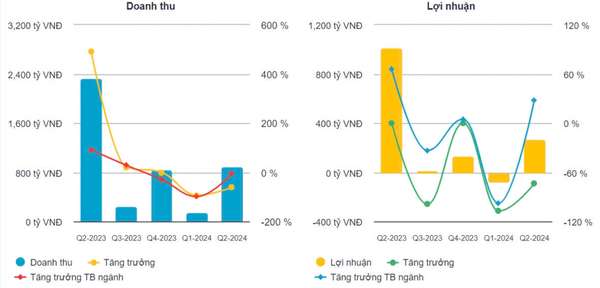

Theo báo cáo tài chính hợp nhất quý 2/2024, Tổng Công ty Phát triển Đô thị Kinh Bắc (HOSE: KBC) ghi nhận doanh thu thuần đạt gần 892 tỷ đồng và lợi nhuận sau thuế đạt gần 268 tỷ đồng, lần lượt giảm mạnh 61,7% và 73,5% so với cùng kỳ. Trong đó, biên lợi nhuận gộp đã co hẹp đáng kể từ 70,8%, về còn 52,1%.

margin:0px;" title="Cổ phiếu KBC mất giá, các công ty chứng khoán nói gì về Kinh Bắc?"> margin:0px;" title="Cổ phiếu KBC mất giá, các công ty chứng khoán nói gì về Kinh Bắc?"> |

| Kết quả kinh doanh 6 tháng đầu năm kém tích cực của Kinh Bắc |

Chứng khoán Agriseco (AGR) cho rằng, thị giá hiện tại của cổ phiếu KBC">cổ phiếu KBC đã phản ánh kết quả kinh doanh 6 tháng đầu năm kém tích cực so với cùng kỳ. Cụ thể, đóng cửa phiên giao dịch 27/8, cổ phiếu KBC tăng nhẹ 0,19% lên mức 26.750 đồng/cổ phiếu. Tuy nhiên, nếu tính từ đầu năm, cổ phiếu này đã giảm gần 20% xuống mức thị giá hiện tại.

Tuy nhiên AGR dự báo trong nửa cuối năm 2024, kết quả kinh doanh của KBC sẽ tích cực hơn nhờ bàn giao cho thuê đất tại KCN Nam Sơn Hạp Lĩnh, Quang Châu, Tân Phú Trung. Dự án KCN Tràng Duệ 3 sẽ là động lực tăng trưởng chính trong 3-5 năm tới nếu được chấp thuận chủ trương đầu tư. KBC sở hữu lợi thế quỹ đất KCN trên 6.600ha và chiến lược mở rộng 2.400ha tại các tỉnh thu hút vốn FDI.

Bên cạnh đó, KBC hiện đang giao dịch ở mức P/B 1,1x lần, thấp hơn so với bình quân 5 năm quá khứ. Do đó, AGR khuyến nghị nắm giữ cổ phiếu KBC với giá mục tiêu 36.000 đồng/cp, cao hơn 35% so với giá đóng cửa phiên 27/8.

Theo Chứng khoán Vietcap (VCI), KBC là 1 trong những doanh nghiệp được hưởng lợi đáng kể từ đà chuyển dịch sản xuất toàn cầu sang Việt Nam, với lịch sử thu hút các đối tác lớn như LG, Foxconn và Goertek.

Theo đó, LG đang tập trung mở rộng cơ sở sản xuất tại Việt Nam và có khả năng sẽ thuê thêm đất với quy mô lớn tại KCN TD3 sắp tới (hiện đang chờ phê duyệt đầu tư từ Phó Thủ tướng), theo quan điểm của VCI, việc này là do nhiều nhà cung cấp và công ty con của LG, bao gồm LG Innotek, đều đang hoạt động tại các KCN đã lấp đầy là Tràng Duệ 1 & Tràng Duệ 2.

Do đó, nhóm phân tích dự báo doanh số cho thuê đất KCN năm 2025 sẽ phục hồi lên mức 135ha từ mức cơ sở thấp dự kiến trong năm 2024 là 59ha, chủ yếu do: (1) việc đưa vào hoạt động KCN Tràng Duệ 3 (khoảng 50ha), các Cụm Công nghiệp (CCN) tại Hưng Yên (khoảng 10ha) và các KCN tại Long An (Tân Tập & Lộc Giang, khoảng 10ha), (2) tiếp tục ghi nhận thêm doanh số cho thuê tại KCN Nam Sơn Hạp Lĩnh (khoảng 50ha cao hơn so với mức dự kiến trong năm 2024 là khoảng 33ha) và KCN Tân Phú Trung (khoảng 15ha cao hơn so với mức dự kiến trong năm 2024 là khoảng 10ha).

|

| Khu đất quy hoạch triển khai Khu công nghiệp Tràng Duệ 3 của Đô thị Kinh Bắc |

Ngoài ra, nhóm phân tích ước tính rằng KBC đang sở hữu khoảng 1.300ha đất cho thuê (không bao gồm Tràng Duệ 3 và các dự án KCN hiện đang được đưa vào hoạt động) tại các KCN cấp 1, tạo điều kiện thuận lợi cho việc ghi nhận thêm lợi nhuận trong tương lai.

Dựa trên triển vọng kinh doanh, VCI khuyến nghị mua cổ phiếu KBC với giá mục tiêu 35.800 đồng/cp, cao hơn 33% so với giá đóng cửa phiên 27/8.

| Công ty chứng khoán nói gì về định giá cổ phiếu nhóm VN30 thời điểm hiện tại? ACBS đưa ra báo cáo chiến lược cuối năm 2024 với nhiều gợi ý về thị trường và nhóm ngành có triển vọng như bất ... |

| CTG lập 6 cây nến xanh, các chuyên gia nói gì về vị thế Vietinbank trong nhóm Big4? VPBankS cho rằng trong nhóm ngân hàng Big4, Vietinbank có nhiều tiềm năng hơn cả với kế hoạch tăng trưởng ổn định khi khai thác ... |

| Triển vọng của Đạt Phương (DPG) nhìn từ 3 mảng kinh doanh cốt lõi Chứng khoán BIDV (BSC) mới đây đã công bố báo cáo phân tích Công ty CP Tập đoàn Đạt Phương (HoSE: DPG) và đánh giá ... |

Linh Đan