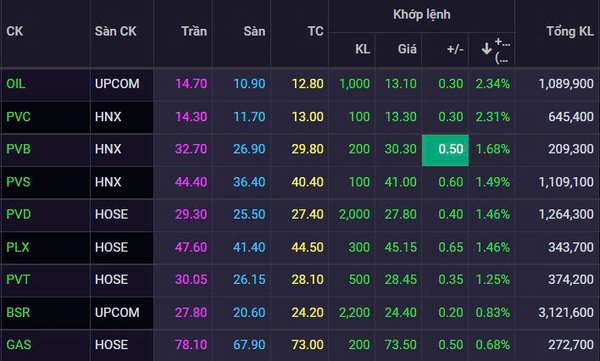

Ngay đầu phiên sáng ngày 2/10, nhóm cổ phiếu dầu khí thuộc họ P đã ghi nhận sự tăng trưởng tích cực, dù thị trường chung điều chỉnh giảm về dưới ngưỡng 1.290 điểm. Các cổ phiếu tiêu biểu như PVC, PXL và PVB lần lượt tăng 2,31%, 1,46% và 1,68%. Những mã khác như PVS, PVD, PLX, PSH, và PVT cũng tăng từ 1-2%, cho thấy tâm lý lạc quan từ nhà đầu tư đối với nhóm cổ phiếu này.

margin:0px;" title="Cổ phiếu dầu khí ngát xanh sau thông tin mới về dự án tỷ đô thuộc Lô B-Ô Môn"> margin:0px;" title="Cổ phiếu dầu khí ngát xanh sau thông tin mới về dự án tỷ đô thuộc Lô B-Ô Môn"> |

| Cổ phiếu dầu khí ngát xanh phiên sáng ngày 2/10 |

Một trong những thông tin nổi bật hỗ trợ nhóm cổ phiếu dầu khí là việc Ban quản lý Dự án Điện lực dầu khí Sông Hậu 1, chi nhánh của Tập đoàn Dầu khí Việt Nam (Petrovietnam), vừa công bố mời thầu quốc tế Gói thầu EPC (Thiết kế, mua sắm, xây dựng, lắp đặt) cho dự án Nhà máy nhiệt điện Ô Môn IV. Gói thầu có giá trị lên đến 17.820 tỷ đồng và sẽ được đóng/mở thầu vào ngày 9/1/2025. Dự án này dự kiến sẽ hoàn thành trong 34 tháng.

Nhà máy nhiệt điện Ô Môn IV có tổng công suất 1.050 MW, với tổng mức đầu tư khoảng 30.000 tỷ đồng (tương đương 1,2 tỷ USD). Nhà máy này sẽ sử dụng khí từ Lô B qua đường ống dẫn khí Lô B - Ô Môn và có vai trò quan trọng trong việc phát điện cho hệ thống năng lượng quốc gia, dự kiến vận hành vào năm 2028.

Dự án Ô Môn IV là một phần của chuỗi dự án khí điện Lô B - Ô Môn, có tổng công suất hơn 3.800 MW và đóng góp quan trọng vào việc đảm bảo an ninh năng lượng cho Việt Nam. Chuỗi dự án này thu hút sự tham gia của nhiều nhà đầu tư quốc tế, như MOECO, PTTEP, Marubeni, cùng các đối tác trong nước gồm Petrovietnam, PVEP và PVGas. Khi hoàn thành, dự án dự kiến sẽ khai thác được 5,06 tỷ m³ khí mỗi năm, cung cấp khí cho các nhà máy điện tại Trung tâm Điện lực Ô Môn.

|

| Chuỗi dự án Lô B - Ô Môn có tổng mức đầu tư 12 tỷ USD |

Trong bối cảnh nhóm cổ phiếu dầu khí tăng mạnh, Chứng khoán Rồng Việt (VDSC) đưa ra những nhận định lạc quan về tiềm năng tăng trưởng của các công ty vận tải biển dầu khí trong những tháng cuối năm 2024.

Đối với PVT (Tổng Công ty cổ phần Vận tải Dầu khí), VDSC kỳ vọng lợi nhuận sau thuế của doanh nghiệp sẽ tăng 36% nhờ các hợp đồng thuê tàu dài hạn từ 6 tháng đến 1 năm, giúp giá thuê tàu ổn định. Ngoài ra, Nhà máy Lọc hóa dầu Dung Quất dự kiến sẽ hoạt động tối đa công suất sau khi hoàn tất bảo dưỡng, cùng với đóng góp từ 2-3 tàu mới, góp phần cải thiện kết quả kinh doanh của PVT. Trong quý III/2024, PVT ước tính ghi nhận khoảng 100 tỷ đồng từ việc thanh lý tàu của công ty con. VDSC đưa ra giá mục tiêu cho cổ phiếu PVT là 30.700 đồng/cổ phiếu, tương ứng mức sinh lời 8% so với giá đóng cửa ngày 13/9/2024.

Tương tự, cổ phiếu PVP (Công ty cổ phần Vận tải Dầu khí Thái Bình Dương) cũng được đánh giá tích cực. VDSC dự phóng lợi nhuận sau thuế của PVP sẽ tăng 21% trong năm 2024 nhờ giá cước vận tải của đội tàu tiếp tục duy trì ở mức cao. Hiện tại, cổ phiếu PVP được định giá rẻ và có tiềm năng tăng trưởng trong dài hạn. Giá mục tiêu cho cổ phiếu PVP là 19.000 đồng/cổ phiếu, tương ứng mức sinh lời 11% so với giá đóng cửa ngày 13/9/2024.

Đối với GSP (Công ty cổ phần Vận tải sản phẩm khí quốc tế), cổ phiếu này đang giao dịch với mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E (chỉ số giá trên thu nhập) khoảng 8,0x, cho thấy định giá hấp dẫn. Với lợi nhuận ròng duy trì ổn định và tỷ lệ lợi nhuận trên vốn chủ sở hữu đạt hơn 10%, GSP được kỳ vọng tiếp tục tăng trưởng. Sử dụng mức P/E trung bình 5 năm là 8,5x, VDSC định giá mục tiêu cho GSP là 16.643 đồng/cổ phiếu, tương ứng mức sinh lời 30%.

Tuy nhiên, VDSC cũng cảnh báo về những rủi ro trong ngành vận tải biển dầu khí. Cứ mỗi 2 năm, thị trường sẽ đối mặt với sự gia nhập của các tàu mới, đặc biệt là những tàu có tải trọng lớn, dẫn đến sự phân hóa về giá thuê tàu.

Ngoài ra, những tàu có tuổi đời trên 20 năm sẽ gặp khó khăn khi tham gia thị trường quốc tế do yêu cầu gắt gao, vì vậy, các công ty vận tải biển dầu khí thường chỉ mua tàu từ 13 đến 15 tuổi để đảm bảo thời gian thu hồi vốn và sinh lời hợp lý.

| Nhìn lại chặng đường vừa qua của "ngựa ô" PTX: Thị giá tăng 46 lần trước khi chuyển sàn Cổ phiếu PTX của Petrolimex Nghệ Tĩnh tăng mạnh trước khi niêm yết trên HNX, đạt mức tăng 46 lần từ đầu năm 2024. Doanh ... |

| 4 cổ phiếu ngân hàng tiềm năng qua lăng kính Mirae Asset: Đâu là cái tên hot nhất? Trong báo cáo mới nhất, Chứng khoán Mirae Asset (MAS) đưa ra những nhận định quan trọng về tiềm năng sinh lời và triển vọng ... |

| Chứng khoán tháng 10 dưới góc nhìn của các chuyên gia: Mốc 1.300 là tâm điểm Tháng 10, thị trường chứng khoán dự kiến sẽ phân hóa mạnh khi các doanh nghiệp công bố báo cáo tài chính quý III. Những ... |

Linh Đan