Theo thông tin được bổ sung từ tài liệu họp ĐHĐCĐ của Công ty CP Hàng Tiêu dùng Masan (Masan Consumer, UPCoM: MCH), doanh nghiệp này đề xuất kế hoạch trả cổ tức tiền mặt với tỷ lệ 100% (tương ứng 1 cổ phiếu nhận 10.000 đồng). Trước đó, vào tháng 7/2023, 45% lượng cổ tức đã được công ty đã tạm ứng và sẽ chi trả 55% còn lại trong năm nay.

Theo nhóm phân tích đến từ CTCK Vietcap, mức chi trả cổ tức 10.000 đồng/cp cho năm 2023 của Masan Consumer (MCH) cao hơn mức chi trả hàng năm là 4.500 đồng/cp trong 5 năm qua (riêng năm 2022 không chia cổ tức). Ngoài ra, lợi suất cổ tức (cổ tức bằng tiền/thị giá cổ phiếu) của MCH tương đương 7,2%, cao hơn so với các doanh nghiệp trong ngành Food and Beverage (F&B) niêm yết trong nước như Sabeco (6,5%) và Vinamilk (6,0%) cho năm tài chính 2023.

Lợi suất cổ tức được tính trên thị giá 140.000 đồng khi đóng cửa ngày 19/4 - tăng 57% so với đầu năm. Cổ phiếu MCH vẫn tăng giá trong 3 phiên giao dịch gần đây, mặc dù thị trường chung đã giảm giá trong 4 phiên liên tiếp.

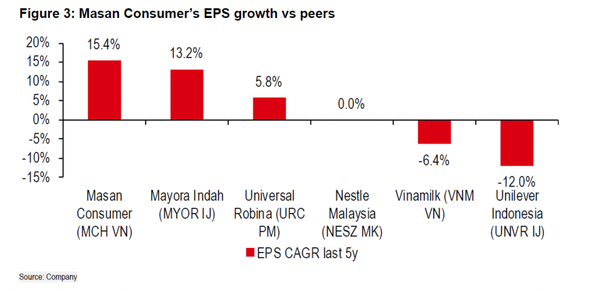

Động thái chia cổ tức 'khủng' của Masan Consumer được đưa ra sau một năm kinh doanh ấn tượng. Doanh nghiệp này ghi nhận sự tăng trưởng đáng kể kể từ năm 2018 đến nay. Riêng trong năm 2023, Masan Consumer đã xô đổ mọi kỷ lục trong quá khứ với mức lãi sau thuế đạt 7.195 tỷ đồng, tăng 30% so với năm 2022. EPS năm 2023 cũng đạt 9.888 đồng/cp, tăng mạnh so với EPS năm 2022 là 7.612 đồng/cp.

margin:0px;" title="Cổ đông Masan Consumer sắp "> margin:0px;" title="Cổ đông Masan Consumer sắp "> |

| Tăng trưởng thu nhập trên cổ phiếu MCH so với các đối thủ cùng ngành |

Cũng theo tài liệu họp ĐHĐCĐ, Masan Consumer trình đại hội cổ đồng cổ đông thường niên 2024 thông qua việc niêm yết toàn bộ cổ phiếu đang lưu hành của doanh nghiệp trên Sở giao dịch Chứng khoán TP.HCM (HoSE). Tính hết ngày 19/4/2024, cổ phiếu MCH đang giao dịch trên sàn UPCoM với giá đóng cửa là 139.500 đồng, tương đương giá trị vốn hóa thị trường gần 100.000 tỷ đồng (khoảng 4 tỷ USD). 93,7% tỷ lệ cổ phần của MCH đang được nắm giữ bởi công ty mẹ Masan Consumer Holdings, và khối lượng giao dịch khớp lệnh bình quân trong 10 phiên gần nhất của cổ phiếu này là khoảng 58.500 đơn vị.

Theo phân tích gần đây của Hong Kong and Shanghai Banking Corporation (HSBC), tổ chức này cho rằng việc công ty con của Masan Group, Masan Consumer (MCH), sẽ chuyển lên niêm yết sàn HoSE vào đầu năm 2025 được kỳ vọng sẽ tạo ra hiệu ứng tích cực cho cổ phiếu của Masan.

Đóng cửa ngày giao dịch 19/4, MCH đã đạt vốn hóa là 100.092 tỷ đồng. Nếu việc chuyển sàn thành công, vốn hóa của MCH trên HOSE có thể vượt qua nhiều công ty trong nhóm VN30 như SAB (67.345 tỷ đồng), MWG (70.480 tỷ đồng),... và có thể vượt qua cả công ty mẹ là Tập đoàn Masan (MSN) với 95.151 tỷ đồng.

Các nhóm phân tích đánh giá rằng Masan Consumer có tỷ suất lợi nhuận cao, tăng trưởng doanh thu ổn định và vượt xa so với các công ty cùng ngành trong lĩnh vực FMCG và thực phẩm đóng gói trong khu vực. Masan Consumer đã ghi nhận sự tăng trưởng mạnh mẽ kể từ năm 2018 đến nay, đặc biệt năm 2023 với mức lợi nhuận kỷ lục mới là 7.195 tỷ đồng.

|

| Lợi nhuận của Masan Consumer so với các đối thủ cùng ngành |

Ngoài ra, một số động lực khác có thể thúc đẩy vốn hóa của Masan Group trong thời gian tới bao gồm các tín hiệu tích cực về tình hình tài chính. Dự kiến chi phí lãi vay của tập đoàn sẽ giảm trong năm nay do lãi suất vay VND giảm.

Theo HSBC Research, việc giảm đòn bẩy nợ của Masan phụ thuộc vào việc bán cổ phần tại Masan High-Tech Materials (MSR) sau khi nhận khoản thanh toán nợ từ Bain Capital. Hiện nay, tổng nợ vay của Masan là 2,7 tỷ USD. Việc niêm yết thành công MCH và bán MSR có thể giúp Masan giảm hơn một nửa đòn bẩy nợ hiện tại.

Ngoài ra, về mảng bán lẻ của Masan, HSBC cho rằng WinCommerce đang ở giai đoạn có nhu cầu vốn lớn để mở cửa hàng mới và sắp hòa vốn. Do đó, việc niêm yết Masan Consumer là một lựa chọn hợp lý, thuận lợi hơn cho tập đoàn. Đồng thời, động thái này cũng là một trong các bước chuẩn bị cho chiến lược tối ưu hóa giá trị của nền tảng tiêu dùng bán lẻ hợp nhất của Masan là The CrownX (nền tảng hợp nhất MCH và WCM).

Khi thu nhập trước lãi vay, thuế và khấu hao (EBITDA) WinCommerce tăng lên, nhu cầu tiền mặt thấp hơn, cùng với việc giảm lợi ích tại mảng kinh doanh tiêu dùng không cốt lõi, Masan Group sẽ giảm mạnh áp lực tài chính.

Hiện tại, Công ty TNHH Masan Consumer Holdings (một công ty thành viên của Masan Group) sở hữu 93,6% tổng số cổ phiếu đang lưu hành của MCH, trong khi Masan là công ty mẹ sở hữu gián tiếp 68,1% cổ phần của MCH.

Trong tài liệu Đại hội cổ đông, Công ty đề xuất chấp thuận cho The Sherpa Company Limited (công ty con của Masan) mua thêm tối đa 5% tổng số cổ phần có quyền biểu quyết của MCH mà không cần phải thực hiện quy trình chào mua công khai.

Cũng được đề cập đến trong tài liệu ĐHĐCĐ năm 2024, Masan Consumer dự kiến phát hành ESOP với tỷ lệ tối đa 1% tổng số cổ phiếu đang lưu hành với mức giá 10.000 đồng/cp và thời gian hạn chế chuyển nhượng 1 năm. Thời gian phát hành dự kiến trong năm 2024 hoặc 4 tháng đầu năm 2025

| Sắp hoàn tất giao dịch 250 triệu USD giữa Masan và Bain Capital Công ty Cổ phần Tập đoàn Masan vừa cho hay Ủy ban Chứng khoán Nhà nước đã tiếp nhận hồ sơ khoản đầu tư 250 ... |

| Mảng năng lượng tái tạo “toả sáng”, Bamboo Capital (BCG) báo lãi tăng gấp 11 lần Giải trình về việc lợi nhuận sau thuế tăng đột biến, Bamboo Capital cho biết, nguyên nhân chủ yếu đến từ sự tăng trưởng doanh ... |

| Sau sân bay Long Thành, Vinaconex (VCG) "nhân đôi niềm vui" khi trúng thầu 4.600 tỷ đồng tại cảng hàng không Nội Bài Vinaconex (VCG) là thương hiệu "thân quen" trong việc đảm nhận thầu tại các sân bay, cảng hàng không. |

Tuấn Khải