Chuyển sàn HoSE, liệu Tôn Đông Á (GDA) có cải thiện được thanh khoản và sức hút cổ phiếu?

03/12/2025 - 23:475 phút đọc

(Banker.vn) Việc niêm yết lên HoSE giúp Tôn Đông Á bước vào sân chơi có thanh khoản lớn hơn, song cổ phiếu GDA có thực sự hút dòng tiền còn phụ thuộc vào nhiều yếu tố.

Nhiều lần lỗi hẹn trước khi chính thức nộp hồ sơ

Ngày 2/12, Sở Giao dịch Chứng khoán TP.HCM cho biết đã tiếp nhận hồ sơ đăng ký niêm yết của Công ty CP Tôn Đông Á (GDA). Đây là bước tiến quan trọng sau khi doanh nghiệp từng nhiều lần theo đuổi kế hoạch IPO trong giai đoạn 2021–2023 nhưng phải trì hoãn, chủ yếu do thị trường thép đảo chiều mạnh và kết quả kinh doanh không đáp ứng các yêu cầu niêm yết.

margin: 15px auto;" />

margin: 15px auto;" />Trong đó, năm 2022 là thời điểm khó khăn nhất đối với Tôn Đông Á khi doanh nghiệp lỗ sau thuế 277 tỷ đồng do biên lợi nhuận gộp giảm và sản lượng xuất khẩu suy yếu mạnh trước tác động từ giá nguyên liệu đầu vào và nhu cầu ở Mỹ – EU giảm tốc. Việc không đạt chuẩn lợi nhuận khiến kế hoạch lên HoSE buộc phải tạm dừng.

Tới tháng 9/2023, cổ phiếu GDA được chuyển sang UPCoM như một giải pháp tạm thời trong lúc công ty tập trung ổn định tài chính, thu hẹp rủi ro từ xuất khẩu và tái cơ cấu thị trường. Đến tháng 10/2025, đại hội cổ đông mới thông qua kế hoạch chuyển giao dịch từ UPCoM sang HoSE, mở đường để hồ sơ chính thức được nộp trong tháng 12.

Việc hoàn tất bước thủ tục cuối cùng phản ánh nền tảng tài chính của doanh nghiệp đã cải thiện đáng kể so với thời điểm lỡ hẹn niêm yết cách đây vài năm.

Lợi nhuận phục hồi nhờ xoay trục sang thị trường nội địa

Điểm nhấn quan trọng trong quá trình phục hồi của Tôn Đông Á nằm ở chiến lược điều chỉnh thị trường tiêu thụ. Thay vì duy trì sự phụ thuộc vào xuất khẩu như giai đoạn trước, doanh nghiệp đã đẩy mạnh bán hàng trong nước từ đầu năm 2025.

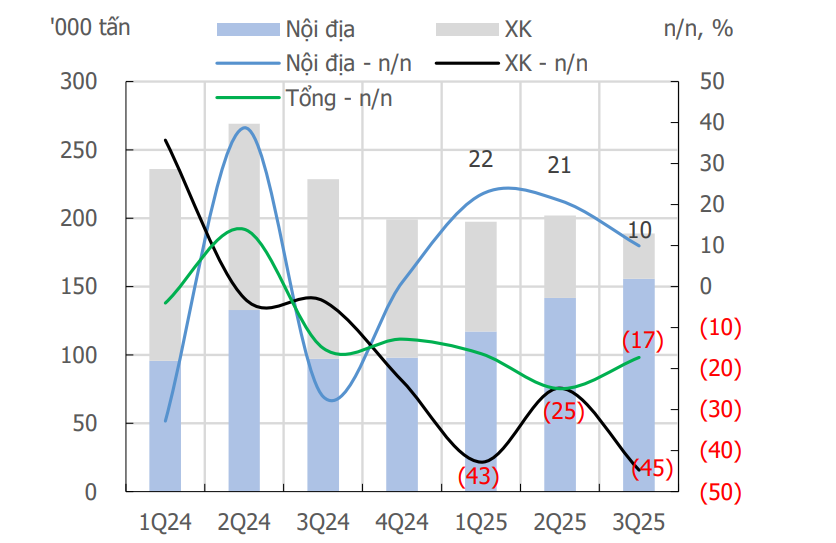

Theo KIS Research, sản lượng tiêu thụ nội địa quý III/2025 của GDA tăng 60% so với cùng kỳ, đạt hơn 155.000 tấn và chiếm đến 82% tổng sản lượng bán hàng; trong khi xuất khẩu giảm tới 75% do ảnh hưởng của các biện pháp phòng vệ thương mại, dư cung Trung Quốc và nhu cầu suy yếu tại Mỹ – EU.

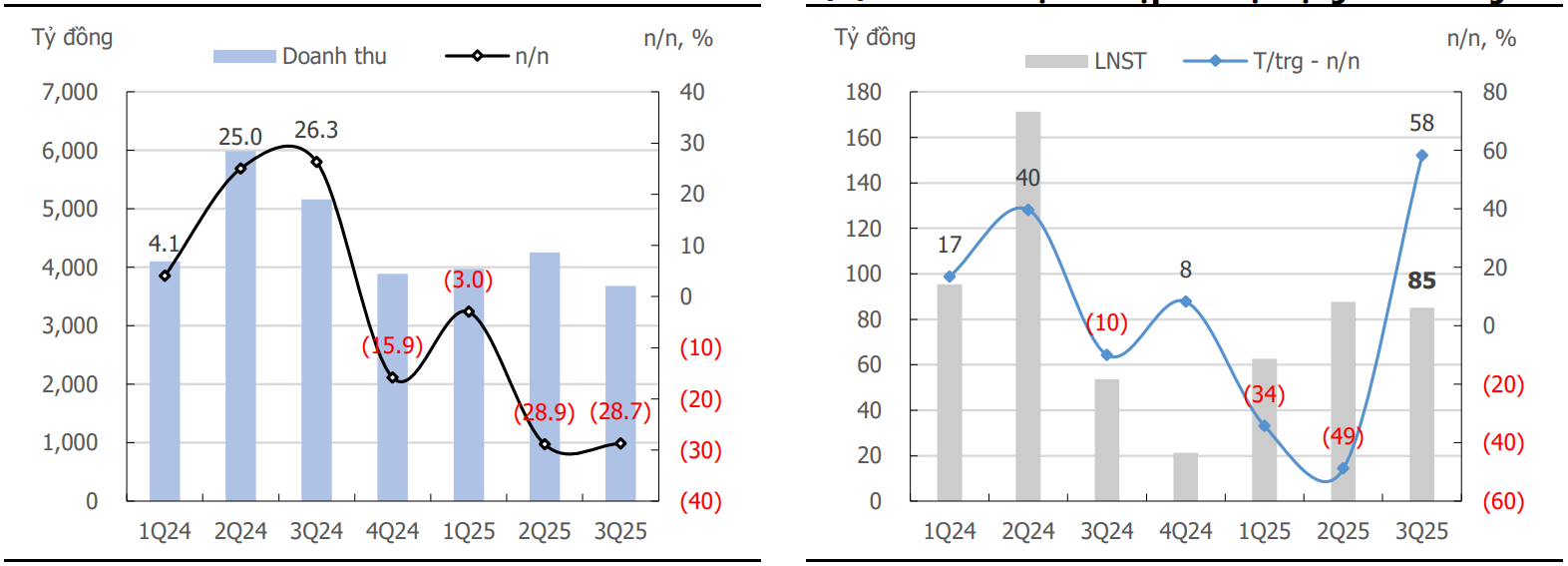

Việc thu hẹp hoạt động xuất khẩu kéo theo chi phí bán hàng giảm mạnh, từ 281 tỷ đồng quý III/2024 xuống chỉ còn 67 tỷ đồng trong cùng kỳ 2025. Nhờ đó, dù doanh thu giảm 28,7%, lợi nhuận sau thuế quý III/2025 vẫn tăng 58%, đạt 85 tỷ đồng.

Tính theo năm, GDA ghi nhận lãi 284 tỷ đồng năm 2023, tăng lên 342 tỷ đồng năm 2024 và đạt 235 tỷ đồng chỉ trong 9 tháng đầu 2025. Diễn biến này cho thấy doanh nghiệp đã vượt qua giai đoạn đáy lợi nhuận và bước vào quỹ đạo ổn định hơn, đây là một yếu tố quan trọng để doanh nghiệp tự tin tiến hành niêm yết tất cả 149 triệu cổ phiếu trên HoSE.

Chuyển sàn HoSE và kỳ vọng đặt ra cho cổ phiếu GDA

Việc chuyển giao dịch từ UPCoM sang HoSE thường mang lại những thay đổi lớn từ tăng tính minh bạch, tiếp cận dòng vốn tổ chức và mở rộng khả năng thu hút nhà đầu tư mới. Tuy nhiên, với Tôn Đông Á, câu hỏi đặt ra không chỉ là “niêm yết được hay không”, mà là “niêm yết rồi có tạo được sức bật hay không”.

Báo cáo của KIS Research cho biết giá trị giao dịch bình quân 6 tháng gần nhất của cổ phiếu GDA chỉ khoảng 3 tỷ đồng/ngày, đây là mức thanh khoản khá thấp so với mặt bằng chung của sàn HoSE. Bên cạnh đó, cơ cấu cổ đông tập trung, khi nhóm lãnh đạo và người liên quan nắm tới 56,82% vốn, khiến tỷ lệ cổ phiếu tự do chuyển nhượng (free–float) dù ở mức 39,1% nhưng vẫn chưa đủ tạo áp lực giao dịch lớn như các cổ phiếu đầu ngành.

Trong bối cảnh đó, việc chuyển sang HoSE sẽ phần nào nâng tầm hình ảnh doanh nghiệp, nhưng khả năng tạo nhịp tăng trưởng mạnh cho thị trường vẫn phụ thuộc vào các yếu tố nền tảng như tốc độ cải thiện biên lợi nhuận, triển khai công suất mới và đà hồi phục của thị trường thép nội địa.

Ở khía cạnh dài hạn, dự án nhà máy tôn mạ tại Phú Mỹ với công suất thiết kế 1,2 triệu tấn/năm khi hoàn thiện sẽ nâng tổng công suất GDA lên gần 2 triệu tấn, mở ra dư địa cải thiện sản lượng và tối ưu chi phí. Tuy nhiên, hiệu quả thực tế sẽ phụ thuộc vào diễn biến thị trường, mức độ cạnh tranh và khả năng tiêu thụ khi công suất mới được đưa vào vận hành.

Sau khi chuyển sàn, cổ phiếu GDA bước vào nhóm doanh nghiệp niêm yết có quy mô vừa trên HoSE. Để tạo được sự khác biệt và thu hút dòng tiền, doanh nghiệp sẽ cần chứng minh tốc độ cải thiện lợi nhuận ổn định hơn, biên lợi nhuận gộp phục hồi rõ nét và thanh khoản cải thiện qua từng quý.

Nói cách khác, việc chuyển sang HoSE là bước đi quan trọng giúp Tôn Đông Á nâng mức độ minh bạch và mở rộng cơ hội tiếp cận dòng vốn mới. Tuy nhiên, khả năng cổ phiếu GDA tạo được sức hút mạnh hơn trên thị trường sẽ phụ thuộc vào tốc độ cải thiện biên lợi nhuận, hiệu quả tiêu thụ khi công suất mới đi vào hoạt động và diễn biến thanh khoản sau niêm yết. Đây cũng là cơ sở để thị trường đánh giá liệu GDA có thể bước ra khỏi hình ảnh trầm lắng của giai đoạn giao dịch UPCoM và hướng tới vị thế tích cực hơn tại sàn HoSE.