Chuẩn mực an toàn vốn theo Basel III: tình hình triển khai trên thế giới và một số khuyến nghị cho ngân hàng thương mại tại Việt Nam

29/11/2025 - 07:3024 phút đọc

(Banker.vn) Tóm tắt: Bằng phương pháp thống kê, so sánh, tổng hợp, phân tích, bài viết nghiên cứu tình hình triển khai chuẩn mực về an toàn vốn theo Basel III của các nước trên thế giới, trong đó có các quốc gia Đông Nam Á như Campuchia, Indonesia, Malaysia, Philippines, Thái Lan và Việt Nam. Qua nghiên cứu thực tiễn thực hiện các chuẩn mực an toàn vốn theo Basel III của các ngân hàng thương mại (NHTM) trên thế giới, bài viết gợi ý một số khuyến nghị nhằm khắc phục một số vấn đề tồn tại trong quá trình triển khai chuẩn mực an toàn vốn theo Basel II, Basel III tại Việt Nam.

Tóm tắt: Bằng phương pháp thống kê, so sánh, tổng hợp, phân tích, bài viết nghiên cứu tình hình triển khai chuẩn mực về an toàn vốn theo Basel III của các nước trên thế giới, trong đó có các quốc gia Đông Nam Á như Campuchia, Indonesia, Malaysia, Philippines, Thái Lan và Việt Nam. Qua nghiên cứu thực tiễn thực hiện các chuẩn mực an toàn vốn theo Basel III của các ngân hàng thương mại (NHTM) trên thế giới, bài viết gợi ý một số khuyến nghị nhằm khắc phục một số vấn đề tồn tại trong quá trình triển khai chuẩn mực an toàn vốn theo Basel II, Basel III tại Việt Nam.

Từ khóa: Tỷ lệ an toàn vốn, Basel II, Basel III, ngân hàng thương mại Việt Nam

Capital adequacy standards according to Basel III: Actual adoption in countries worldwide and some issues for commercial banks in Vietnam

Abstract: The article uses statistical, comparative, synthetic and analytical methodologies to examine the adoption of Basel III capital adequacy regulations in various countries worldwide, including countries in ASEAN such as Cambodia, Indonesia, Malaysia, the Philippines, Thailand, and Vietnam. It proposes many suggestions based on empirical research about the implementation of Basel III capital adequacy regulations by global commercial banks. These proposals aim to address current challenges in the implementation process of capital adequacy regulations in Vietnam, which are based on the guidelines set out by Basel II and Basel III..

Keywords: Capital adequacy ratio, Basel II, Basel III, Vietnam commercial banks

1. Giới thiệu

Theo thông cáo về “Chương trình làm việc của Ủy ban Basel và các ưu tiên chiến lược cho năm 2023 -2024”1, có 5 vấn đề chính mà tổ chức này đưa ra. Đó chính là: nhận diện và đánh giá sớm các rủi ro mới nổi; số hóa trong lĩnh vực tài chính; rủi ro tài chính có liên quan đến biến đổi khí hậu; giám sát, xem xét các tiêu chuẩn, hướng dẫn hiện có; triển khai, đánh giá. Theo đó, tháng 11/2023, Ủy ban Basel xuất bản nội dung về vấn đề an ninh thông tin và rủi ro hoạt động đối với tiền kỹ thuật số do Ngân hàng Trung ương phát hành2, cũng như nghiên cứu về tác động của rủi ro tài chính có liên quan đến biến đổi khí hậu thông qua các thước đo rủi ro trọng yếu trong ngân hàng, bao gồm rủi ro tín dụng, rủi ro thị trường và chuẩn cho vay3. So với phiên bản công bố hoàn chỉnh Basel III vào tháng 12/2017 thì khuôn khổ quản lý về tỷ lệ an toàn vốn hiện hành (tháng 01/2023)4 đã có nhiều thay đổi và điều chỉnh.

Mặt khác, bên cạnh việc triển khai và áp dụng chuẩn quản lý rủi ro nhằm đảm bảo tỷ lệ an toàn vốn theo Basel III thì nghiên cứu của Neisen & Röth (2018) đề xuất triển khai thực hiện theo các tiêu chuẩn sửa đổi, bổ sung áp dụng cho Liên minh châu Âu dưới tên gọi Basel IV. Đề xuất với tên gọi tương tự về phiên bản Basel IV có các nghiên cứu gần đây của Oyetade và cộng sự (2020), Neisen (2020), Binder & Lehner (2020), Bodellini (2019), Çelik (2019), Zaevski & Nedeltchev (2023), Oyetade và cộng sự (2023)... Tuy nhiên, theo Choudhry (2022) thì các bản sửa đổi biểu mẫu cuối cùng của Basel III năm 2017 được gọi một cách hoa mỹ là các quy tắc “Basel IV” và thuật ngữ này được sử dụng phổ biến trên các phương tiện truyền thông kinh do-anh và giữa các chủ ngân hàng. Song, về mặt kỹ thuật, không có cái gọi là “Basel IV” và thuật ngữ này vẫn chưa được Ủy ban Basel chính thức công bố, sử dụng.

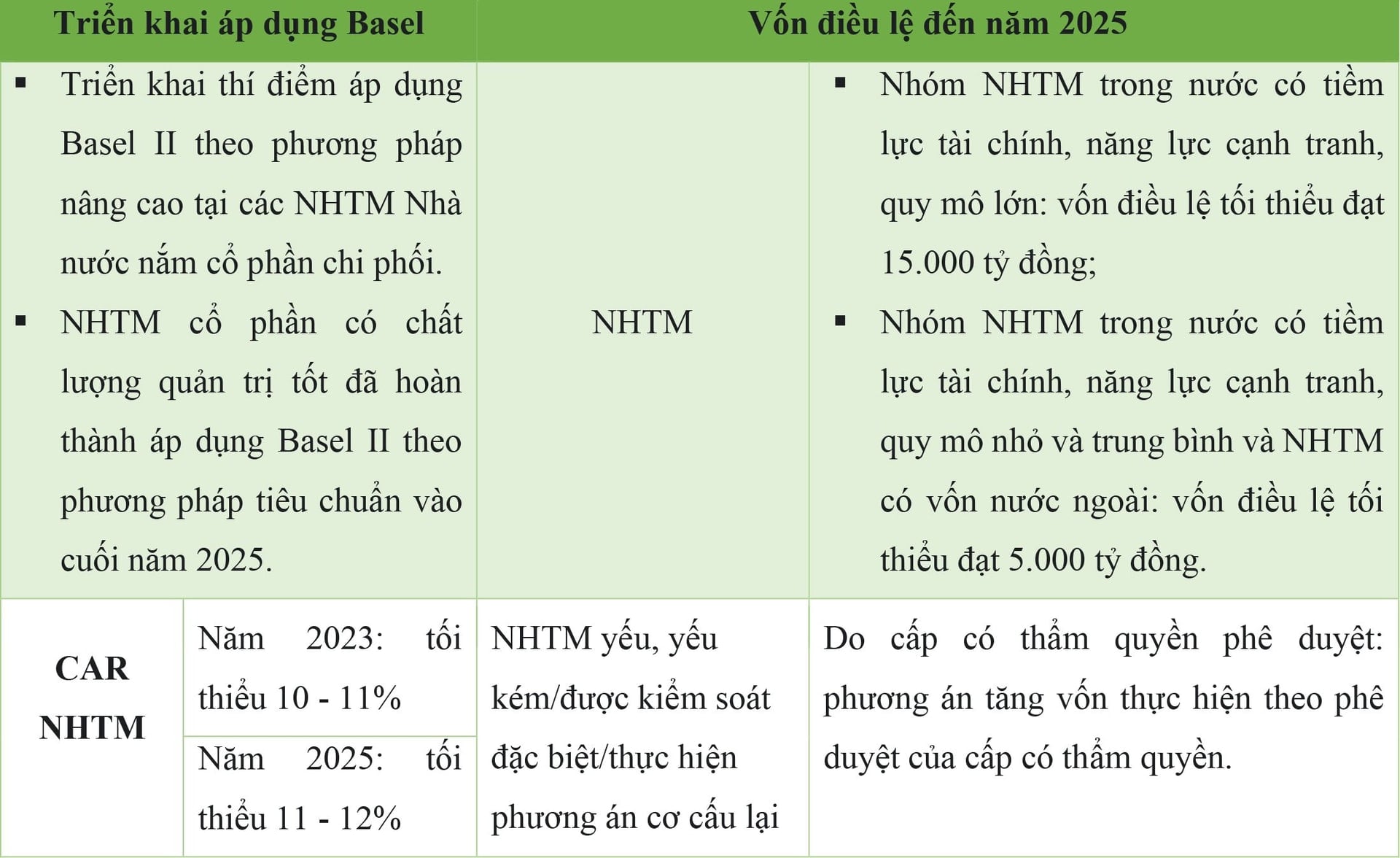

Như vậy theo thời gian, chuẩn mực Basel về quản lý an toàn vốn đối với NHTM đã có nhiều thay đổi và phát triển bằng nhiều quy định mới mang tính cập nhật với xu hướng thay đổi của thị trường tài chính, tiền tệ. Hiện tại, Việt Nam vẫn là một trong các quốc gia đang trong giai đoạn hoàn thiện và hướng đến áp dụng một số phương pháp nâng cao của phiên bản Basel II đối với hệ thống NHTM đến năm 2025. Basel III được cơ quan có thẩm quyền khuyến khích nghiên cứu, áp dụng nhưng không bắt buộc nếu NHTM đáp ứng đủ điều kiện về tài chính, nhân lực. Mặc dù vậy, theo mục tiêu cụ thể về Đề án cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn từ năm 2021 đến năm 2025 thì NHTM tại Việt Nam phải đối mặt với 2 vấn đề cấp thiết cần thực hiện. Đó chính là tăng tỷ lệ an toàn vốn và tăng vốn điều lệ (Bảng 1) nhằm đáp ứng các mục tiêu tổng quát mà Đề án đã đề ra.

Bảng 1: Đề án cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn từ 2021 đến 2025

Bằng phương pháp nghiên cứu định tính, nhóm tác giả sử dụng phương pháp thống kê, so sánh, tổng hợp và phân tích vấn đề để giải quyết câu hỏi nghiên cứu về tình hình thực hiện chuẩn mực an toàn vốn Basel III – thực tiễn quốc tế và bài học cho NHTM tại Việt Nam.

2. Basel III và tình hình thực hiện chuẩn mực an toàn vốn trên thế giới

2.1. Lịch sử hình thành và phát triển của các hiệp ước Basel

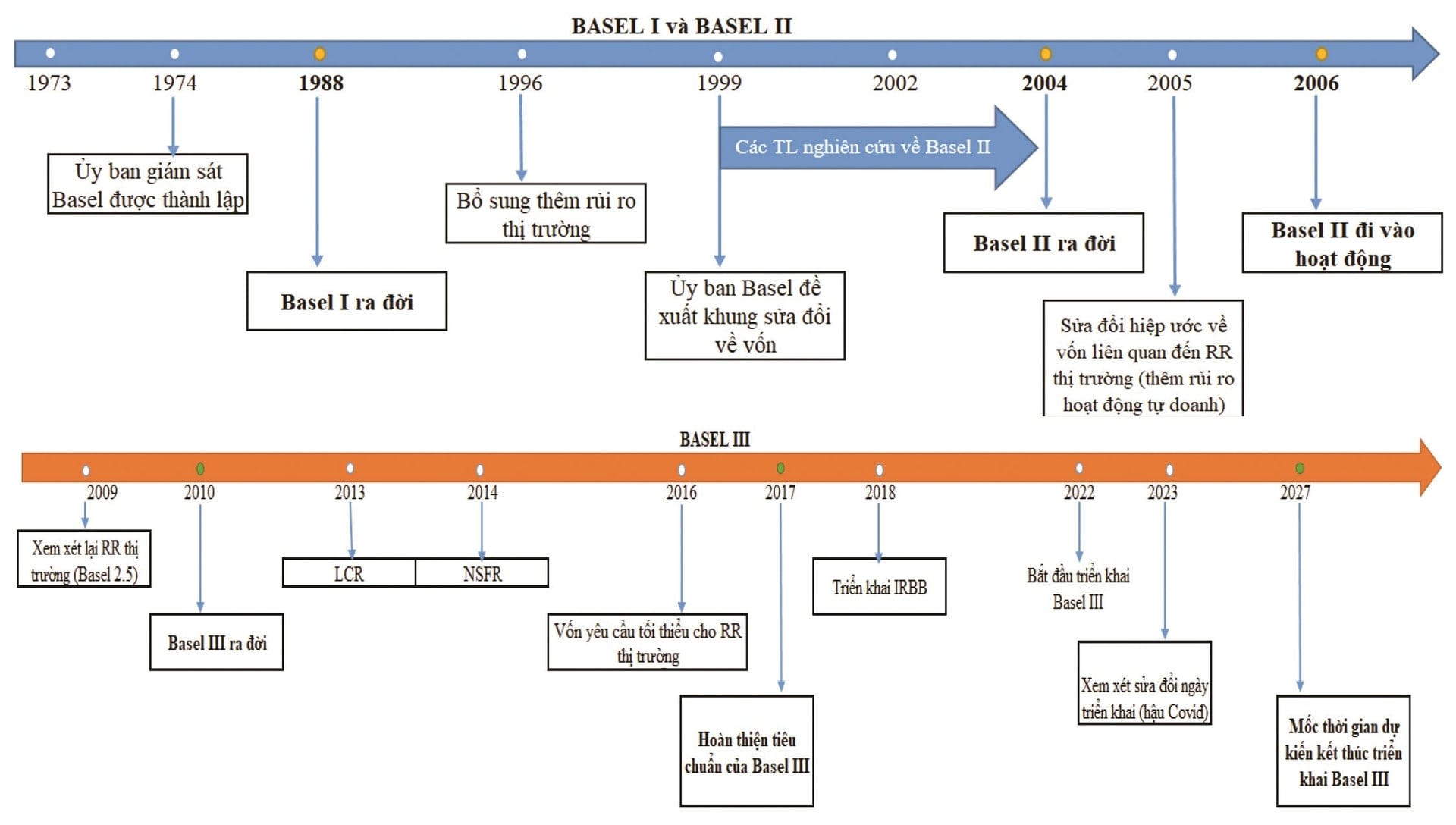

Ủy ban Basel về giám sát ngân hàng thường được gọi là BCBS (Basel Committee on Banking Supervision) được thành lập vào cuối năm 1974 với thành viên là nhóm 10 quốc gia công nghiệp hóa lớn nhất trên thế giới (G-10): Bỉ, Canada, Pháp, Đức, Ý, Nhật Bản, Hà Lan, Thụy Điển, Vương quốc Anh và Hoa Kỳ, sau đó có Luxembourg và Thụy Sĩ. BCBS lấy tên từ thị trấn ở Thụy Sĩ trực thuộc và là nơi ngân hàng Thanh toán Quốc tế - Bank for International Settle-ments (BIS) đặt trụ sở. Bản thân BIS không phải là một cơ quan quản lý và các tuyên bố của BIS không có giá trị pháp lý. Tuy nhiên, chính quyền của một số quốc gia rất muốn chứng minh rằng họ tuân theo các quy tắc của Basel, ở mức tối thiểu để duy trì niềm tin của nhà đầu tư và công chúng. Thông thường, một tổ chức phải tuân theo cách giải thích của quốc gia hay địa phương sở tại về các yêu cầu của Basel, nhưng cũng có thể phải tuân theo các yêu cầu xuyên biên giới như chỉ thị về mức đủ vốn của Liên minh châu Âu hoặc mạng lưới các quy định phức tạp của Hoa Kỳ (bao gồm cả Đạo luật Dodd–Frank). Basel I được ban hành chính thức từ năm 1988. Năm 2004, Basel II ra đời và cho đến năm 2017, các bản sửa đổi “cuối cùng” của Basel III được công bố.

Hình 1: Lịch sử hình thành và phát triển của các Hiệp ước Basel.

2.2. Tình hình thực hiện chuẩn mực an toàn vốn theo Basel III trên thế giới

2.2.1. Tình hình thực hiện chuẩn mực an toàn vốn theo Basel III theo báo cáo giám sát của BIS

Theo báo cáo do Ủy ban Basel, báo cáo giám sát về Basel III công bố vào tháng 9/20236 (đây là báo cáo giám sát định kỳ bán niên) trình bày về tỷ lệ vốn dựa trên rủi ro, tỷ lệ đòn bẩy và số liệu thanh khoản bằng cách sử dụng dữ liệu do các cơ quan giám sát quốc gia thu thập trên mẫu đại diện của các tổ chức ở mỗi quốc gia.

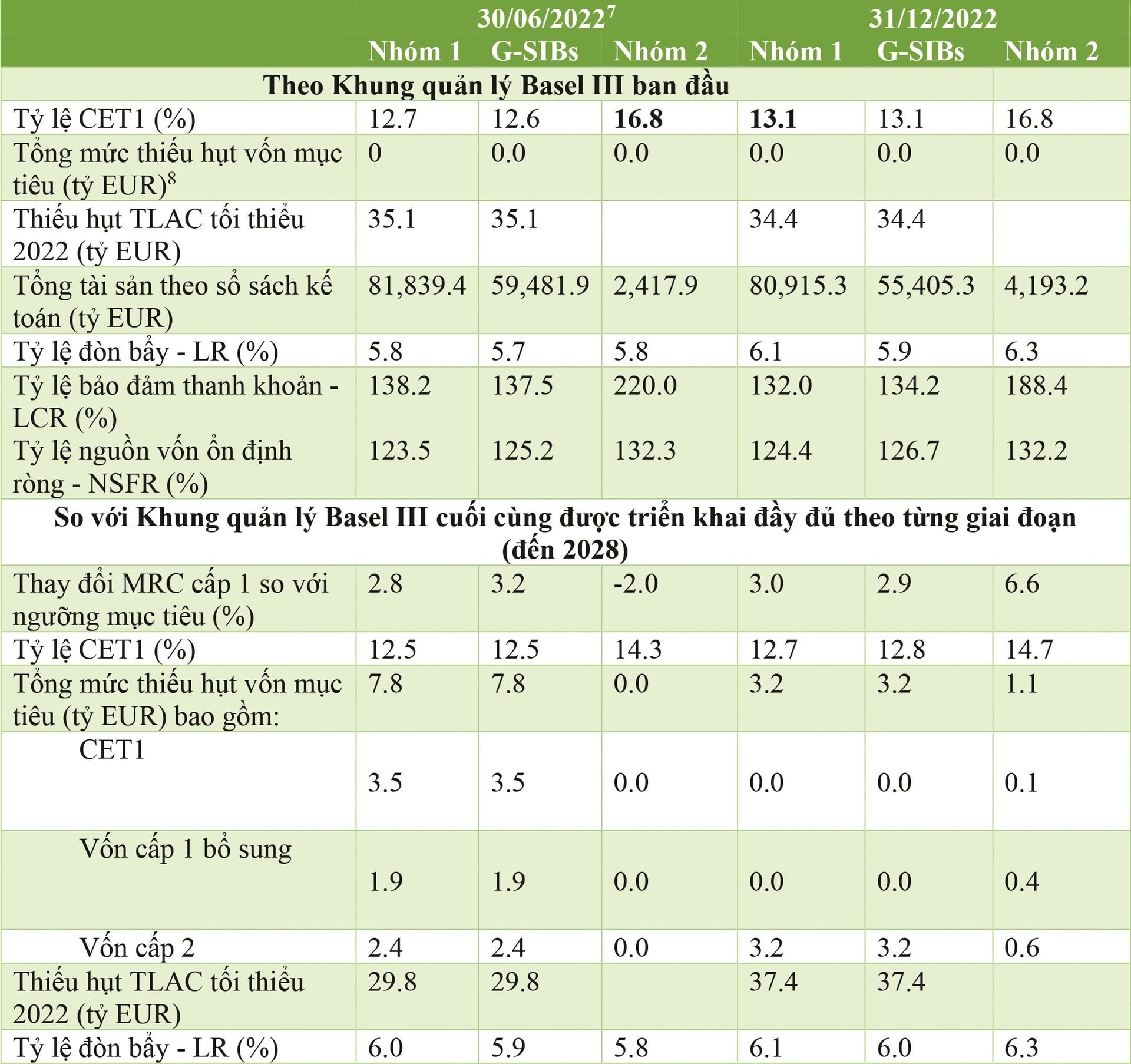

Dữ liệu được thu thập từ 178 ngân hàng trên thế giới và được chia thành 2 nhóm. Nhóm 1 bao gồm 111 ngân hàng lớn hoạt động quốc tế, trong đó có 29 ngân hàng thuộc nhóm các ngân hàng có tầm quan trọng trong hệ thống toàn cầu (Global Systemically Important Banks, viết tắt là G-SIBs). Nhóm 2 bao gồm 67 ngân hàng khác còn lại. Cơ sở để phân chia thành hai nhóm dựa vào phạm vi về mức bao phủ trong việc thực hiện quản lý rủi ro. Các ngân hàng ở nhóm 1 đạt 100% phạm vi về mức bao phủ đối với từng quốc gia, trong khi các ngân hàng ở nhóm 2 thì mức độ bao phủ trong việc áp dụng các quy định của Basel III thấp hơn và có sự thay đổi theo mỗi quốc gia. Kết quả thống kê so sánh tổng quan đến thời điểm ngày 31/12/2022 về việc thực hiện khung quản lý Basel III theo Bảng 2.

Bảng 2: Kết quả tổng quan về việc thực hiện khung quản lý Basel III đến ngày 31/12/2022

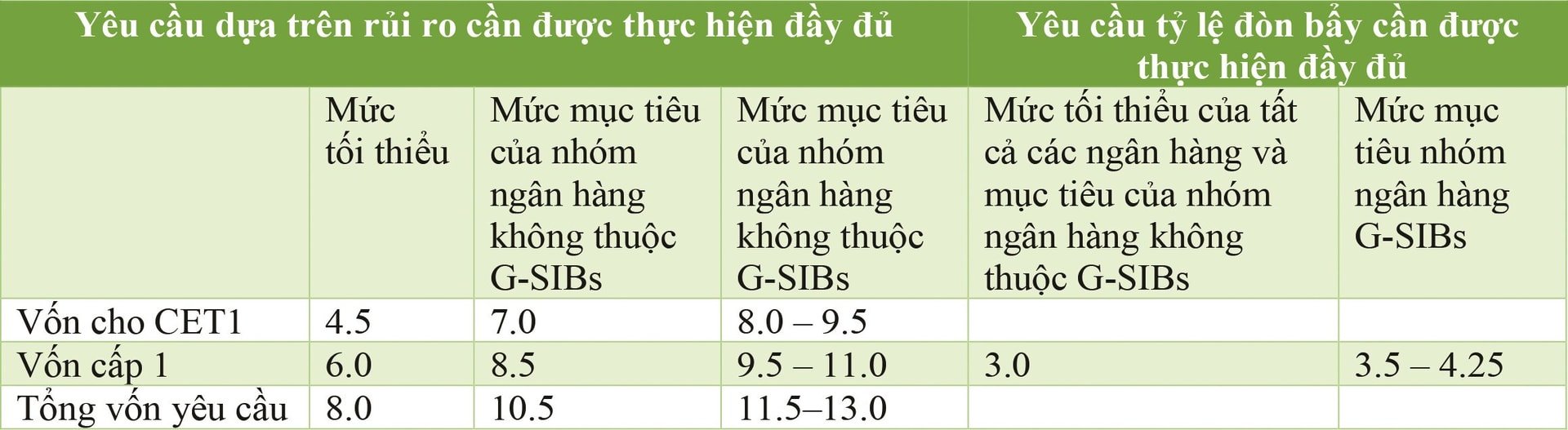

Trong đó, các tiêu chuẩn Basel III cuối cùng được áp dụng đầy đủ theo từng giai đoạn (đơn vị %) về yêu cầu vốn và tỷ lệ đòn bẩy dựa trên rủi ro tối thiểu và rủi ro mục tiêu theo Bảng 3.

So với kỳ báo cáo ngày 30/6/2022, tỷ lệ trung bình vốn cấp 1 (CET1) tăng từ 12,7% lên 13,1% đối với các ngân hàng ở nhóm 1 trong khoảng thời gian bán niên còn lại của năm 2022. Bên cạnh đó, có thể thấy tác động trung bình của khung quản lý Basel III lên vốn yêu cầu tối thiểu cấp 1 (MRC) ở các ngân hàng thuộc nhóm 1 tăng 3,0% so với mức tăng 2,8% vào cuối tháng 6/2022. Trong đó, mức tăng trung bình của các ngân hàng có tầm quan trọng trong hệ thống toàn cầu - G-SIB là 2,9%. Về chỉ tiêu thiếu hụt vốn mục tiêu, tình hình đã được cải thiện theo xu hướng giảm trong nửa đầu năm 2022 nhưng vẫn duy trì trên mức cuối năm 20219 đối với các ngân hàng ở nhóm 1 lẫn các ngân hàng có tầm quan trọng trong hệ thống toàn cầu - G-SIB. Thêm vào đó, 4 trong số 24 G-SIB báo cáo dữ liệu TLAC có mức tăng là 37,4 tỷ euro so với yêu cầu về tổng khả năng hấp thụ tổn thất tối thiểu (TLAC) năm 2022 (BCBS, 2023).

Trong khi đó, chỉ tiêu hệ số đảm bảo thanh khoản (LCR) trung bình của các ngân hàng thuộc nhóm 1 giảm từ 138,2% xuống 132,0% nhưng hệ số nguồn vốn ổn định ròng (NSFR) trung bình tăng từ 123,5% lên 124,4%. Tuy nhiên, do dữ liệu không cân bằng tại các mốc thời điểm nên không thể đưa ra kết quả so sánh về chỉ tiêu này đối với các ngân hàng thuộc nhóm 2.

Cũng theo báo cáo của BCBS (2023), một số chỉ số khác thuộc khung quản lý giám sát Basel III đến thời điểm ngày 31/12/2022 cũng có nhiều thay đổi trước, trong và sau đại dịch COVID-19.

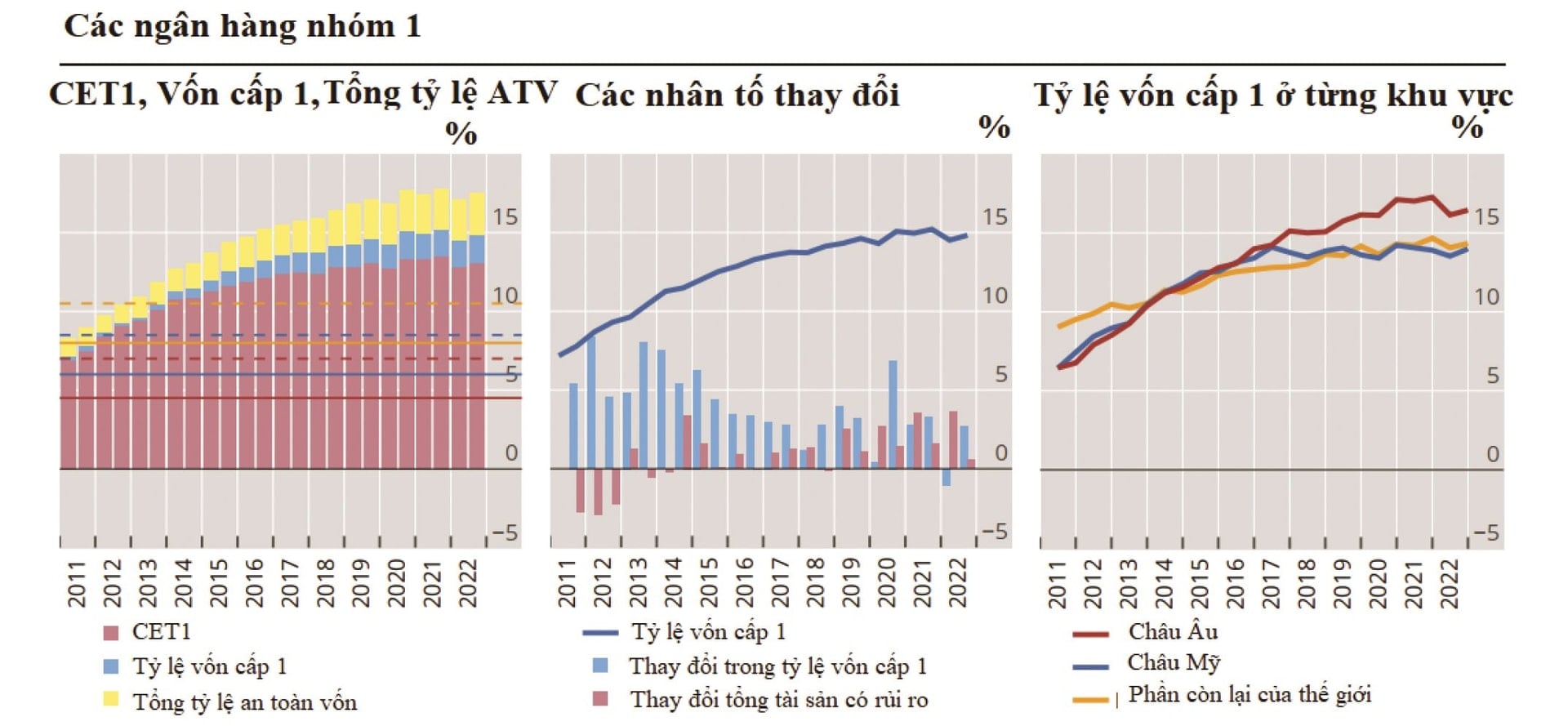

Tỷ lệ an toàn vốn và các cấu phần của tỷ lệ an toàn vốn có xu hướng tăng lên

Sau thời điểm ngày 30/6/2022, tỷ lệ an toàn về vốn Basel III so với quy định ban đầu bắt đầu tăng lên và cao hơn mức trước đại dịch COVID-19 (Hình 2). Cụ thể, ở nhóm 1, các ngân hàng có tỷ lệ về an toàn vốn theo Basel III ban đầu đã tăng lên trong nửa cuối năm 2022 với mức tăng vốn cấp 1 lớn hơn rất nhiều về cường độ so với mức tăng tổng tài sản có rủi ro - RWA. Theo thống kê và nhận định của BCBS (2023) ở thời điểm ngày 31/12/2022, tỷ lệ vốn cấp 1 CET1 của các ngân hàng ở châu Âu cao hơn ở châu Mỹ và các khu vực còn lại trên thế giới. Song, khi so sánh với dữ liệu bắt đầu từ năm 2011 thì mối quan hệ này lại bị đảo ngược so với mốc trước năm 2014.

Hình 2: Tỷ lệ an toàn vốn và các nhân tố thay đổi trong tỷ lệ an toàn vốn của các ngân hàng nhóm 1

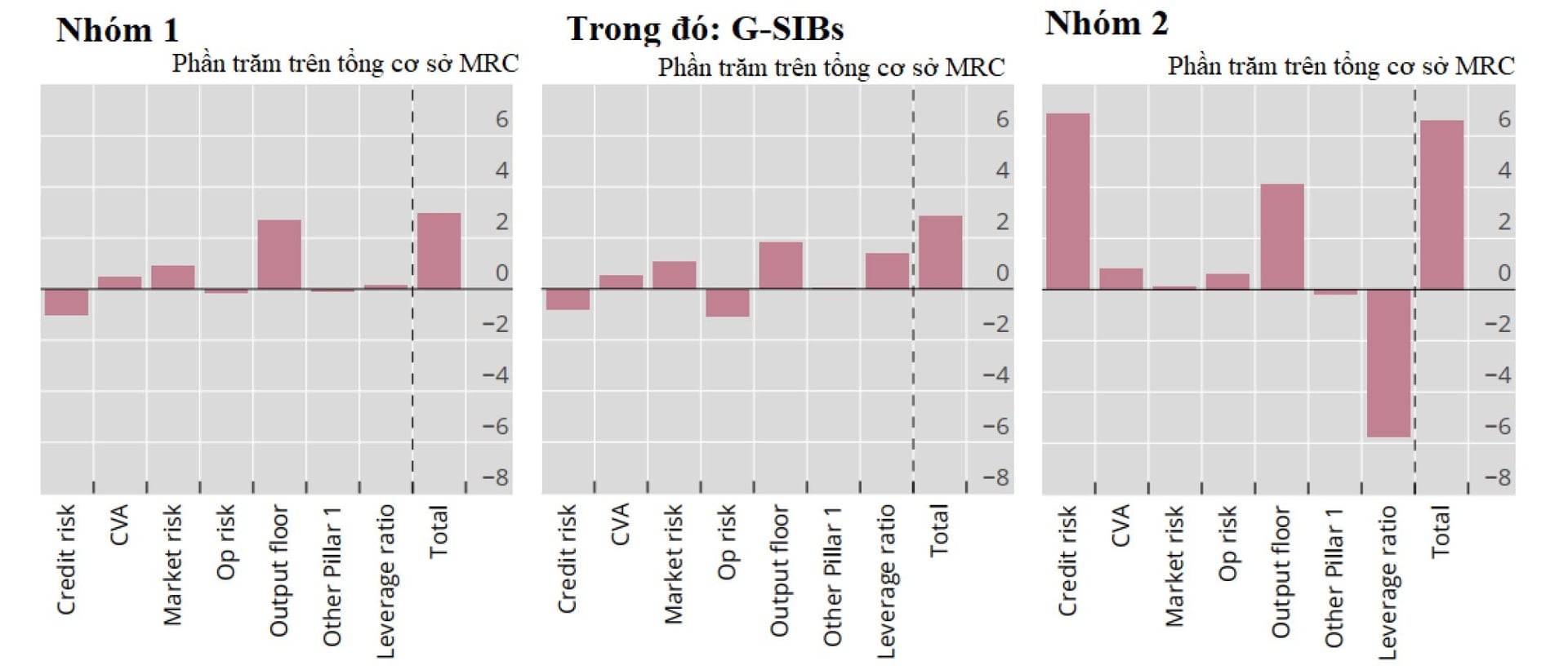

Ngoài ra, dưới tác động của các tiêu chuẩn Basel III cần đạt được thì chỉ tiêu vốn yêu cầu tối thiểu cấp 1 – MRC của các ngân hàng ở nhóm 1 có thay đổi đáng kể và cao hơn so với mốc thực hiện trước đó theo Hình 3. Có thể thấy, sau khi áp dụng đầy đủ các tiêu chuẩn Basel III, vốn yêu cầu tối thiểu Cấp 1 - MRC ở các ngân hàng nhóm 1 đã tăng lên 3,0%. Tỷ lệ đòn bẩy tăng thêm 0,2% ở thời điểm ngày 31/12/2022 và sự gia tăng của MRC chủ yếu là do các cấu phần trong tỷ lệ an toàn vốn tạo ra. Theo số liệu thống kê và đo lường tác động của BCBS (2023), chiều tác động dương và mang tính động lực cho sự gia tăng này bao gồm điều chỉnh định giá tín dụng - CVA (+ 0,5%), rủi ro thị trường (+ 0,9%), output floor (+ 2,7%). Chiều tác động âm bao gồm rủi ro hoạt động (– 0,2%) và rủi ro tín dụng (–1,0%) và vốn cấp 1 khác theo yêu cầu (– 0,1%). Theo đó, giữa các khu vực khác nhau khi thực hiện đầy đủ các tiêu chuẩn Basel III thì tác động của nó rất đáng kể giữa các ngân hàng ở nhóm 1 với các ngân hàng không thuộc nhóm này (giảm vừa phải ở khu vực còn lại trên thế giới (–2,6%), tăng nhẹ ở châu Mỹ (+0,9%) và tăng mạnh ở MRC dành cho các ngân hàng châu Âu (+14,6%)). Đối với các ngân hàng thuộc nhóm 2, rủi ro tín dụng và output floor là 2 cấu phần tác động dương đến mức tăng chung 6,6% của MRC cấp 1 (rủi ro tín dụng (+6,8%) và output floor (+4,1%)). Tuy nhiên, tỷ lệ đòn bẩy lại tác động âm đến MRC ở mức -5,7%.

Hình 3: Tác động của các tiêu chuẩn Basel III cần đạt được thì chỉ tiêu vốn yêu cầu tối thiểu cấp 1 – MRC

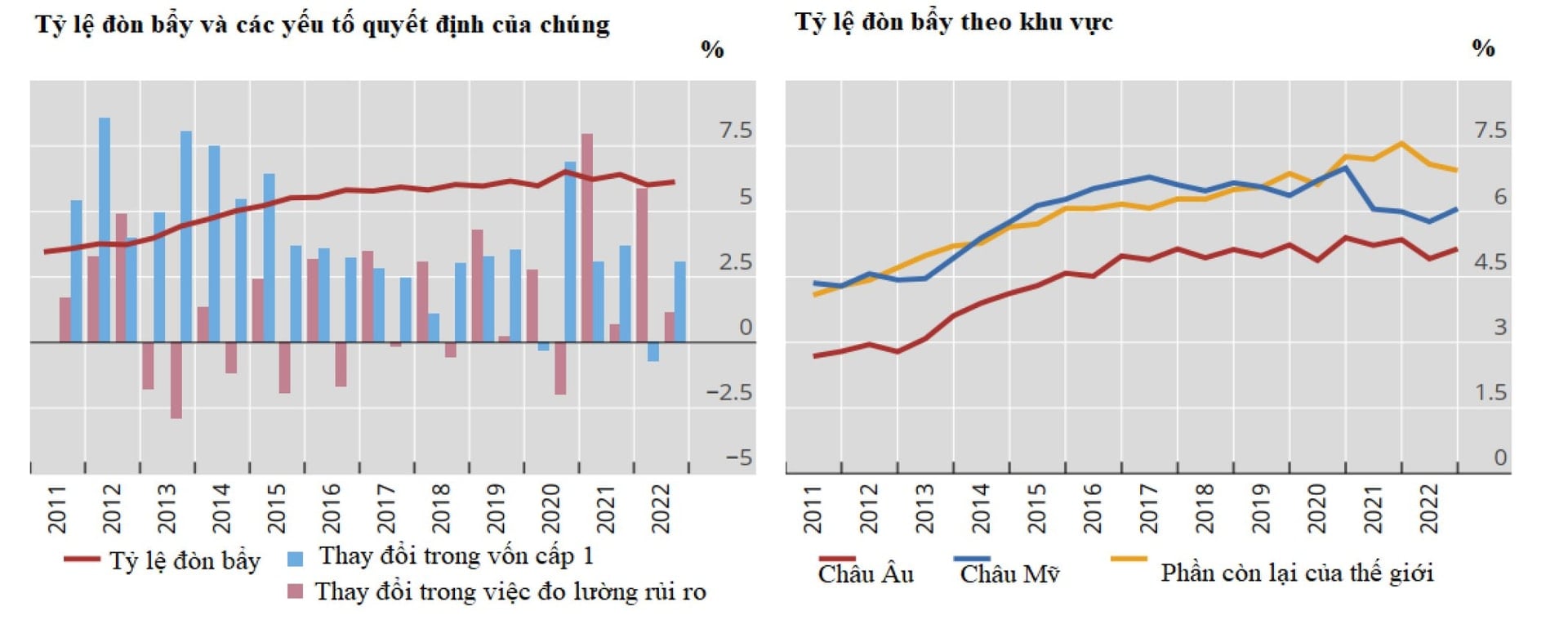

Xu thế tỷ lệ đòn bẩy triển khai đầy đủ theo Basel III10 có xu thế tăng lên tại các ngân hàng hoạt động mạnh ở phạm vi quốc tế

Nếu như dữ liệu tại thời điểm ngày 31/12/2022 là dữ liệu cân bằng đối với các ngân hàng G-SIBs thì dữ liệu ở các ngân hàng của phần còn lại không cân bằng. Do đó, tỷ lệ đòn bẩy cấp 1 trung bình theo yêu cầu thực hiện đầy đủ trong triển khai ở giai đoạn cuối cùng của Basel III là 6,1% đối với các ngân hàng thuộc nhóm 1, 6,0% đối với các ngân hàng G-SIBs và 6,3% đối với ngân hàng thuộc nhóm 2.

Tại các ngân hàng nhóm 1, với bộ dữ liệu cân bằng thì tỷ lệ đòn bẩy tăng so với kỳ trước, do các ngân hàng ở châu Âu và châu Mỹ góp phần tạo nên. Sự gia tăng tỷ lệ đòn bẩy này ở châu Mỹ vào cuối năm 2022 ngược chiều so với mức giảm mạnh về tỷ lệ này lúc bắt đầu vào cuối tháng 6/2020. Đồng thời, tỷ lệ đòn bẩy của các ngân hàng ở châu Âu (6,1%) vẫn cao hơn ở châu Mỹ (5,1%) nhưng thấp hơn phần còn lại của thế giới (6,9%).

Hình 4: Tỷ lệ đòn bẩy triển khai đầy đủ theo Basel III các ngân hàng hoạt động mạnh ở phạm vi quốc tế nửa cuối năm 2022

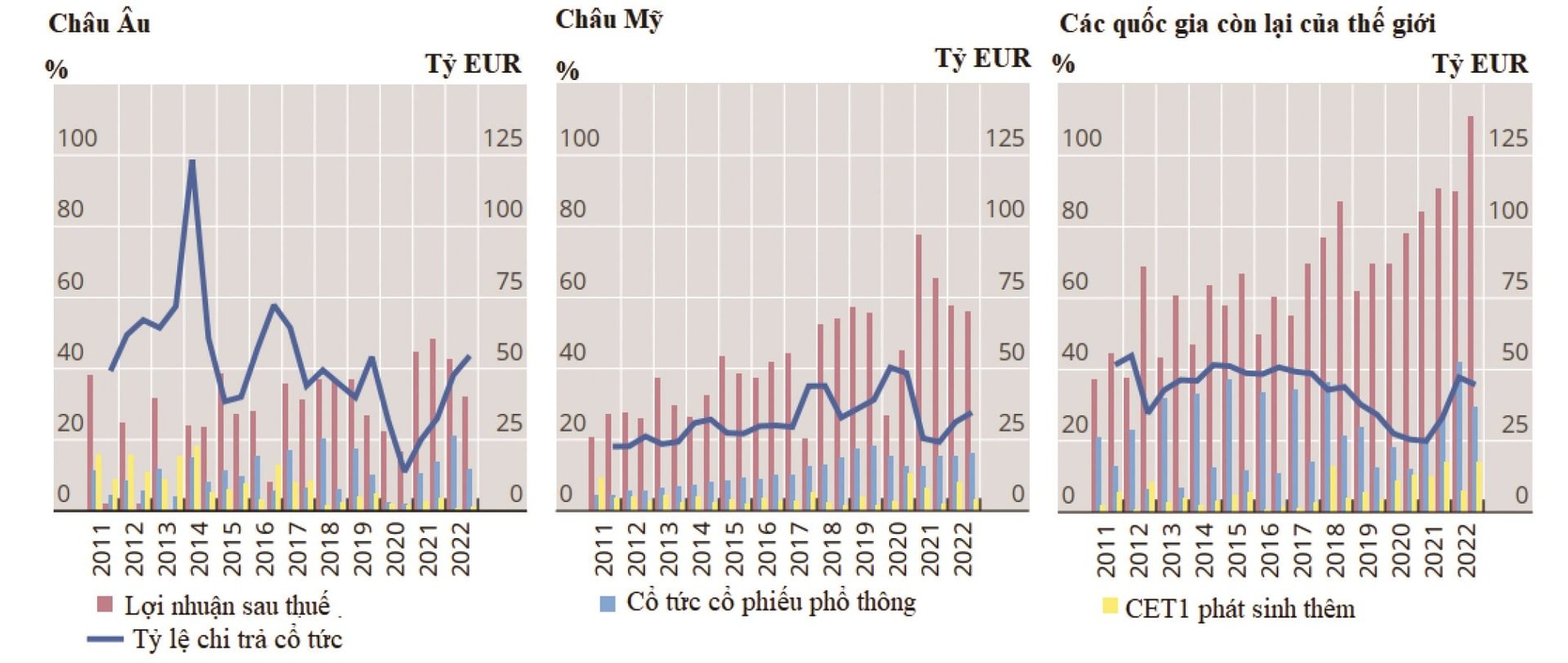

Lợi nhuận giữa các ngân hàng phân hóa khác nhau giữa các khu vực

Theo báo cáo của BCBS (2023), lợi nhuận sau thuế của các ngân hàng ở nhóm 1 đã tăng và đạt 248,4 tỷ Euro trong nửa đầu năm 2022, cao hơn mức trước đại dịch COVID-19. Tỷ lệ chi trả cổ tức trung bình ở mức 34,9%. Đây là mức cao nhất kể từ cuối năm 2018. Điều này có thể được giải thích là do các ngân hàng không còn phải đối mặt với các hạn chế chi trả cổ tức tại thời điểm khi bắt đầu đại dịch COVID-19.

Hình 5 cho thấy tình hình phân hóa lợi nhuận giữa các ngân hàng thuộc các khu vực khác nhau. Cụ thể, lợi nhuận sau thuế hàng năm của các ngân hàng thuộc nhóm 1 sụt giảm đáng kể ở châu Âu và châu Mỹ (lần lượt là –19,8% và –20,3%) trong khi lại tăng mạnh ở các khu vực còn lại của thế giới (+14,7%) so với cùng kỳ năm 2021.

Hình 5: Phân hóa lợi nhuận giữa các ngân hàng thuộc các khu vực

2.2.2. Một số kết quả sơ lược về việc thực hiện chuẩn mực an toàn vốn theo Basel tại các một số quốc gia Đông Nam Á

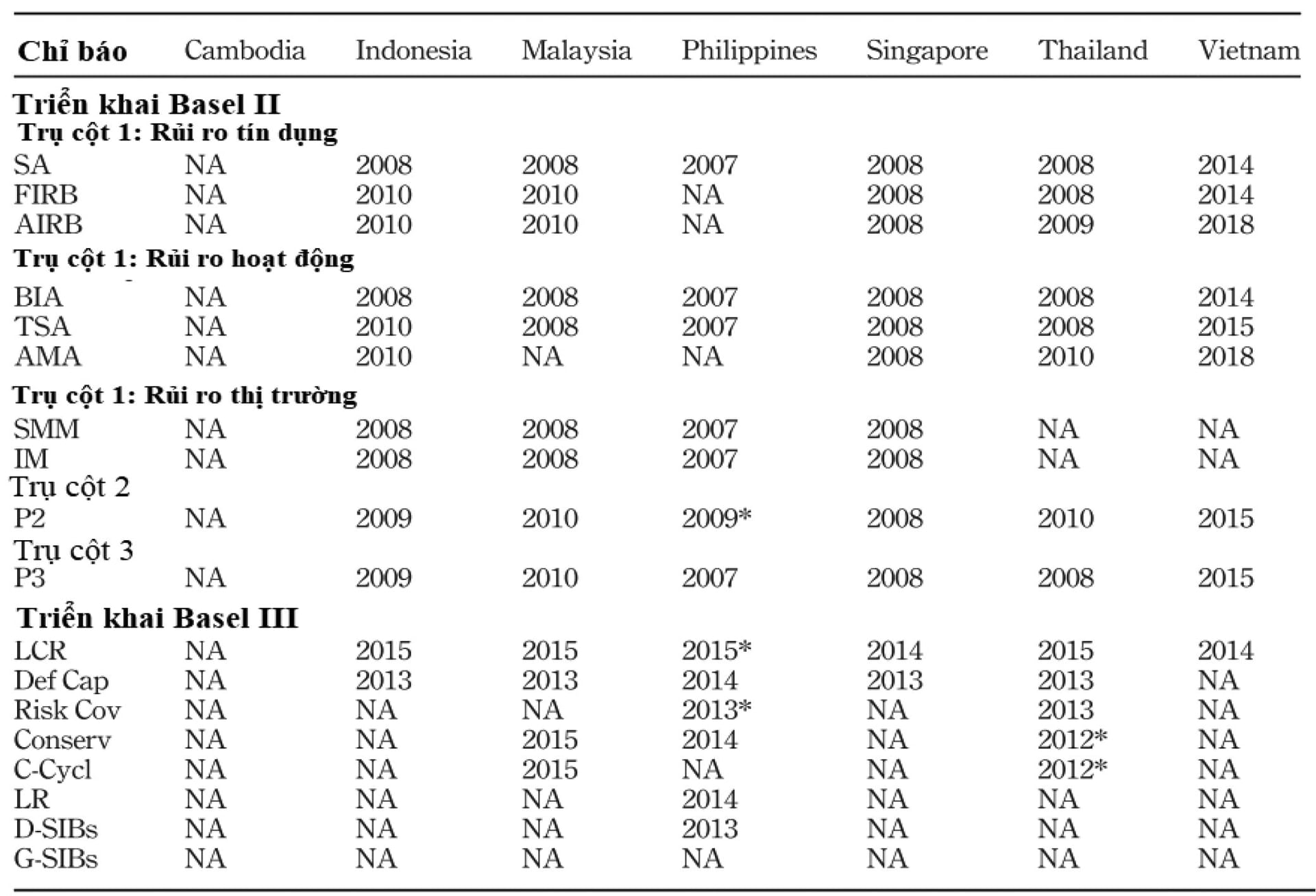

Theo Sudrajad (2021) nghiên cứu trên bộ dữ liệu không cân bằng của 228 ngân hàng với 1.173 quan sát được thu thập từ 7 quốc gia Đông Nam Á bao gồm Campuchia, Indonesia, Malaysia, Philippines, Thái Lan, Singapore và Việt Nam giai đoạn từ năm 2002 - 2015. Hình 6 thể hiện các nội dung triển khai quy định Basel ở các quốc gia này.

Hình 6: Triển khai quy định Basel ở các nước Đông Nam Á

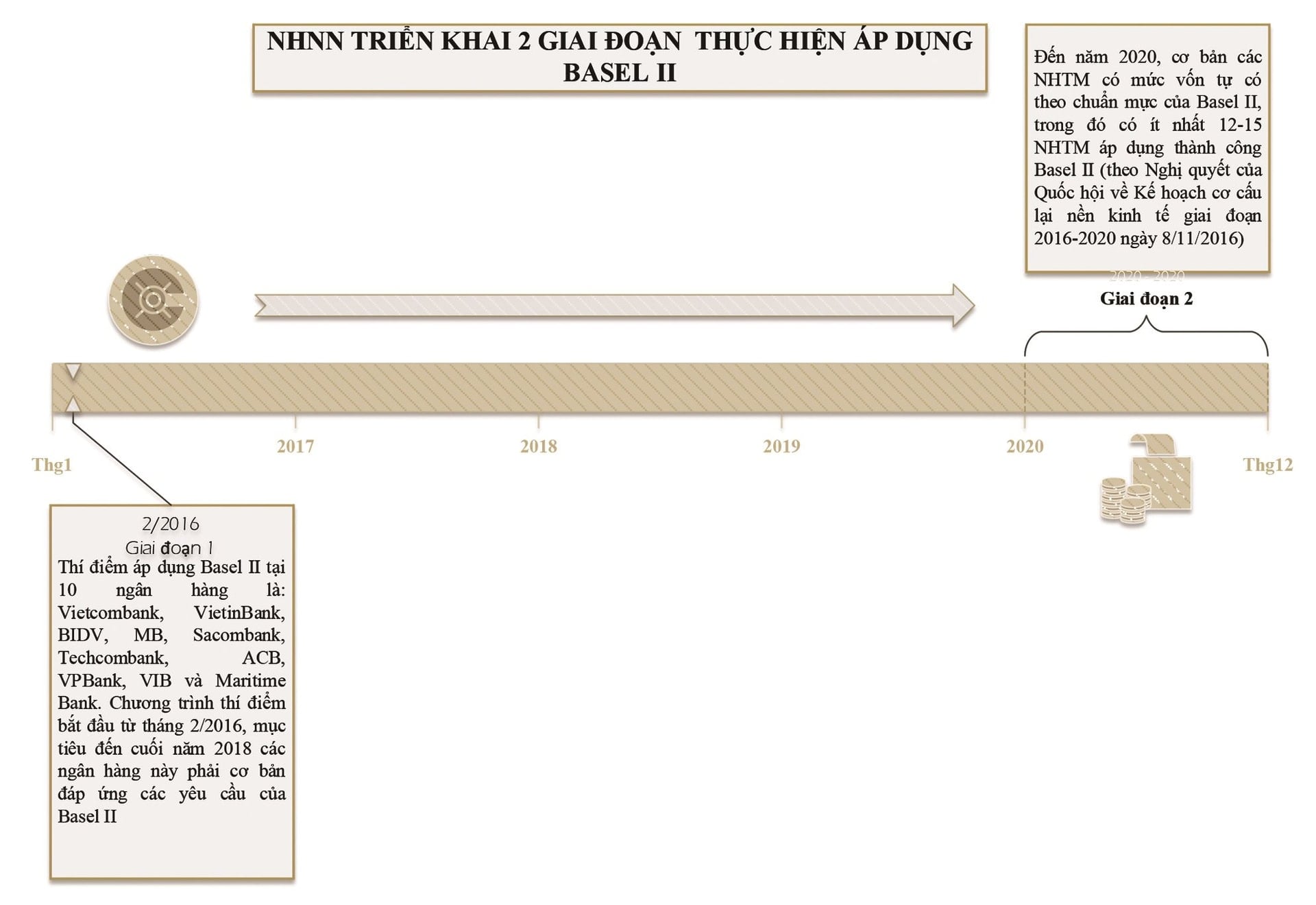

Theo công bố thông tin từ Ngân hàng Nhà nước Việt Nam (NHNN), có khoảng “86% NHTM, chi nhánh ngân hàng nước ngoài áp dụng tỷ lệ an toàn vốn theo Thông tư 41 và đến tháng 1/2023 các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài còn lại sẽ áp dụng Thông tư 41 trong việc xác định tỷ lệ an toàn vốn”11. Tại Việt Nam, NHNN ban hành Thông tư 41/2016/TT-NHNN (Thông tư 41) ngày 30/12/2016 để quy định tỷ lệ toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài, đây chính là quy định pháp luật hướng dẫn Trụ cột 1 (theo phương pháp tiêu chuẩn) và Trụ cột 3 của Chuẩn mực vốn Basel II. Riêng Thông tư 13/2018/TT-NHNN (Thông tư 13) được NHNN ban hành ngày 18/5/2018 quy định hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài để hướng dẫn Trụ cột 2 (quy trình Đánh giá nội bộ mức đủ vốn – ICAAP) của Chuẩn mực vốn Basel II cho các ngân hàng thực hiện từ tháng 1/2021.

Hình 7: Lộ trình triển khai và thực hiện Basel II tại Việt Nam

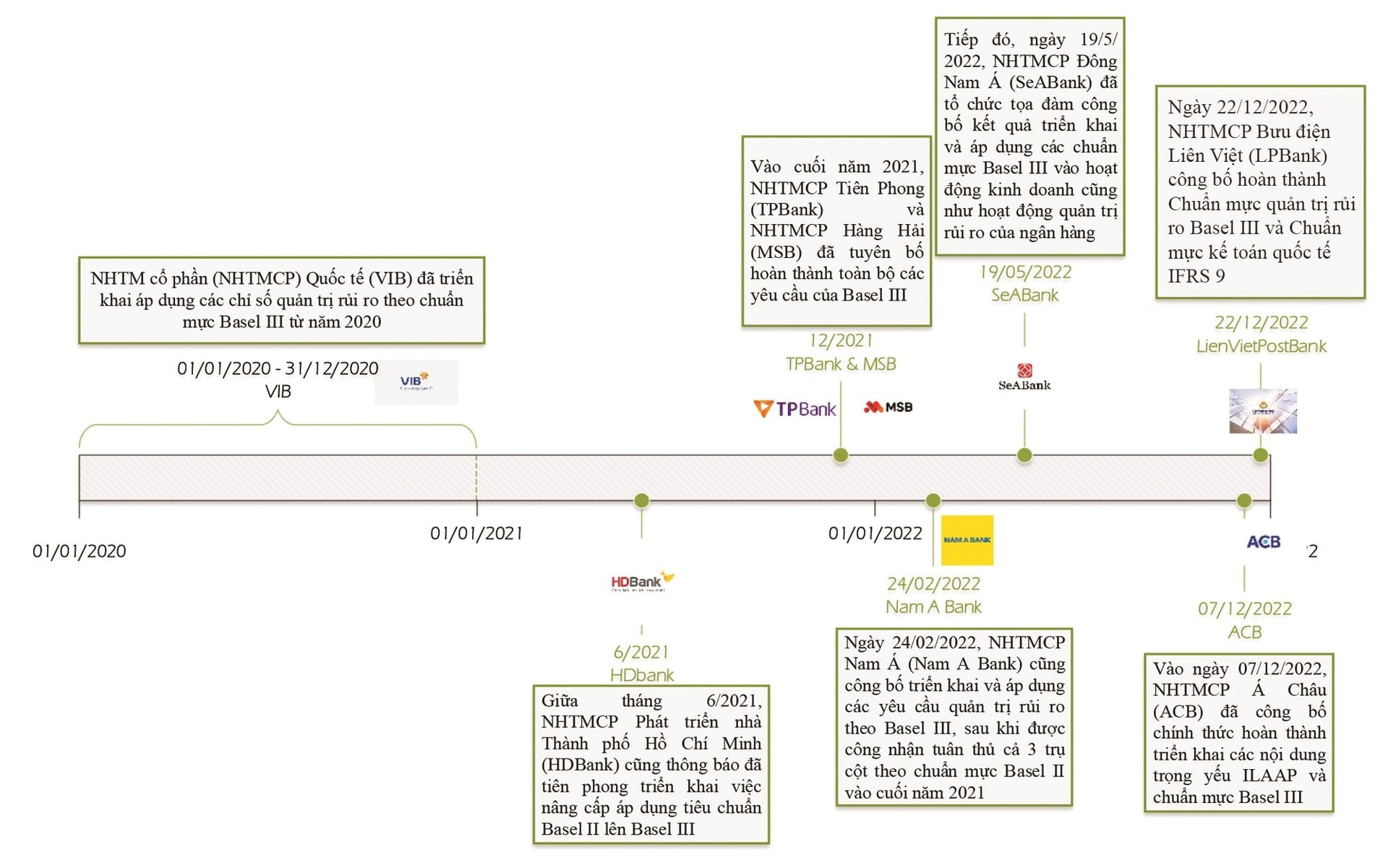

Mặc dù việc áp dụng và triển khai các tiêu chuẩn theo Basel III trong hoạt động quản lý rủi ro và an toàn hệ thống tại Việt Nam mang tính chất khuyến khích và không bắt buộc nhưng một số NHTM Việt Nam đã thực hiện một số nội dung có liên quan (Hình 8).

Hình 8: Triển khai và áp dụng các tiêu chuẩn theo Basel III của các NHTM tại Việt Nam

3. Vấn đề tăng vốn điều lệ nhằm đáp ứng chuẩn mực an toàn vốn của Basel II và Basel III của các NHTM tại Việt Nam

Tỷ lệ an toàn vốn (CAR) theo chuẩn Basel II được quy định tại Thông tư 41 là tỷ lệ giữa vốn tự có của NHTM với vốn tính theo các rủi ro trọng yếu bao gồm rủi ro tín dụng, rủi ro hoạt động và rủi ro thị trường12. Cụ thể như sau:

Trong đó, tỷ lệ an toàn vốn (CAR) được tính theo đơn vị phần trăm (%), VTC là vốn tự có bao gồm vốn cấp 1 và vốn cấp 2, TTSCRR là tổng tài sản tính theo rủi ro tín dụng, VRRHĐ là vốn yêu cầu cho rủi ro hoạt động, VRRTT là vốn yêu cầu cho rủi ro thị trường. Tỷ lệ an toàn vốn được yêu cầu duy trì ở mức tối thiểu 8%13.

Theo thống kê của NHNN, “đến cuối tháng 9/2023, tổng vốn điều lệ của các NHTM Nhà nước đạt 190.479 tỷ đồng, chỉ tăng nhẹ 0,02% so với cuối năm 2022. Cùng thời điểm này, ở khối NHTM cổ phần tổng vốn điều lệ đạt 515.683 tỷ đồng, tăng 9,86% so với cuối năm 2022”14. Cũng theo thông tin từ NHNN thì tại mốc thời điểm này, trung bình tỷ lệ an toàn vốn – CAR nếu áp dụng Thông tư số 41 thì các ngân hàng thuộc nhóm NHNN ghi nhận ở mức 9,25%; nhóm NHTM cổ phần ở mức 11,50% và “thấp hơn nhiều so với ngân hàng trong khu vực. CAR bình quân của Indonesia là 22,6%; Philippines là 17,2%; Singapore là 17,1%; Thái Lan 19,6%; Malaysia 18,5%”.

Bên cạnh đó, một số quốc gia trong khu vực như Thái Lan, Singapore, Malaysia,… đã áp dụng Basel III hoặc một phần của Basel III. Trong khi các ngân hàng của Việt Nam số nhiều vẫn đang trong giai đoạn triển khai Basel II hoặc chỉ có một vài ngân hàng đã bắt đầu tiệm cận Basel III như đã nêu trên.

Như vậy, để duy trì và tăng tỷ lệ an toàn vốn theo Basel II, các NHTM Việt Nam có thể tác động 2 cách cơ bản thông thường sau: tăng vốn tự có, trong đó có tăng vốn điều lệ (vốn cấp 1) hoặc phát hành trái phiếu (tăng vốn cấp 2), hoặc giảm vốn cho các loại rủi ro trọng yếu. Tuy nhiên, mỗi NHTM có khẩu vị rủi ro, chiến lược kinh doanh vào những phân khúc khác nhau ở những thị phần cạnh tranh đặc trưng khác nhau nên việc giảm vốn cho các loại rủi ro trọng yếu có thể không khả thi bằng việc tăng vốn tự có để đảm bảo tỷ lệ an toàn vốn. Song, việc tăng vốn tự có của NHTM theo quy định tại Thông tư 41 phát sinh một số trở ngại trong thực tế.

Thứ nhất, đối với các NHTM có sở hữu vốn nhà nước trên 50%, trước khi Nghị định 121/2020/NĐ-CP sửa đổi Khoản 2 Điều 12 Nghị định 91/2015/NĐ-CP về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp bằng việc bổ sung thêm lĩnh vực được bổ sung vốn Nhà nước nhằm tháo gỡ “điểm nghẽn” tăng vốn cho các ngân hàng bằng quy định “Lĩnh vực ngân hàng áp dụng đối với các ngân hàng thương mại cổ phần do Nhà nước nắm giữ trên 50% vốn điều lệ” thì áp lực nguồn tăng vốn điều lệ cho các NHTM Nhà nước là rất lớn. Bởi theo quy định của pháp luật thì “Tổng mức sở hữu cổ phần của các nhà đầu tư nước ngoài không vượt quá 30% vốn điều lệ của một NHTM Việt Nam”15, vì vậy, nếu NHTM sở hữu Nhà nước muốn tăng vốn điều lệ từ nguồn này cũng bị giới hạn. Tuy nhiên, việc các NHTM Nhà nước và các NHTM có vốn góp của Nhà nước được chấp thuận từ cơ quan có thẩm quyền trong việc tăng vốn điều lệ cũng là một vấn đề không hoàn toàn chủ động từ phía lãnh đạo quản trị và quản lý của các tổ chức này. Hiện tại, các NHTM Nhà nước và các NHTM có vốn góp của Nhà nước đều có quyết định chấp thuận được tăng vốn điều lệ bao gồm: BIDV, VietinBank, Vietcombank16 và Agribank17.

Thứ hai, việc tăng vốn điều lệ bằng hình thức chia cổ tức bằng cổ phiếu sẽ dẫn đến tâm lý “e ngại” của nhà đầu tư vì giá trị của doanh nghiệp không thay đổi nhưng cổ đông phải chịu thuế thu nhập, phải chờ một độ trễ thời gian cổ phiếu chia về tài khoản và giá của cổ phiếu trên thị trường có thể giảm do bị pha loãng.

Thứ ba, NHTM khi phát hành thêm cổ phiếu để huy động vốn trên thị trường chứng khoán hiện nay chưa thuận lợi bởi tác động của hậu đại dịch COVID-19, suy thoái kinh tế toàn cầu. Đặc biệt là vấn đề cơ cấu nợ, giãn nợ để giải quyết vấn đề nợ xấu (T. L. A. Nguyen, 2023). Bên cạnh đó, nếu phát hành trái phiếu của ngân hàng để huy động vốn nhằm tăng vốn điều lệ, từ đó tăng tỷ lệ an toàn vốn cũng gặp nhiều khó khăn, quan ngại bởi tác động của thông tin thị trường tiêu cực, sự thay đổi trong chính sách vĩ mô18,… Ngoài ra, mặc dù nhiều quy định của pháp luật có liên quan đến việc phát hành trái phiếu ra công chúng hay riêng lẻ19 thì việc kiểm soát chặt chẽ dòng tiền sử dụng đúng mục đích tăng vốn cấp 2 nhằm tăng tỷ lệ an toàn vốn của NHTM cũng là vấn đề cần kiểm tra và giám sát chặt chẽ.

Thứ tư, một trong những nguồn tăng vốn điều lệ là từ chính sách phân phối lợi nhuận của NHTM mà cụ thể là lợi nhuận giữ lại. Tuy nhiên, với tình hình kết quả kinh doanh quý III/2023 thì lợi nhuận của NHTM có thể bị “xói mòn” do nợ xấu có xu hướng tăng nhưng tăng trưởng tín dụng thấp, tỷ lệ thu nhập lãi thuần (NIM) giảm20.

Thứ năm, mặc dù một số NHTM Việt Nam đã triển khai và áp dụng một số các tiêu chuẩn theo Basel III nhưng việc đảm bảo các chỉ số yêu cầu nghiêm ngặt như tỉ lệ nguồn vốn ổn định ròng (NSFR) từ 100% trở lên, tỉ trọng vốn cấp 1 tối thiểu lên 6% (Basel II là 4%), tỉ lệ vốn của cổ đông thường được tăng từ 2% lên 4%, tỉ lệ thanh khoản - LCR yêu cầu NHTM phải duy trì đủ lượng tài sản có khả năng chuyển đổi sang tiền mặt trong 30 ngày trong giai đoạn khó khăn, trình bày báo cáo tài chính theo chuẩn mực IFRS9… là một trong những yêu cầu “ngặt nghèo” cần có một lượng vốn tự có dồi dào để duy trì.

Thứ sáu, để đủ khả năng tính toán, vận hành và kịp thời phản ứng trước những thay đổi khi áp dụng chuẩn Basel trong quản lý rủi ro thì các NHTM cần có nguồn lực người lao động và hệ thống vận hành chất lượng, đảm bảo hoạt động xuyên suốt.

4. Đề xuất

Từ tình hình thực hiện và triển khai Basel III của các quốc gia trên thế giới và thực trạng triển khai ở Việt Nam, nhóm tác giả gợi ý một số đề xuất mang tính khuyến nghị như sau đối với các NHTM Việt Nam:

Một là, việc Basel III dù được thực hiện đầy đủ hay chưa đầy đủ thì các quốc gia triển khai vẫn theo lộ trình, có đo lường, cân nhắc để phù hợp với “sức khỏe” của các NHTM và tình hình kinh tế của các quốc gia đó trên phương diện mang lại lợi ích tối ưu, an toàn cho hệ thống ngân hàng.

Hai là, cần xem xét triển khai theo mức độ ưu tiên, tính hợp lý và độ phức tạp khi thực hiện các chỉ số theo yêu cầu Basel III như “công cụ bộ đệm vốn ngược chu kì yêu cầu cơ sở dữ liệu hợp lí, thiết lập thể chế và thực tiễn giám sát tài chính, cần tập trung vào việc đảm bảo các nguyên tắc cơ bản này trước khi thiết lập cơ chế; hay các tiêu chuẩn thanh khoản định lượng (LCR/NSFR) cần được hiệu chỉnh, phân tích cẩn thận về tác động để tránh những hậu quả không lường trước được khi chuyển đổi hoàn toàn thành quy định” (K. Nguyen và cộng sự, 2023).

Ba là, trong trường hợp để tăng vốn cấp 2 nhằm tăng tỷ lệ an toàn vốn theo hướng phát hành trái phiếu thì cần tuân thủ các quy định pháp luật điều chỉnh hiện hành nhằm đảm bảo mục đích sử dụng vốn, tăng cường tính minh bạch, đảm bảo nguyên tắc hoàn trả đầy đủ, đúng hạn.

Bốn là, NHTM ban hành đầy đủ quy định nội bộ có liên quan nhằm hướng dẫn thực hiện, kiểm tra và kịp thời trong công tác giám sát điều chỉnh việc thực hiện 3 trụ cột của Basel. Đặc biệt là vấn đề kiểm tra sức chịu đựng (stress testing), công khai minh bạch các nội dung thực hiện cần công bố.

Năm là, tuyển dụng, đào tạo và bồi dưỡng nguồn lực nhân sự có khả năng vận hành, triển khai song song với việc cân nhắc chi phí hợp lý cho việc đầu tư vào công cụ quản lý, tính toán, lưu trữ tự động.

Cuối cùng, về phía NHNN, cơ quan có thẩm quyền cần ban hành các quy định sửa chữa, bổ sung kịp thời, điều chỉnh các phát sinh bất cập trong thực tế triển khai Thông tư 41, Thông tư 13. Đồng thời, để đảm bảo tính hiệu quả, hiệu lực và đầy đủ trong việc nhận diện, đo lường, giám sát và kiểm tra đối với các NHTM áp dụng Basel III, NHNN cần ban hành các quy định, hướng dẫn làm căn cứ triển khai, báo cáo

chú thích:

1 #, truy cập ngày 13/12/2023.

2 #, truy cập ngày 13/12/2023.

3 #, truy cập ngày 13/12/2023.

4#, truy cập ngày 13/12/2023.

5Theo “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 – 2025” ban hành theo Quyết định số 689/QĐ-TTg ngày 08/06/2022.

6 #, truy cập ngày 20/12/2023.

7Giá trị của kỳ trước có thể chênh lệch so với giá trị được công bố trong báo cáo cuối tháng 12/2021 tại thời điểm phát hành. Lý do là dữ liệu cho các kỳ trước được gửi lại nhưng đã được cải thiện chất lượng và mở rộng mẫu theo chuỗi thời gian (chú thích của BIS, 2023).

8 Sử dụng định nghĩa năm 2017 của thước đo về tỷ lệ đòn bẩy - LR.

9Số liệu chỉ tiêu này này lần lượt đối các ngân hàng nhóm 1 và G-SIB tại thời điểm 31/12/2021 là 7.5 và 7.5. Xem thêm tại đây: #.

10Mốc dữ liệu từ nửa đầu năm 2011 đến nửa đầu năm 2012 sử dụng định nghĩa ban đầu về tỷ lệ đòn bẩy. Riêng mốc dữ liệu từ nửa đầu năm 2013 đến nửa đầu năm 2017 sử dụng định nghĩa về tỷ lệ đòn bẩy được nêu trong phiên bản Basel năm 2014. Lưu ý rằng các mốc điểm dữ liệu trong nửa đầu năm 2013 sử dụng giá trị gần đúng cho định nghĩa ban đầu về rủi ro tỷ lệ đòn bẩy Basel III, trong đó tổng giá trị giao dịch tài trợ chứng khoán đã điều chỉnh được sử dụng. Các điểm dữ liệu từ nửa cuối năm 2017 trở đi sử dụng định nghĩa cuối cùng về tỷ lệ đòn bẩy trong phạm vi dữ liệu có sẵn. Các loại trừ tạm thời khỏi thước đo mức độ có thể phát sinh rủi ro với tỷ lệ đòn bẩy trong bối cảnh Covid-19 vẫn chưa được thêm lại (BCBS, 2023).

12 Khoản 1, Điều 6, Thông tư 41/2016/TT-NHNN.

13 Khoản 2 và 3, Điều 6, Thông tư 41/2016/TT-NHNN.

15 Khoản 5 Điều 7, Nghị định 01/2014/NĐ-CP.

16 #, truy cập ngày 25/12/2023.

18#, truy cập ngày 25/12/2023.

19 Xem Nghị định 65/2022/NĐ-CP, Nghị định 153/2020/NĐ-CP.

20 #, truy cập ngày 25/12/2023.

Tài liệu tham khảo:

- (BCBS)., B. C. on B. S. (2023). Basel III Monitoring Report September 2023. #

- Binder, C., & Lehner, O. (2020). The problem of heterogeneity within risk weights: Does basel IV contain the solution? ACRN Journal of Finance and Risk Perspectives, 8(1), 183–205. #

- Bodellini, M. (2019). The long ‘journey’ of banks from Basel I to Basel IV: has the banking system become more sound and resilient than it used to be? ERA Forum, 20(1), 81–97. #

- Casu, B., Girardone, C., Molyneux, P., & Casu, B. (2021). Introduction to Banking 3rd Edi-tion. Pearson Higher Ed.

- Çelik, S. (2019). Basel IV: Reform or a new era? In Studies on Interdisciplinary Economics and Business - Volume I (pp. 159–168). Peter Lang AG. https://www.scopus.com/inward/record.uri?eid=2-s2.0-85113103341&partnerID=40&md5=5b0f3979f08e3441fa21ce0e52acd78d

- Choudhry, M. (2022). The principles of banking. John Wiley & Sons.

- Neisen, M. (2020). CRD V/CRR II: A comprehensive synopsis of the first european step to-wards implementing basel IV (part I). Journal of Risk Management in Financial Institutions, 13(2), 114–125. https://www.scopus.com/inward/record.uri?eid=2-s2.0-85084205160&partnerID=40&md5=0d5ca9bd229f21676530c3313fcd3d6e

- Neisen, M., & Röth, S. (2018). Basel IV: The next generation of risk weighted assets. John Wiley & Sons.

- Nguyen, K., Dao, V. H., Nguyen, V. P., & Nguyen, T. H. (2023). Phương hướng tiếp cận thực hiện BASEL III ở một số khu vực, quốc gia và hàm ý đối với Việt Nam. Tạp Chí Ngân Hàng. #

- Nguyen, T. L. A. (2023). Thực tiễn Áp dụng tiêu chuẩn Basel II tại các ngân hàng thương mại Việt Nam. Tạp Chí Tài Chính. #

- Oyetade, D., Obalade, A. A., & Muzindutsi, P.-F. (2020). Impact of the Basel IV framework on securitization and performance of commercial banks in South Africa. Banks and Bank Systems, 15(3), 95–105. #(3).2020.09

- Oyetade, D., Obalade, A. A., & Muzindutsi, P.-F. (2023). Basel IV capital requirements and the performance of commercial banks in Africa. Journal of Banking Regulation, 24(1), 1–14. #

- Sudrajad, O. Y. (2021). The implication of banking regulation on bank business model: evi-dence from the ASEAN countries. Journal of Financial Regulation and Compliance, 29(5), 580–603. #

- Zaevski, T. S., & Nedeltchev, D. C. (2023). From BASEL III to BASEL IV and beyond: Ex-pected shortfall and expectile risk measures. International Review of Financial Analysis, 87, 102645.

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 2/2024

PGS, TS. Phan Lê Thị Diệu Thảo - ThS. Lê Hữu Nghĩa