Chưa lên HOSE, một cổ phiếu bán lẻ đã gần như chắc suất vào rổ VN30, định giá hiện tại còn quá rẻ so với tiềm năng

30/11/2025 - 23:374 phút đọc

(Banker.vn) Vietcap định giá cổ phiếu bán lẻ này cao hơn đáng kể nhờ tăng trưởng lợi nhuận vượt trội và nền tảng tài chính vượt xa các doanh nghiệp cùng ngành.

Theo báo cáo tổng hợp mới nhất của Vietcap, tính đến ngày 12/11, Công ty CP Hàng tiêu dùng Masan (MCH) đã vươn lên vị trí doanh nghiệp có vốn hóa lớn thứ 8 trên toàn thị trường, tính chung cả ba sàn HoSE, HNX và UPCoM. Sự dịch chuyển về quy mô vốn hóa diễn ra đúng thời điểm doanh nghiệp hoàn tất hồ sơ niêm yết trên HoSE – bước ngoặt có thể định hình lại vị thế của MCH trong hệ thống chỉ số và dòng vốn đầu tư.

margin: 15px auto;" />

margin: 15px auto;" />Trước đó, ngày 5/11, HoSE chính thức xác nhận đã nhận hồ sơ niêm yết lần đầu của MCH, mở đường cho việc chuyển sàn ngay trong tháng 12/2025 nếu thủ tục hoàn tất đúng tiến độ. Vietcap đánh giá, gần như toàn bộ các tiêu chí để đưa MCH vào các rổ chỉ số quan trọng, bao gồm từ VN30 đến MVIS MarketVector Vietnam Local Index (VanEck), STOXX Vietnam Total Market Liquid Index (Xtrackers), FTSE Vietnam 30 Index (Fubon) hay FTSE EM đều đã được đáp ứng, ngoại trừ điều kiện về thanh khoản.

Tuy nhiên, đây là rào cản được dự báo sẽ được giải quyết nhanh chóng. Thống kê giai đoạn 2020–2024 cho thấy, các cổ phiếu có vốn hóa trên 350 triệu USD khi chuyển sàn sang HoSE đều ghi nhận giá trị giao dịch trung bình 30 ngày tăng khoảng 200% chỉ trong 6 tháng sau khi niêm yết. Với vị thế hiện tại, MCH gần như chắc chắn thu hút dòng tiền mạnh hơn từ các quỹ chủ động lẫn nhà đầu tư sử dụng margin, đặc biệt sau khi đủ điều kiện giao dịch ký quỹ – dự kiến sau 6 tháng lên sàn.

Với kịch bản được thêm vào các rổ chỉ số trong giai đoạn tháng 6–9/2026, MCH có thể trở thành cổ phiếu trụ mới của VN-Index, hưởng lợi trực tiếp từ dòng vốn thụ động (ETF) và các quỹ mô phỏng chỉ số.

Trong mô hình định giá 12 tháng, Vietcap đưa ra mức giá mục tiêu 220.800 đồng/cp cho MCH, dựa trên phương pháp kết hợp giữa mô hình chiết khấu dòng tiền 10 năm và hệ số Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E mục tiêu của ba năm tới: 36 lần cho 2025, 31 lần cho 2026 và 27 lần cho 2027. Con số này cho thấy mức định giá hiện tại vẫn thấp hơn đáng kể so với triển vọng tăng trưởng lợi nhuận.

So sánh với Vinamilk (VNM) và Sabeco (SAB) – hai doanh nghiệp đầu ngành có quy mô tương đương, khoảng cách tăng trưởng trở nên rõ rệt. Giai đoạn 2020–2024, CAGR lợi nhuận sau thuế sau lợi ích cổ đông thiểu số của VNM và SAB lần lượt giảm 2% và 3% mỗi năm, trong khi MCH duy trì mức tăng trưởng kép tới 14,6%/năm. Ngay cả khi P/E ngành hàng tiêu dùng chạm đỉnh 2017–2019 (VNM ở mức 20–30 lần, SAB ở mức 30–40 lần), tốc độ tăng trưởng chỉ quanh mức một chữ số.

Trên bình diện khu vực, MCH tiếp tục vượt trội. Các doanh nghiệp FMCG châu Á (ngoại trừ Ấn Độ) có CAGR lợi nhuận 4,4%/năm giai đoạn 2020–2024, biên lợi nhuận ròng 13% và ROE 21%. Trong cùng giai đoạn, MCH duy trì biên lợi nhuận khoảng 24% và ROE hơn 40%, với đòn bẩy thấp – yếu tố phản ánh rủi ro tài chính ở mức thấp.

Một lợi thế quan trọng khác là tỷ lệ tiền mặt ròng/vốn chủ sở hữu. Trong khi mức trung bình ngành chỉ khoảng 1%, MCH có thể đạt 30%, giúp doanh nghiệp duy trì chính sách cổ tức tiền mặt ổn định, đồng thời có dư địa đầu tư cho tăng trưởng.

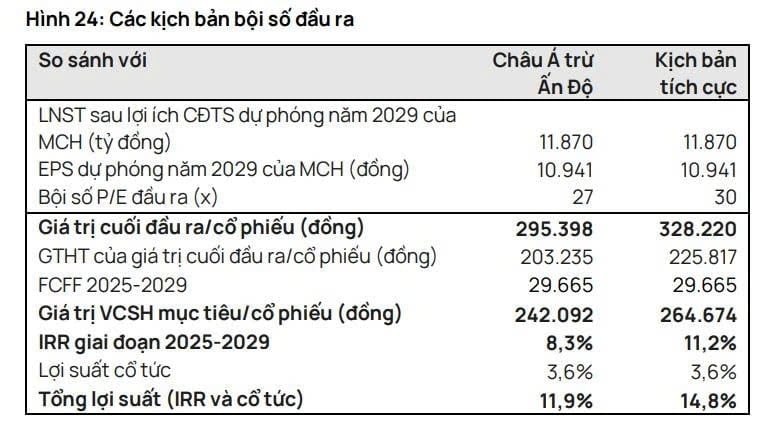

Vietcap thực hiện phân tích kịch bản với mức P/E mục tiêu 27 lần (tương đương trung vị các doanh nghiệp FMCG hàng đầu châu Á) và 30 lần (phản ánh điểm cộng từ nền tảng tài chính mạnh). Theo đó, định giá hợp lý của MCH đến năm 2029 nằm trong vùng 295.400 – 328.220 đồng/cp, mang lại IRR dự kiến 8–11% dựa trên thị giá hiện tại 216.100 đồng/cp.

Trong bối cảnh ngành hàng tiêu dùng đang bước vào chu kỳ tăng trưởng mới nhờ tiêu dùng nội địa phục hồi, Vietcap nhận định MCH đang sở hữu bộ động lực “khác biệt hiếm có”, bao gồm tăng trưởng lợi nhuận vượt trội, dòng tiền mạnh, biên lợi nhuận cao và khả năng thu hút vốn ngoại lớn sau khi chuyển sàn.

Điều này giúp MCH xứng đáng với mức định giá cao hơn trong tầm nhìn ba năm tới, nhất là khi thị trường chứng khoán Việt Nam kỳ vọng bước sang giai đoạn phát triển sâu hơn cả về chất và lượng.