Chưa chính thức IPO, cổ phiếu mảng chăn nuôi nhà Hòa Phát đã được dự báo sinh lời đáng kể

15/12/2025 - 14:134 phút đọc

(Banker.vn) Theo công ty chứng khoán, cổ phiếu HPA đang được định giá hấp dẫn với tiềm năng tăng khoảng 22% so với giá IPO.

Kinh doanh tích cực 9 tháng đầu năm

Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA) ghi nhận kết quả kinh doanh tích cực trong 9 tháng đầu năm 2025, qua đó tiến sát các mục tiêu cả năm. Theo công bố, doanh thu của doanh nghiệp đạt 6.259 tỷ đồng, trong khi lợi nhuận sau thuế đạt 1.297 tỷ đồng, tương ứng hoàn thành lần lượt 78% kế hoạch doanh thu và gần như toàn bộ chỉ tiêu lợi nhuận năm.

margin: 15px auto;" />

margin: 15px auto;" />Hiện HPA đang triển khai hoạt động sản xuất – kinh doanh trong bốn mảng chính, gồm sản xuất thức ăn chăn nuôi (TACN), chăn nuôi heo, chăn nuôi bò Úc vỗ béo và chăn nuôi gia cầm lấy trứng. Trong cơ cấu này, hai mảng cốt lõi là TACN và chăn nuôi heo đóng vai trò chủ lực, chiếm khoảng 70% doanh thu và tới 94% lợi nhuận trước thuế của toàn doanh nghiệp.

Về năng lực sản xuất, HPA đang vận hành hai nhà máy TACN tại Hưng Yên và Đồng Nai với tổng công suất thiết kế 600.000 tấn mỗi năm. Tuy nhiên, công suất thực tế mới được khai thác khoảng một nửa, phản ánh chiến lược thận trọng trong việc mở rộng quy mô khi nhu cầu nội bộ từ mảng chăn nuôi chưa tăng mạnh. Ở mảng heo, doanh nghiệp sở hữu 7 cụm trang trại trên diện tích gần 388 ha, với quy mô hơn 23.000 heo nái và khoảng 146.000 heo thịt.

Mảng chăn nuôi bò Úc được triển khai tại ba trang trại, với tổng quy mô 42.500 con. HPA nhập khẩu bò Úc có trọng lượng ban đầu từ 350–500 kg/con, sau đó nuôi vỗ béo trong thời gian 2–6 tháng trước khi xuất bán với trọng lượng đạt 500–700 kg/con. Trong khi đó, mảng gia cầm hiện gồm một trang trại gà giống và một trang trại gà đẻ trứng, với công suất thiết kế khoảng 1,5 triệu gà con và 336 triệu quả trứng mỗi năm.

Tiềm năng sinh lời tương đối cao

Theo phân tích của SHS Research, doanh thu năm 2025 của HPA có thể đạt khoảng 8.365 tỷ đồng, vượt kế hoạch đề ra. Lợi nhuận sau thuế được dự báo đạt khoảng 1.538 tỷ đồng, dù biên lợi nhuận mảng chăn nuôi heo có thể chịu áp lực suy giảm trong quý IV do diễn biến giá đầu ra và chi phí.

Trong trung và dài hạn, giai đoạn 2026–2030, HPA định hướng mở rộng mảng chăn nuôi heo thông qua việc phát triển thêm các trang trại mới. Theo kế hoạch, sản lượng đàn heo thịt dự kiến tăng trưởng với tốc độ kép khoảng 4% mỗi năm. Ngược lại, ở mảng TACN, doanh nghiệp chưa có kế hoạch mở rộng công suất trong ngắn hạn do mức độ khai thác hiện tại còn thấp. HPA chỉ xem xét đầu tư thêm một nhà máy TACN từ năm 2030 và dự kiến đưa vào vận hành vào năm 2032.

Đối với mảng bò Úc, doanh nghiệp đặt mục tiêu mở rộng quy mô theo nhu cầu thị trường nhưng vẫn trong giới hạn công suất hiện có, nhằm tối ưu hiệu quả sử dụng tài sản. Riêng mảng gia cầm lấy trứng, HPA không đặt trọng tâm mở rộng do thị trường có mức độ phân mảnh cao và biến động giá lớn, thay vào đó tập trung duy trì hiệu quả vận hành.

Theo chia sẻ từ doanh nghiệp, các quyết định đầu tư đều được cân nhắc thận trọng dựa trên cung – cầu thị trường. Với nền tảng tài sản và năng lực sản xuất hiện tại, HPA cho rằng vẫn còn dư địa mở rộng thị phần ở mảng chăn nuôi heo và bò mà chưa cần tăng mạnh đầu tư tài sản cố định.

SHS Research đánh giá triển vọng kinh doanh của HPA trong năm 2026 ở mức khả quan. Giá heo hơi được dự báo duy trì quanh vùng 60.000 đồng/kg – mức được xem là hợp lý trong bối cảnh rủi ro dịch bệnh vẫn hiện hữu.

Ở mảng TACN, giá nguyên liệu đầu vào được dự báo ổn định, qua đó giúp biên lợi nhuận gộp duy trì tương đương năm 2025. Mảng bò Úc được kỳ vọng cải thiện hiệu quả từ năm 2027 khi quy mô tăng dần, trong khi mảng gia cầm lấy trứng được dự báo giữ biên lợi nhuận gộp khoảng 13% trong giai đoạn 2026–2030.

Về kế hoạch huy động vốn, HPA dự kiến thực hiện IPO 30 triệu cổ phiếu với giá chào bán 41.900 đồng/cp, tương ứng số tiền thu về khoảng 1.257 tỷ đồng nếu đợt phát hành thành công. Theo đánh giá của SHS, HPA đang sở hữu hiệu quả sử dụng vốn cao hơn mặt bằng chung ngành. Tại mức giá IPO, cổ phiếu HPA được định giá với Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E khoảng 7,7 lần, thấp hơn đáng kể so với mức trung bình gần 13 lần của các doanh nghiệp cùng phân khúc như DBC, BAF hay MML.

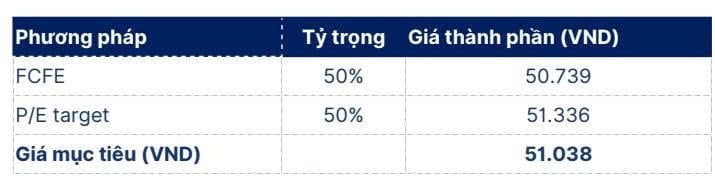

Dù tốc độ tăng trưởng của HPA được đánh giá là thận trọng, không theo đuổi mở rộng nóng, SHS cho rằng chiến lược này phù hợp với mô hình doanh nghiệp hướng tới dòng tiền ổn định. Trên cơ sở định giá kết hợp phương pháp FCFE và P/E, giá trị hợp lý của cổ phiếu HPA được xác định ở mức khoảng 51.260 đồng/cp, cao hơn khoảng 22% so với giá IPO.