Các dự báo lãi suất ngân hàng tại Anh năm 2026

05/01/2026 - 23:076 phút đọc

(Banker.vn) Những thay đổi về lãi suất ảnh hưởng trực tiếp đến hàng triệu hộ gia đình ở Anh thông qua chi phí thế chấp, phí thẻ tín dụng và lợi tức tiết kiệm.

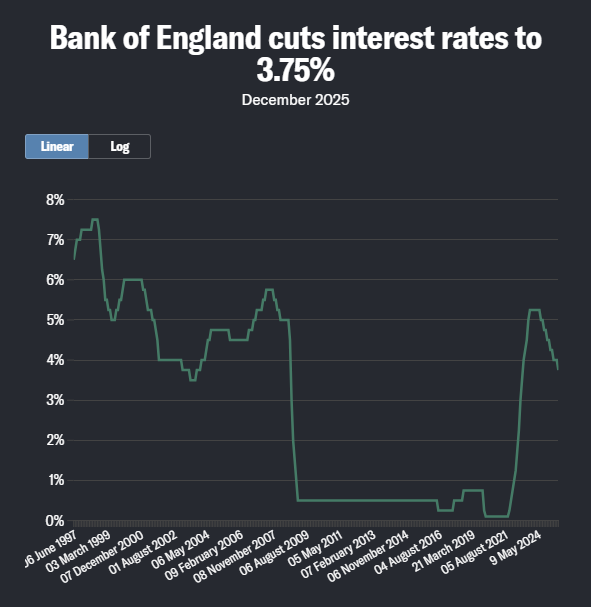

Ngân hàng Trung ương Anh (BoE) đã cắt giảm lãi suất từ 4% xuống 3,75% trong quyết định chính sách cuối cùng của năm 2025, đưa chi phí vay xuống mức thấp nhất trong gần 3 năm qua nhưng lại cho thấy sự chia rẽ sâu sắc giữa các nhà hoạch định chính sách về triển vọng nới lỏng hơn nữa.

Quyết định này được thông qua với tỷ lệ sít sao 5-4 giữa các thành viên của Ủy ban Chính sách Tiền tệ (MPC), khiến người đi vay và thị trường không chắc chắn liệu năm 2026 sẽ còn những đợt cắt giảm tiếp theo hay sự thận trọng vẫn sẽ tiếp tục.

Trong tuyên bố của mình, BoE cho biết tốc độ và mức độ nới lỏng lãi suất hơn nữa sẽ phụ thuộc vào triển vọng lạm phát, đồng thời lưu ý rằng chính sách đã trở nên ít hạn chế hơn đáng kể. “Mức độ hạn chế của chính sách đã giảm khi lãi suất ngân hàng được giảm 150 điểm cơ bản kể từ tháng 8/2024”, tuyên bố cho biết. “Dựa trên bằng chứng hiện tại, lãi suất ngân hàng có khả năng sẽ tiếp tục giảm dần. Nhưng việc đánh giá về việc nới lỏng chính sách hơn nữa sẽ trở nên khó quyết định hơn.”

margin: 15px auto;" />

margin: 15px auto;" />Thị trường tiền tệ đang phát tín hiệu rằng lãi suất có thể giảm xuống 3,5% vào tháng 4, 78% định giá sẽ giảm xuống 3,25% vào tháng 11. Động thái hồi tháng 12/2025 của BoE đánh dấu lần cắt giảm lãi suất thứ sáu kể từ tháng 8/2024, đưa lãi suất ngân hàng giảm từ 5,25% xuống 3,75%.

Các nhà kinh tế dự đoán BoE sẽ tiếp tục cắt giảm lãi suất trong năm 2026

Nhìn chung, các nhà kinh tế dự đoán sẽ có thêm các biện pháp nới lỏng trong năm tới, mặc dù quan điểm khác nhau về tốc độ giảm lãi suất.

Sanjay Raja, kinh tế trưởng của Deutsche Bank tại Anh, cho biết: “Có thể sẽ có thêm các đợt cắt giảm lãi suất trong năm 2026. Nhưng phần lớn sẽ phụ thuộc vào các chỉ số dự báo về áp lực giá cả – bao gồm kỳ vọng về chỉ số giá tiêu dùng (CPI) của các doanh nghiệp, kỳ vọng về giá cả và kỳ vọng về tiền lương – và sự phát triển của thị trường lao động. Sự yếu kém kéo dài ở phía cung cầu của thị trường lao động có thể dẫn đến phản ứng nới lỏng hơn vào năm 2026.”

Neil Wilson, chiến lược gia đầu tư của Saxo UK, cho biết: “Lạm phát đang giảm xuống đúng lúc nền kinh tế đang trong tình trạng nguy kịch, vì vậy kỳ vọng sẽ có thêm các đợt cắt giảm lãi suất vào tháng 2 và tháng 4, với mức lãi suất ngân hàng cuối cùng là 3% vào cuối chu kỳ nới lỏng này.”

Những người khác lại kêu gọi thận trọng. Sylvain Broyer, nhà kinh tế học tại S&P Global Ratings, cho biết: “Với mức lương thực tế vẫn đang tăng nhanh hơn năng suất, áp lực giá cả cơ bản vẫn chưa được kiềm chế, hạn chế dư địa cho việc nới lỏng hơn nữa. Chúng tôi thấy chỉ có thể có thêm một đợt cắt giảm nữa trước mùa xuân năm 2026.”

Capital Economics dự đoán Ủy ban Chính sách Tiền tệ (MPC) sẽ cắt giảm lãi suất xuống 3% vào năm 2026, thấp hơn mức 3,5% mà thị trường dự báo, dự đoán lạm phát sẽ trở lại mục tiêu 2% của ngân hàng trung ương vào cuối năm 2026, một mức giảm nhanh hơn và sâu hơn so với dự kiến rộng rãi.

Sonali Punhani, một nhà kinh tế học người Anh tại Bank of America, cho biết: “Chúng tôi kỳ vọng sẽ có thêm các đợt cắt giảm lãi suất hàng quý vào tháng 3 hoặc tháng 6/2026, với lãi suất xuống còn 3,25% vào tháng 4 hoặc tháng 7 – mức nới lỏng nhiều hơn so với dự báo hiện tại của thị trường.” Ngân hàng này cảnh báo rằng việc thắt chặt tài chính và các chính sách giảm giá điện đã mở ra khả năng nới lỏng dần dần, đồng thời cho biết thêm: “Lạm phát thấp hơn thông qua việc giảm giá điện chỉ là một hiện tượng nhất thời, nhưng nó có thể làm giảm kỳ vọng về lạm phát và tiền lương, đồng thời kiềm chế các tác động tiềm tàng của vòng thứ hai.”

Simon Dangoor, phó giám đốc đầu tư mảng trái phiếu tại Goldman Sachs Asset Management, cho biết dữ liệu yếu hơn có thể dẫn đến nhiều đợt cắt giảm hơn so với dự đoán của thị trường.

Ông nói: “Dữ liệu yếu có thể tạo điều kiện cho BoE cắt giảm lãi suất nhiều hơn so với dự đoán hiện tại của thị trường vào năm tới. Thị trường lao động tiếp tục cho thấy dấu hiệu xấu đi, và chúng tôi dự kiến lạm phát sẽ duy trì ở mức ổn định trong suốt năm 2026. Nếu bằng chứng tiếp tục được củng cố để xác nhận những xu hướng này, Ủy ban Chính sách Tiền tệ (MPC) có thể áp dụng lập trường ôn hòa hơn.”

Goldman dự kiến lãi suất sẽ chạm đáy ở mức 3% và duy trì ở mức đó trong suốt năm 2026 và 2027.

ING dự báo 2 đợt cắt giảm lãi suất trong nửa đầu năm 2026, đưa lãi suất ngân hàng xuống còn 3,25%. James Smith, nhà kinh tế của ING tại Anh, cho biết: “Về cơ bản, BoE hoặc ít nhất là hầu hết các quan chức của tổ chức này – vẫn cho rằng việc cắt giảm lãi suất tiếp theo là điều có thể xảy ra. Điều này không làm thay đổi quan điểm của chúng tôi rằng BoE sẽ cắt giảm lãi suất thêm 2 lần nữa vào năm tới.”

Ông nói thêm: “Chúng tôi dự đoán sẽ có thêm một đợt cắt giảm nữa vào tháng 2, nhưng đó là một dự báo sát nút… Chỉ số CPI toàn phần sẽ rất gần mức 2% vào tháng 5 – thậm chí có thể thấp hơn.”

Việc giảm lãi suất diễn ra trong bối cảnh nền kinh tế Anh đang gặp khó khăn, với tỷ lệ thất nghiệp tăng lên mức cao nhất trong 4 năm qua, ở mức 5,1% và tăng trưởng tiền lương khu vực tư nhân quý III/2025 giảm xuống mức yếu nhất kể từ tháng 11/2020.

Lãi suất thế chấp và tiết kiệm dự kiến sẽ phản ứng với việc cắt giảm lãi suất

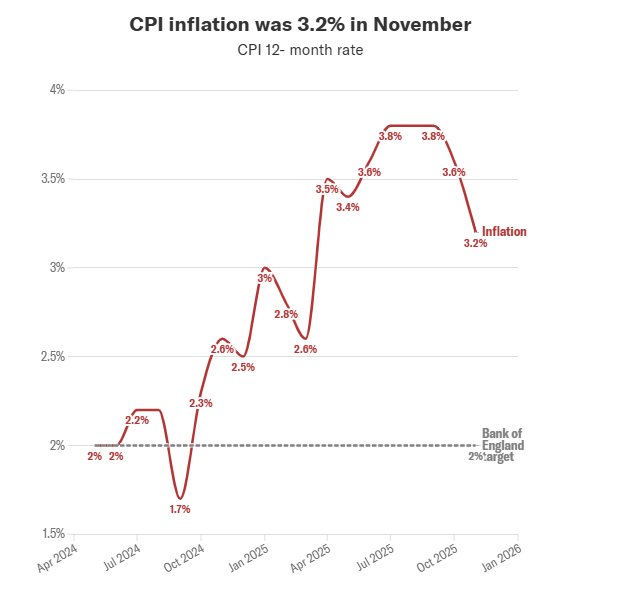

Lạm phát giá tiêu dùng của Anh đã giảm xuống 3,2% trong tháng 11 từ mức 3,6% trong tháng 10, một mức giảm lớn hơn dự kiến, củng cố thêm bằng chứng cho thấy lạm phát đang trên đà giảm sau khi tăng vào đầu năm 2025.

Danni Hewson, người đứng đầu bộ phận phân tích tài chính tại AJ Bell, cho biết: “Vẫn còn rất nhiều câu hỏi chưa có lời giải về những gì năm 2026 sẽ mang lại, và thị trường không kỳ vọng BoE sẽ cắt giảm lãi suất nhiều hơn một hoặc hai lần trong năm tới, vì vậy những người đi vay hy vọng thấy lãi suất quay trở lại mức cực thấp mà nhiều người đã quen thuộc sẽ phải thích nghi.”

Những thay đổi về lãi suất ảnh hưởng trực tiếp đến hàng triệu hộ gia đình ở Anh thông qua chi phí thế chấp, phí thẻ tín dụng và lợi tức tiết kiệm. Theo nguyên tắc chung, nếu BoE hạ lãi suất, lãi suất thế chấp có xu hướng giảm, và những thay đổi có thể diễn ra trước hoặc sau các động thái lãi suất của ngân hàng trung ương.

Lãi suất thế chấp đã giảm mạnh từ mức đỉnh năm 2023, được đẩy nhanh bởi các đợt cắt giảm vào tháng 4/2025, nhưng gần đây đã tăng trở lại. Lãi suất tiết kiệm, do các ngân hàng ấn định, cũng có xu hướng theo sát lãi suất của ngân hàng trung ương. Do đó, dự báo về việc giảm lãi suất ngân hàng có khả năng trùng khớp với lãi suất tiết kiệm thấp hơn.

Các quyết định về lãi suất tiếp theo của BoE dự kiến vào ngày 5/2, 19/3 và 30/4 tới đây.

V.A