Các chỉ số được sử dụng để định giá cổ phiếu theo phương pháp so sánh

21/01/2026 - 00:414 phút đọc

(Banker.vn) Mỗi chỉ số phản ánh một khía cạnh khác nhau của doanh nghiệp và chỉ phù hợp trong những điều kiện nhất định

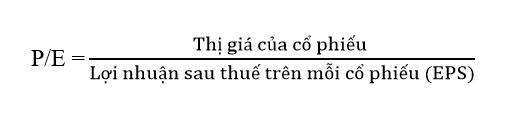

1. Chỉ số Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E

margin: 15px auto;" />

margin: 15px auto;" />P/E cho biết thị trường đang trả bao nhiêu cho mỗi đơn vị lợi nhuận đã được phản ánh trong báo cáo tài chính. Do chỉ số này dựa trên kết quả kinh doanh đã ghi nhận, P/E cần được xem xét trong mối liên hệ với chất lượng và mức độ ổn định của lợi nhuận. Những yếu tố như biến động chu kỳ, lợi nhuận mang tính bất thường hoặc sự khác biệt trong chính sách kế toán có thể khiến việc so sánh P/E trở nên thiếu chính xác nếu không được đặt trong bối cảnh phù hợp.

Trong phương pháp so sánh, P/E chỉ thực sự có ý nghĩa khi được sử dụng giữa các doanh nghiệp có mô hình kinh doanh, cơ cấu chi phí và mức độ rủi ro tương đồng.

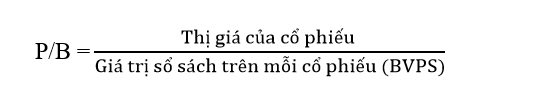

2. Chỉ số P/B

Chỉ số P/B phản ánh mối quan hệ giữa giá thị trường của cổ phiếu và giá trị vốn chủ sở hữu được ghi nhận trên sổ sách kế toán. Tuy nhiên, giá trị sổ sách chịu tác động đáng kể từ phương pháp ghi nhận tài sản và chuẩn mực kế toán, nên trong nhiều trường hợp chưa phản ánh đầy đủ giá trị kinh tế thực tế của doanh nghiệp.

Do đó, khi sử dụng P/B trong phương pháp so sánh, nhà đầu tư cần đặt chỉ số này trong mối liên hệ với hiệu quả sử dụng vốn và chất lượng tài sản. Việc so sánh P/B chỉ thực sự có ý nghĩa khi được thực hiện giữa các doanh nghiệp có cơ cấu tài sản và nguyên tắc kế toán tương đối tương đồng.

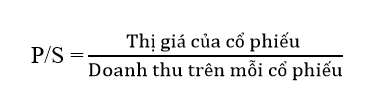

3. Chỉ số P/S

Doanh thu là chỉ tiêu phản ánh sớm nhất quy mô hoạt động của một doanh nghiệp, đặc biệt trong giai đoạn đầu khi mô hình kinh doanh mới hình thành. Với các doanh nghiệp mới đi vào hoạt động, lợi nhuận thường chưa xuất hiện hoặc biến động mạnh do chi phí đầu tư ban đầu, khiến các chỉ số dựa trên lợi nhuận không còn nhiều ý nghĩa tham chiếu.

Trong bối cảnh đó, chỉ số P/S được sử dụng như một công cụ định giá mang tính tạm thời, nhằm so sánh cách thị trường đang định giá doanh thu của doanh nghiệp khi lợi nhuận chưa đủ điều kiện để phân tích.

Vì vậy, P/S chỉ có giá trị tham chiếu trong giai đoạn doanh nghiệp chưa phản ánh được hiệu quả kinh doanh qua lợi nhuận. Khi doanh nghiệp bước vào giai đoạn ổn định, việc định giá cần chuyển sang các chỉ số dựa trên khả năng tạo lợi nhuận.

4. Chỉ số EV/EBITDA

Chỉ số EV/EBITDA phản ánh mối quan hệ giữa giá trị doanh nghiệp mà thị trường đang xác lập và khả năng tạo ra dòng lợi ích từ hoạt động kinh doanh cốt lõi. Bằng việc sử dụng giá trị doanh nghiệp thay vì vốn hóa thị trường, chỉ số này đặt cả chủ nợ và cổ đông vào cùng một khung tham chiếu, qua đó cho phép so sánh các doanh nghiệp có cấu trúc vốn khác nhau trên cùng một mặt bằng định giá.

Việc sử dụng EBITDA trong mẫu số giúp hạn chế ảnh hưởng của chính sách khấu hao và chi phí tài chính, từ đó tập trung vào hiệu quả vận hành trước các quyết định về tài trợ vốn và phân bổ tài sản. Nhờ đó, EV/EBITDA thường được sử dụng trong phân tích so sánh giữa các doanh nghiệp cùng ngành, đặc biệt trong các lĩnh vực có mức độ đầu tư tài sản lớn hoặc có sự khác biệt đáng kể về đòn bẩy tài chính.