Tập đoàn Hoa Sen – HSG là doanh nghiệp có vị thế số 1 trong lĩnh vực tôn mạ tại Việt Nam, chiếm 29% thị phần trong nước và 30% thị phần xuất khẩu toàn ngành. HSG đứng thứ 3 tại thị trường nhựa nội địa, chỉ sau BMP và NTP. Ngoài ra, doanh nghiệp còn sở hữu chuỗi phân phối vật liệu xây dựng bao gồm hơn 100 cửa hàng Hoa Sen Home.

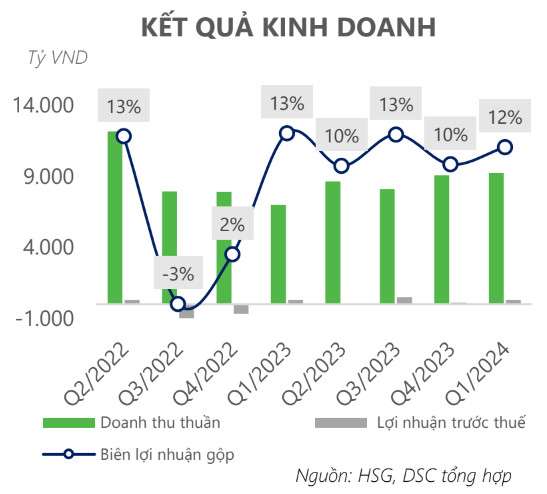

Kết quả kinh doanh của Hoa Sen tiếp tục ghi nhận mức độ hồi phục mạnh so với cùng kì. Sản lượng tiêu thụ tôn mạ quý 1/2024 đạt 375.369 tấn (+62% YoY), trong đó sản lượng xuất khẩu đật 258.806 tấn (+107% YoY) là động lực chính yếu. Cụ thể, doanh thu đạt 9.348 tỷ (+32% YoY), biên lợi nhuận tiếp tục duy trì quanh 10-13% do biên độ biến động giá HRC không cao.

DSC nhận thấy HSG đã tăng vay nợ lưu động để tích trữ hàng tồn kho một cách dứt khoát trong 3 tháng vừa qua. Trong đó, chủ yếu là doanh nghiệp thu tăng cường thu mua HRC, trong bối cảnh giá HRC thế giới vẫn duy trì giao động quanh mức nền thấp.

cổ phiếu HSG: Sen nở nhưng chưa hẳn được mùa" style="max-width:100%; padding:0px; margin:0px;" title="Bàn về cổ phiếu HSG: Sen nở nhưng chưa hẳn được mùa"> cổ phiếu HSG: Sen nở nhưng chưa hẳn được mùa" style="max-width:100%; padding:0px; margin:0px;" title="Bàn về cổ phiếu HSG: Sen nở nhưng chưa hẳn được mùa"> |

DSC đánh giá, với việc sản lượng thị trường nội địa phục hồi theo nhu cầu xây dựng dân dụng nhờ khai thông pháp lý dựa án, cùng sự hỗ trợ của môi trường lãi suất thấp, biên lợi nhuận gộp của HSG có thể cải thiện 1-2 điểm phần trăm khi biên lợi nhuận sản phẩm bán nội địa (17-18%) cao hơn nhiều so với xuất khẩu (8-10%).

DSC kì vọng, sản lượng tiêu thụ HSG hồi phục theo xu hướng toàn ngành thép. Trong đó, sản lượng tôn mạ có thể tăng trưởng khoảng 25-30% so với năm 2023, nhờ (1) Nhu cầu xây dựng dân dụng hồi phục cùng nguồn cung bất động sản được khai thông sau khi các bộ luật sửa đổi được thi hành sớm hơn so với dự kiến, (2) Sản lượng xuất khẩu duy trì cao nhờ chiến lược đa dạng hóa sang các thị trường nhỏ hơn như khu vực ASEAN.

DSC đánh giá, giá thép cũng như tôn mạ đã tạo đáy vào thời điểm cuối năm 2023 sau khi qua điểm xấu nhất của thị trường bất động sản. Chính vì thế, giá đầu ra của HSG sẽ có sự hồi phục so với năm trước.

Tuy nhiên, do chưa có sự đồng thuận hồi phục tại các thị trường lớn, đặc biệt là Trung Quốc, đồng thời sản phẩm tôn mạ có tính ứng dụng không nhiều như thép xây dựng, giá đầu ra bình quân năm 2024 của HSG sẽ khó có sự tăng trưởng hứa hẹn, có khả năng thấp hơn 2-5% so với giá bình quân năm 2023.

|

Về mặt cổ tức, 2024 là năm đầu tiên HSG trả cổ tức tiền mặt sau 5 năm HSG chỉ trả cổ tức cổ phiếu.

Theo DSC, P/B của HSG đang ở mức 1,2 lần, tương đương thời điểm cuối năm 2020 - đầu chu kì lên rất mạnh của ngành thép. DSC đánh giá, mức định giá này là tương đối hợp lý do triển vọng của HSG nói riêng và ngành thép nói chung là chưa đủ bứt phá để nâng tỷ lệ P/B cao hơn.

DSC ước tính kết quả kinh doanh 2024 sẽ có sự hồi phục từ nền thấp nhờ động lực từ cả sản lượng tiêu thụ và giá đầu ra, đầu vào. Cụ thể, doanh thu đạt 34.012 tỷ (+4% YoY), lợi nhuận sau thuế đạt 1.088 tỷ (+47% YoY).

Sử dụng phương pháp P/B, DSC xác định mức giá hợp lý cho cổ phiếu HSG cho 1 năm tới là 24.700 VND/ cổ phiếu.

Thống kê báo cáo phân tích gần nhất của các công ty chứng khoán về mức giá mục tiêu 12 tháng tới của cổ phiếu HSG, giá mục tiêu bình quân là 28.300 đồng/ cổ phiếu.

|

| Hoa Sen biến động nhân sự cấp cao, cổ đông lớn cùng lãnh đạo thoái mạnh vốn Tận dụng nhịp tăng của cổ phiếu HSG, cổ đông lớn cùng lãnh đạo Hoa Sen đồng loạt thoái mạnh vốn công ty. |

| Cổ phiếu ngành thép này sở hữu tiềm năng tăng giá tốt, kỳ vọng đạt lợi nhuận "khủng" Cổ phiếu HSG được BSC ra khuyến nghị tích cực nhờ thời điểm xấu nhất của ngành thép đã qua và Hoa Sen sở hữu ... |

| Định giá cổ phiếu thép không còn rẻ, bức tranh chung của ngành liệu có khả quan? Chứng khoán Tiên Phong (TPS) vừa có báo cáo phân tích triển vọng ngành thép. Theo TPS, triển vọng kinh doanh của ngành thép từ ... |

Linh Đan