Backlog dự kiến lên tới khoảng 5,3 tỷ USD, lợi nhuận PVS vì sao vẫn sụt giảm?

24/12/2025 - 10:284 phút đọc

(Banker.vn) Doanh thu năm 2025 của PVS đạt mức cao nhất lịch sử, backlog dự kiến lên tới 5,3 tỷ USD, song lợi nhuận vẫn sụt giảm do áp lực chi phí và đặc thù triển khai các dự án lớn.

Doanh thu lập đỉnh, lợi nhuận chịu áp lực

Tổng công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) vừa công bố kết quả kinh doanh năm 2025 với dấu ấn rõ nét ở quy mô doanh thu, trong khi lợi nhuận ghi nhận sự điều chỉnh so với nền cao của năm trước, phản ánh đặc thù chu kỳ và cấu trúc chi phí của doanh nghiệp dịch vụ kỹ thuật dầu khí.

margin: 15px auto;" />

margin: 15px auto;" />Trong năm 2025, PVS đạt doanh thu xấp xỉ 32.000 tỷ đồng, tăng gần 35% so với cùng kỳ và là mức cao nhất từ trước đến nay. Trái chiều với đà tăng của doanh thu, lợi nhuận trước thuế hợp nhất đạt khoảng 1.480 tỷ đồng, giảm gần 5% so với năm 2024.

Xét riêng quý IV/2025, doanh thu của doanh nghiệp đạt gần 9.000 tỷ đồng, giảm khoảng 8% so với cùng kỳ năm trước. Lợi nhuận trước thuế trong quý đạt 263 tỷ đồng, giảm mạnh gần 69% so với quý IV/2024, cho thấy áp lực đáng kể lên kết quả kinh doanh trong giai đoạn cuối năm.

So với kế hoạch được thông qua đầu năm, kết quả thực hiện của PVS vẫn cho thấy mức độ vượt trội. Năm 2025, doanh nghiệp đặt mục tiêu doanh thu 22.500 tỷ đồng và lợi nhuận sau thuế 780 tỷ đồng. Kết thúc năm, PVS ghi nhận doanh thu cao hơn khoảng 42% so với kế hoạch và lợi nhuận thực hiện cao hơn khoảng 90% so với chỉ tiêu lợi nhuận năm.

Lý giải cho diễn biến lợi nhuận suy giảm trong bối cảnh doanh thu tăng mạnh, phân tích của Vietcap cho thấy mảng cơ khí – xây dựng (M&C) là lĩnh vực đóng góp tỷ trọng lớn vào doanh thu hợp nhất của PVS đã ghi nhận mức trích lập chi phí bảo hành cao hơn thông lệ trong năm 2025.

Cụ thể, trong 9 tháng đầu năm, PVS trích lập khoảng 900 tỷ đồng chi phí bảo hành trên doanh thu M&C gần 15.000 tỷ đồng, tương ứng tỷ lệ xấp xỉ 6%, trong khi mức trung bình các năm trước thường quanh 2%. Việc trích lập ở mức cao được đánh giá là cách tiếp cận thận trọng của doanh nghiệp khi triển khai đồng thời nhiều dự án quy mô lớn, qua đó ảnh hưởng đáng kể đến lợi nhuận ghi nhận trong năm.

Dưới góc nhìn cơ cấu hoạt động, Vietcap cho rằng nếu loại trừ các yếu tố bất thường, kết quả kinh doanh năm 2025 của PVS cho thấy lợi nhuận từ hoạt động cốt lõi vẫn duy trì xu hướng tăng, chủ yếu nhờ sự mở rộng nhanh của mảng M&C.

Chuẩn bị cho chu kỳ mới

Bước sang giai đoạn sau 2025, PVS đặt trọng tâm vào mở rộng năng lực triển khai và chuẩn bị cho chu kỳ dự án mới. Theo kế hoạch, tổng vốn đầu tư năm 2026 dự kiến đạt 2.843 tỷ đồng, tăng 13,3% so với thực hiện năm 2025 và là mức đầu tư cao nhất từ trước đến nay của doanh nghiệp. Nguồn vốn này tập trung cho việc nâng cấp hạ tầng kỹ thuật, mở rộng đội tàu dịch vụ và tăng cường năng lực thi công ngoài khơi.

Ở tầm nhìn trung – dài hạn, PVS đặt mục tiêu duy trì tốc độ tăng trưởng doanh thu bình quân khoảng 15% mỗi năm trong giai đoạn 2026–2030. Doanh thu hợp nhất toàn giai đoạn được kỳ vọng đạt khoảng 180.000–220.000 tỷ đồng, cao hơn 70–90% so với kết quả giai đoạn 2021–2025. Lợi nhuận hợp nhất trước thuế dự kiến đạt 6.600–6.800 tỷ đồng, đồng thời duy trì tỷ suất lợi nhuận sau thuế trên vốn điều lệ trong khoảng 7–15% mỗi năm.

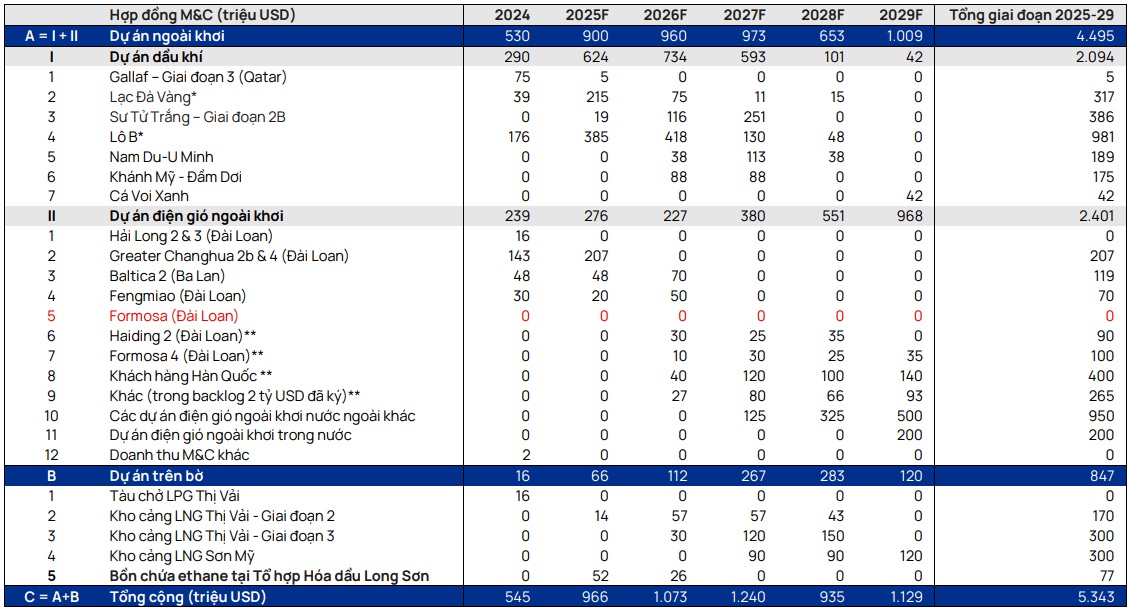

Theo ước tính của Vietcap, nền tảng cho kế hoạch trung – dài hạn này đến từ backlog mảng cơ khí – xây dựng giai đoạn 2025–2029 đạt khoảng 5,3 tỷ USD, sau khi đã điều chỉnh giảm do loại bỏ một hợp đồng điện gió ngoài khơi tại Đài Loan.

Trong tổng số này, khoảng 3,0 tỷ USD giá trị hợp đồng được đánh giá là đã ký kết hoặc có mức độ chắc chắn cao, tập trung tại các dự án dầu khí lớn như Lô B, Lạc Đà Vàng, Sư Tử Trắng giai đoạn 2B cùng một số dự án điện gió ngoài khơi tại các thị trường khác. Đây là các ước tính mang tính trung hạn, phụ thuộc vào tiến độ triển khai thực tế và điều kiện thị trường trong những năm tới.

Trong năm qua, PVS cũng ghi nhận thêm bước đi cụ thể về năng lực vận hành khi chính thức bàn giao và đưa vào khai thác tàu dịch vụ dầu khí đa năng PTSC TITAN. Việc bổ sung phương tiện mới giúp nâng cao tính đồng bộ của đội tàu hiện hữu và khả năng đáp ứng các hợp đồng dịch vụ kỹ thuật ngoài khơi. PTSC TITAN là tàu dịch vụ dầu khí đa năng (AHTS), được trang bị hệ thống định vị động học DP2, lực kéo hơn 50 tấn và thuộc nhóm tàu có quy mô lớn trong đội tàu dịch vụ của PVS. Tuy nhiên, hiệu quả khai thác cụ thể của con tàu này vẫn sẽ phụ thuộc vào nhu cầu thị trường và tiến độ các dự án mà doanh nghiệp tham gia trong giai đoạn tiếp theo.