Tóm tắt: Nghiên cứu này phân tích tác động của minh bạch thông tin đến mức độ chủ động vay vốn của doanh nghiệp tại các quốc gia đang phát triển ở châu Á, trong bối cảnh tham nhũng vẫn là một rào cản đáng kể đối với khả năng tiếp cận tín dụng. Dựa trên dữ liệu khảo sát doanh nghiệp của Ngân hàng Thế giới (WBES) và các chỉ số về minh bạch thông tin, bao gồm tự do ngôn luận do Tổ chức Phóng viên không biên giới (RSF) công bố, nghiên cứu cho thấy tham nhũng thực tế làm tăng xác suất nản lòng vay vốn, trong khi nhận thức về tham nhũng cao lại giảm hiện tượng này. Đặc biệt, minh bạch thông tin - thể hiện qua mức độ tự do ngôn luận có vai trò làm suy giảm tác động tiêu cực của tham nhũng, qua đó cải thiện khả năng tiếp cận tín dụng và khuyến khích doanh nghiệp chủ động tìm kiếm vốn vay. Kết quả nghiên cứu nhấn mạnh tầm quan trọng của việc tăng cường minh bạch thông tin trong xây dựng môi trường kinh doanh lành mạnh, đồng thời đưa ra một số hàm ý chính sách nhằm hỗ trợ doanh nghiệp và nâng cao hiệu quả phân bổ tín dụng ngân hàng.

Từ khóa: Minh bạch thông tin, tín dụng ngân hàng, tham nhũng.

THE IMPACT OF INFORMATION TRANSPARENCY

ON FIRMS’ PROACTIVE BORROWING BEHAVIOR

Abstract: This study examines the impact of information transparency on firms’ proactiveness in seeking credit across developing Asian countries, in a context where corruption remains a significant barrier to access to finance. Drawing on firm-level survey data from the World Bank Enterprise Surveys (WBES) and indicators of information transparency, including freedom of expression published by Reporters Without Borders (RSF), the study finds that experienced corruption increases the likelihood of borrower discouragement, whereas higher perceived corruption reduces this phenomenon. Notably, information transparency - captured by the level of freedom of expression, plays a mitigating role by weakening the negative effects of corruption, thereby improving access to credit and encouraging firms to actively seek bank financing. The findings underscore the importance of strengthening information transparency in fostering a healthy business environment and offer policy implications aimed at supporting firms and enhancing the efficiency of bank credit allocation.

Keywords: Information transparency, bank credit, corruption.

margin: 15px auto;" /> margin: 15px auto;" /> |

| Ảnh minh họa (Nguồn: Internet) |

1. Tổng quan nghiên cứu

Vốn là một yếu tố rất quan trọng trong quá trình phát triển của doanh nghiệp, do đó những khó khăn trong việc tiếp cận vốn tín dụng vẫn luôn là một chủ đề nhận được nhiều sự quan tâm của các nhà nghiên cứu, cũng như nhà hoạch định chính sách. Một số nghiên cứu trước đây tập trung tìm hiểu những khó khăn được tạo ra từ phía cung làm cản trở quá trình tiếp cận vốn của doanh nghiệp (Cole và Sokolyk, 2016; Petersen và Rajan, 1994; Stiglitz và Weiss, 1981). Tuy nhiên, nhiều nghiên cứu gần đây chứng minh rằng hiện tượng “người đi vay nản lòng” từ phía cầu mới làm cho nhiều doanh nghiệp không tiếp cận được vốn. Người đi vay nản lòng là những người có chất lượng tín dụng tốt và cần vốn nhưng họ không đi vay do tâm lý sợ bị từ chối (Kon và Storey, 2003). Số lượng người đi vay nản lòng được chứng minh có thể gấp hai đến ba lần so với người đi vay bị từ chối (Freel và cộng sự, 2012; Gama và cộng sự, 2017). Do đó, nếu giảm bớt hiện tượng đi vay nản lòng, cầu tín dụng ngân hàng sẽ tăng lên.

Nghiên cứu của Statnik và Vu (2020) tìm thấy một kết quả gây nhiều tranh luận rằng, tại các nước đang phát triển, hiện tượng người đi vay nản lòng giảm khi doanh nghiệp nhận thấy môi trường hoạt động của họ tồn tại tham nhũng. Giải thích cho điều này, tác giả chứng minh rằng để đối phó với những quy định hành chính quan liêu, doanh nghiệp sử dụng tham nhũng như một công cụ hỗ trợ để đạt được mục đích của họ nhanh chóng và ít tốn kém hơn. Do đó, dù cảm nhận tham nhũng cao, họ vẫn không ngại đi vay ngân hàng.

Trong một xã hội mà báo chí và các phương tiện truyền thông được tự do thể hiện quan điểm đa chiều về các vấn đề nhạy cảm, mức độ tham nhũng có xu hướng giảm (Freille và cộng sự, 2007; Brunetti và Weder, 2003; Binhadab và cộng sự, 2021). Mối quan hệ này có thể được giải thích bằng một số cơ chế. Một nền báo chí tự do và độc lập đóng vai trò quan trọng trong việc phát hiện tham nhũng (Freille và cộng sự, 2007). Ngoài ra, nó còn làm tăng khả năng các quan chức tham nhũng bị phát hiện và phải đối mặt với tổn thất về uy tín (Binhadab và cộng sự, 2021; Hamada và cộng sự, 2019).

Tuy nhiên, cho đến nay, chưa có nghiên cứu nào xem xét tác động của tự do ngôn luận đối với mối quan hệ giữa tham nhũng và sự nản lòng vay vốn. Cụ thể, nếu tự do ngôn luận góp phần làm giảm tham nhũng, điều này có thể dẫn đến sự suy giảm xác suất người đi vay nản lòng - tức là cải thiện khả năng tiếp cận tín dụng ngân hàng. Ngược lại, xác suất người đi vay nản lòng cũng có thể gia tăng trong trường hợp trước đây họ dựa vào tham nhũng như một công cụ hỗ trợ tiếp cận tín dụng; khi cơ chế này không còn hiệu lực, việc vay vốn trở nên khó khăn hơn.

Nghiên cứu này phân tích vai trò của tự do ngôn luận như một yếu tố điều tiết trong mối quan hệ giữa tham nhũng và sự nản lòng vay vốn tại các nước đang phát triển, qua đó đưa ra một số hàm ý chính sách đối với các quốc gia này trong việc thúc đẩy minh bạch, kiểm soát tham nhũng và cải thiện khả năng tiếp cận vốn của khách hàng.

2. Dữ liệu và phương pháp nghiên cứu

Nghiên cứu sử dụng bộ dữ liệu WBES của Ngân hàng Thế giới đối với nhóm nước đang phát triển tại khu vực Đông Á Thái Bình Dương và Nam Á. Dữ liệu được thu thập trong giai đoạn 2015 - 2025 là dữ liệu chéo (cross-sectional data). Ngoài ra, để đo lường mức độ tự do ngôn luận trong từng quốc gia, tác giả sử dụng chỉ số tự do ngôn luận được xây dựng bởi RSF. Chỉ số này có giá trị từ 0 đến 100, với giá trị lớn hơn đại diện cho mức độ tự do ngôn luận cao hơn.

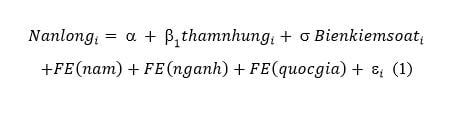

Với những dữ liệu này, tác giả kiểm tra tác động của tham nhũng đến sự nản lòng vay vốn nhằm kiểm định lại kết quả nghiên cứu trước đây của Statnik và Vu (2020). Điều này được thực hiện thông qua mô hình sau:

|

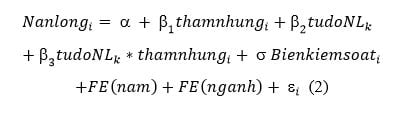

Sau đó, tác giả tiếp tục đánh giá vai trò của tự do ngôn luận trong việc giảm thiểu tác động của tham nhũng đến sự nản lòng vay vốn thông qua mô hình tương tác sau:

|

Trong các mô hình trên, chỉ số i đại diện cho dữ liệu ở cấp độ doanh nghiệp, còn k tương ứng với dữ liệu ở cấp độ quốc gia. Hiện tượng nản lòng vay vốn được đo lường thông qua xác suất xảy ra hiện tượng này. Chi tiết về định nghĩa và cách đo lường các biến được trình bày trong Bảng 1.1 và Bảng 1.2.

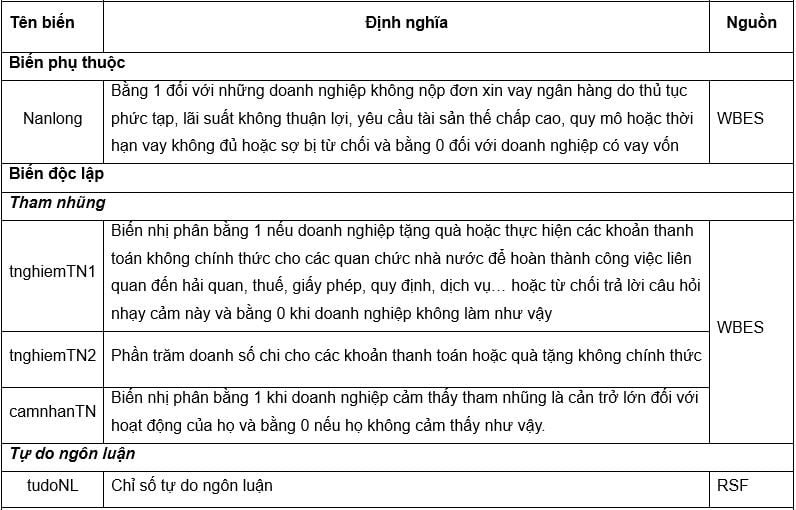

Bảng 1.1: Định nghĩa và cách đo lường các biến trong mô hình

|

| Nguồn: Tổng hợp của tác giả |

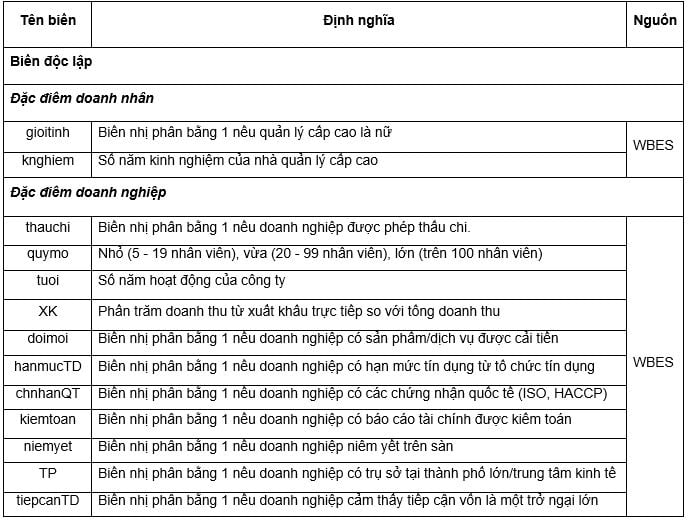

Bảng 1.2: Định nghĩa các biến trong mô hình

|

| Nguồn: Tổng hợp của tác giả |

Biến tham nhũng trong nghiên cứu này được đo lường bằng hai cách: Cảm nhận tham nhũng và trải nghiệm tham nhũng. Cảm nhận tham nhũng đề cập đến quan điểm, ý kiến hoặc niềm tin chủ quan của cá nhân, doanh nghiệp về mức độ tham nhũng trong một khu vực, tổ chức hoặc quốc gia (Sampford, 2006, Donchev và Ujhelyi, 2014). Trong khi trải nghiệm tham nhũng liên quan đến việc cá nhân hoặc doanh nghiệp trực tiếp thực hiện hành vi tham nhũng (Sampford, 2006).

Từ các nghiên cứu thực nghiệm trước đây, mô hình được bổ sung thêm các biến kiểm soát đại diện cho những yếu tố có thể ảnh hưởng đến xác suất xảy ra hiện tượng vay nản lòng. Các biến này bao gồm: (i) Đặc điểm của nhà quản lý doanh nghiệp (giới tính, độ tuổi); (ii) Đặc điểm của doanh nghiệp: Tuổi đời, quy mô, mối quan hệ với ngân hàng, việc doanh nghiệp có tham gia xuất khẩu trực tiếp hay đổi mới sáng tạo hay không? có chứng nhận quốc tế hay không? Báo cáo tài chính có được kiểm toán hay không? Tình trạng niêm yết, vị trí đặt trụ sở tại thành phố lớn hay không? Doanh nghiệp có đang có khoản vay tại ngân hàng hay không? Và mức độ khó khăn khi tiếp cận nguồn vốn.

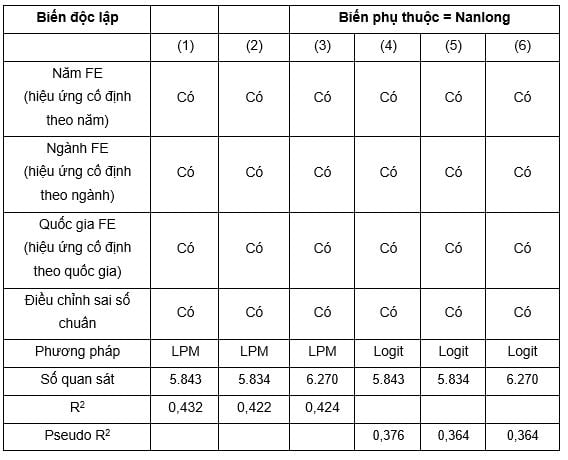

Mô hình xác suất tuyến tính (LPM) và logit được sử dụng để thực hiện phân tích hồi quy. Ngoài ra, mô hình còn bao gồm các hiệu ứng cố định theo quốc gia, năm và ngành nhằm hạn chế ảnh hưởng của các yếu tố không đổi theo thời gian có thể gây sai lệch kết quả ước lượng. Các sai số chuẩn được điều chỉnh theo cụm ngành để đảm bảo tính chính xác và độ tin cậy của các ước lượng.

3. Kết quả nghiên cứu

3.1. Thống kê mô tả các biến

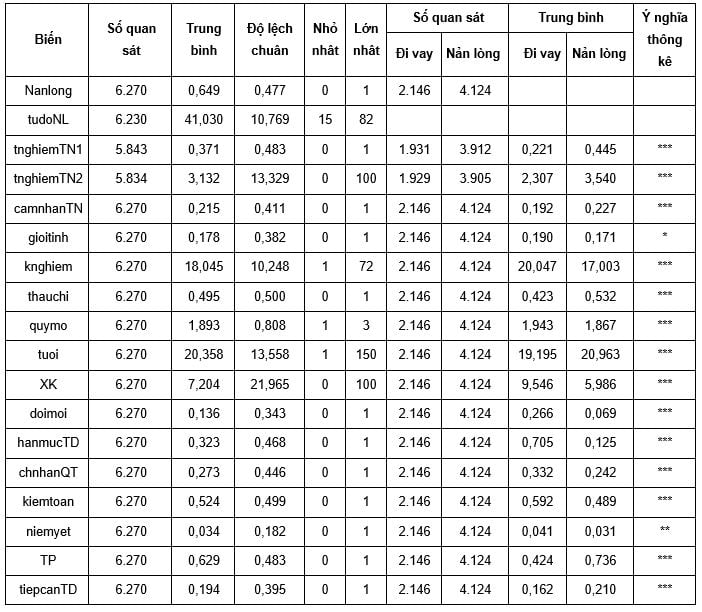

Thống kê mô tả các biến (Bảng 2) cho thấy có 6.270 quan sát trong tập dữ liệu, trong đó 2.146 quan sát (chiếm 34% mẫu) là doanh nghiệp nộp đơn xin vay, số còn lại là doanh nghiệp vay nản lòng. Biến tnghiemTN1 và tnghiemTN2 có số quan sát thấp hơn so với các biến khác do một số doanh nghiệp không trả lời câu hỏi này. Bảng 2 cũng cho thấy số lượng doanh nghiệp nản lòng gần gấp đôi số doanh nghiệp nộp đơn. Đặc điểm này khá phổ biến ở các nước đang phát triển và cũng chứng minh rằng sự nản lòng là một hiện tượng quan trọng cần được các cơ quan chức năng và các nhà nghiên cứu quan tâm.

Bảng 2: Thống kê mô tả và kiểm định t về sự khác biệt giữa doanh nghiệp nộp đơn xin vay và doanh nghiệp vay nản lòng

|

| *; **; *** tương ứng với mức ý nghĩa thống kê 10%; 5%; 1%. Nguồn: Kết quả xử lý dữ liệu của tác giả từ phần mềm Stata |

Bên cạnh đó, các doanh nghiệp nản lòng vay vốn cảm nhận mức độ tham nhũng cao hơn và chi nhiều hơn cho các khoản thanh toán không chính thức so với các doanh nghiệp nộp đơn. Những kết quả này có ý nghĩa thống kê ở mức 1% và củng cố phỏng đoán rằng tham nhũng gây tác động bất lợi lớn hơn đối với nhóm doanh nghiệp vay nản lòng.

Ngoài ra, kết quả từ Bảng 2 cũng cho thấy sự phù hợp với những phát hiện trong các nghiên cứu trước đây, khi hiện tượng nản lòng thường xảy ra ở các công ty có nhà quản lý kinh nghiệm hạn chế, quy mô nhỏ, ít tham gia hoạt động xuất khẩu và đổi mới (Fraser, 2014; Gama và cộng sự; 2017, Ferrando và Mulier, 2022). Họ cũng thường không có hạn mức tín dụng tại các tổ chức tài chính (Han và cộng sự, 2009), đồng thời mức độ minh bạch thông tin thấp hơn, thể hiện qua việc sở hữu số lượng chứng chỉ chất lượng quốc tế hạn chế, chưa được niêm yết trên thị trường và báo cáo tài chính ít được kiểm toán độc lập. Bên cạnh đó, họ cảm nhận nhiều trở ngại hơn trong việc tiếp cận tín dụng. Tuy nhiên, thống kê mô tả cũng chỉ ra một số điểm khác biệt so với nghiên cứu trước đây: Các doanh nghiệp nản lòng vay vốn có số năm hoạt động lâu hơn, được sử dụng công cụ thấu chi nhiều hơn và thường đặt trụ sở tại các thành phố lớn.

3.3. Kết quả hồi quy

3.3.1. Tác động của tham nhũng đến xác suất nản lòng vay vốn

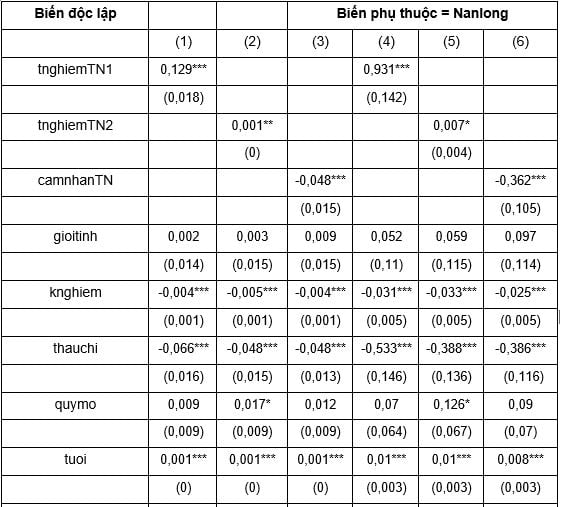

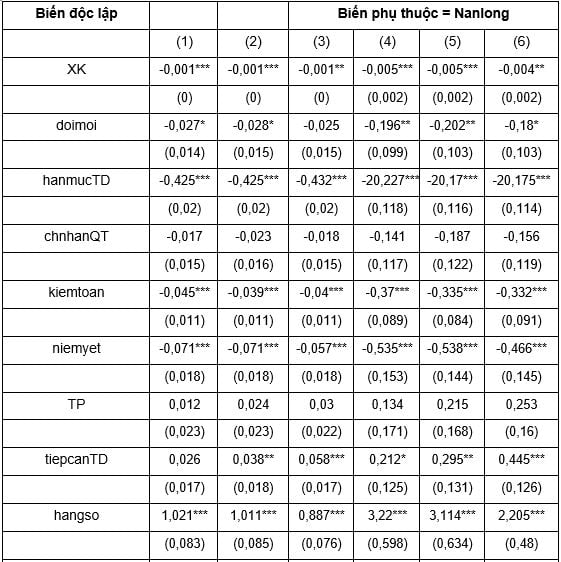

Kết quả về tác động của tham nhũng đến sự nản lòng vay vốn được trình bày trong Bảng 3.1, Bảng 3.2 và Bảng 3.3. Cột (1), (2), (3) sử dụng mô hình xác suất tuyến tính để khám phá mối quan hệ giữa tham nhũng và người vay nản lòng. Những phát hiện này sau đó được xác nhận bằng mô hình logit được trình bày trong các cột (4), (5), (6).

Bảng 3.1: Tác động của tham nhũng đến xác suất nản lòng vay vốn

|

| *; **; *** tương ứng với mức ý nghĩa thống kê 10%; 5%; 1%. Nguồn: Kết quả xử lý dữ liệu của tác giả từ phần mềm Stata |

Bảng 3.2: Tác động của tham nhũng đến xác suất nản lòng vay vốn

|

| *; **; *** tương ứng với mức ý nghĩa thống kê 10%; 5%; 1%. Nguồn: Kết quả xử lý dữ liệu của tác giả từ phần mềm Stata |

Bảng 3.3: Tác động của tham nhũng đến xác suất nản lòng vay vốn

|

| *; **; *** tương ứng với mức ý nghĩa thống kê 10%; 5%; 1%. Nguồn: Kết quả xử lý dữ liệu của tác giả từ phần mềm Stata |

Các chỉ số về trải nghiệm tham nhũng trong các cột (1) và (2) cho thấy tham nhũng là một rào cản đáng kể đối với hoạt động vay vốn của doanh nghiệp. Cụ thể, khi doanh nghiệp phải chi các khoản tiền không chính thức để hoàn thành công việc, xác suất rơi vào tình trạng nản lòng vay vốn tăng trung bình 13 điểm phần trăm (cột 1), kết quả này có ý nghĩa thống kê ở mức 1%. Tương tự, việc tăng thêm 1 điểm phần trăm tỉ lệ doanh thu dành cho các khoản quà biếu hoặc thanh toán không chính thức làm gia tăng xác suất nản lòng của doanh nghiệp vay vốn thêm 0,1 điểm phần trăm (cột 2) cũng với ý nghĩa thống kê 1%. Nhìn chung, doanh nghiệp càng có trải nghiệm thực tế với hành vi tham nhũng, họ càng dễ nản lòng trong việc tiếp cận tín dụng. Đây là những bằng chứng thực nghiệm đầu tiên được ghi nhận tại các quốc gia đang phát triển.

Ngược lại, nếu doanh nghiệp cảm nhận mức độ tham nhũng cao, họ lại ít nản lòng hơn khi vay vốn. Cụ thể, xác suất nản lòng vay vốn giảm 4,8 điểm phần trăm nếu doanh nghiệp nhận thức tham nhũng là một trở ngại lớn đối với hoạt động kinh doanh của họ. Kết quả này phù hợp với phát hiện của Statnik và Vu (2020). Mô hình hồi quy logit trong các cột (4) đến (6) cũng cho thấy xu hướng tương tự, củng cố thêm độ tin cậy của kết quả.

Ngoài ra, kết quả từ các biến kiểm soát khác trong mô hình phù hợp với các nghiên cứu trước đây, cho thấy người quản lý các doanh nghiệp nản lòng vay vốn thường có ít năm kinh nghiệm hơn. Các công ty này thường có mối quan hệ ít mật thiết với ngân hàng, tập trung nhiều hơn vào thị trường nội địa, ít tham gia vào đổi mới sáng tạo và có mức độ tín nhiệm thấp hơn (Freel và cộng sự, 2012; Chakravarty và Xiang, 2013). Báo cáo tài chính của họ ít được kiểm toán và họ có nhiều khả năng là các công ty chưa niêm yết, đồng thời xem việc tiếp cận tài chính là một trở ngại đáng kể.

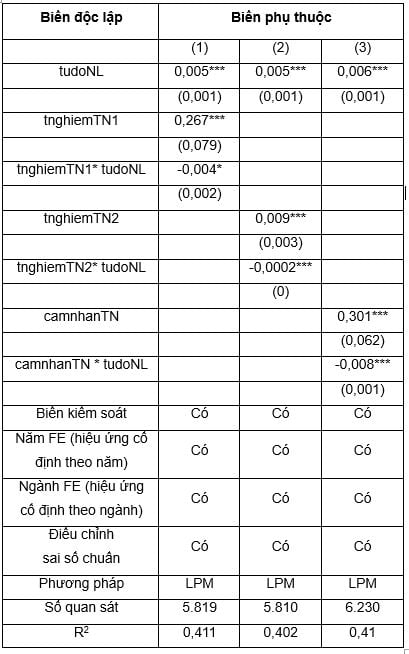

3.3.3. Vai trò của tự do ngôn luận trong mối quan hệ giữa tham nhũng và sự nản lòng vay vốn

Để đánh giá vai trò của tự do ngôn luận trong việc tác động đến mối quan hệ giữa tham nhũng và sự nản lòng vay vốn, nghiên cứu tiến hành ước lượng mô hình có tương tác giữa chỉ số tự do ngôn luận và các biến đại diện cho tham nhũng. Kết quả từ Bảng 4 cho thấy khi mức độ tự do ngôn luận thấp, tham nhũng cao có liên quan đến xác suất xuất hiện tình trạng nản lòng cao hơn. Kết luận này có ý nghĩa thống kê ở mức 1% đối với tất cả các biến đại diện cho tham nhũng, bao gồm cả nhận thức và trải nghiệm thực tế về tham nhũng.

Cụ thể, kết quả ở các cột (1) và (3) của Bảng 4 thể hiện rằng, trong điều kiện tự do ngôn luận bị hạn chế, việc doanh nghiệp tham gia vào các hành vi tham nhũng hoặc cảm nhận mức độ tham nhũng cao đều làm tăng xác suất nản lòng trung bình lần lượt là 26,7 và 30,1 điểm phần trăm. Kết quả tại cột (2) cũng cho thấy xu hướng tương tự:Khi tăng thêm 1 điểm phần trăm tỉ trọng doanh thu dành cho các khoản thanh toán không chính thức, xác suất nản lòng của doanh nghiệp tăng khoảng 0,9 điểm phần trăm.

Những kết quả này khẳng định rằng, tham nhũng có tác động tiêu cực rõ rệt đến mức độ nản lòng vay vốn của doanh nghiệp, đặc biệt trong những môi trường mà tự do ngôn luận còn bị hạn chế. Đáng chú ý, các hệ số tương tác giữa tham nhũng và chỉ số tự do ngôn luận đều mang dấu âm và có ý nghĩa thống kê, cho thấy khi mức độ tự do ngôn luận được cải thiện, tác động bất lợi của tham nhũng đối với tình trạng nản lòng vay vốn sẽ được suy giảm. Cụ thể, đối với các doanh nghiệp có tham gia vào hành vi tham nhũng hoặc cảm nhận mức độ tham nhũng cao, việc chỉ số tự do ngôn luận tăng thêm một điểm giúp làm giảm tác động của tham nhũng lên xác suất nản lòng vay vốn lần lượt là 0,4; 0,02 và 0,8 điểm phần trăm.

Bảng 4: Đánh giá vai trò của tự do ngôn luận trong mối quan hệ giữa tham nhũng và sự nản lòng vay vốn

|

| *; **; *** tương ứng với mức ý nghĩa thống kê 10%; 5%; 1%. Nguồn: Kết quả xử lý dữ liệu của tác giả từ phần mềm Stata |

4. Kết luận và một số hàm ý chính sách

4.1. Kết luận

Như vậy, kết quả nghiên cứu chỉ ra rằng, việc nhận thức mức độ tham nhũng cao làm giảm khả năng nản lòng của người vay. Kết quả này được ủng hộ bởi nghiên cứu của Statnik và Vu (2020). Tuy nhiên, khi các doanh nghiệp càng phải thực hiện các khoản thanh toán không chính thức để hoàn thành công việc thì họ càng ngần ngại xin vay vốn ngân hàng. Kết quả này được xác nhận lần đầu tiên trong bối cảnh các nước đang phát triển.

Hơn nữa, khi xem xét vai trò của tự do ngôn luận trong mối quan hệ giữa tham nhũng và sự nản lòng, nghiên cứu này khẳng định rằng, tự do ngôn luận đóng một vai trò quan trọng trong mối quan hệ giữa tham nhũng và sự nản lòng vay vốn. Cụ thể, ở những quốc gia mà báo chí bị kiểm soát chặt chẽ, tham nhũng làm gia tăng sự nản lòng vay vốn, trong khi việc nới lỏng các hạn chế đối với phương tiện truyền thông giúp giảm thiểu tác động bất lợi của tham nhũng đối với sự nản lòng của người đi vay. Những kết quả này được xác nhận trên cả mô hình xác suất tuyến tính và logit, với nhiều cách đo lường khác nhau cho tham nhũng ở cả hai mặt cảm nhận và trải nghiệm.

4.2. Hàm ý chính sách

Kết quả nghiên cứu gợi mở một hàm ý chính sách quan trọng cho các quốc gia trong việc xây dựng môi trường pháp lý minh bạch và bình đẳng để bảo đảm tự do ngôn luận như một công cụ gián tiếp nhưng hiệu quả nhằm giảm thiểu tham nhũng và các hệ quả tiêu cực của nó lên nền kinh tế nói chung và hoạt động tín dụng ngân hàng nói riêng.

Cụ thể, các quốc gia cần thúc đẩy sự độc lập của báo chí thông qua việc tăng cường khung pháp lý bảo đảm quyền tự do tiếp cận thông tin và bảo vệ quyền điều tra, đưa tin về các hành vi tham nhũng. Việc nâng cao khả năng tiếp cận dữ liệu công không chỉ tạo điều kiện cho báo chí tác nghiệp mà còn khuyến khích sự giám sát từ phía người dân, qua đó hình thành một môi trường công khai, minh bạch hơn.

Bên cạnh đó, môi trường pháp lý minh bạch cũng đảm bảo hoạt động độc lập của các cơ quan thông tin đại chúng nhằm hạn chế can thiệp hành chính, chính trị hoặc lợi ích nhóm vào quá trình công bố thông tin. Điều này đặc biệt cần thiết trong bối cảnh tham nhũng có thể gắn với các nhóm lợi ích có khả năng gây sức ép lên truyền thông để che đậy thông tin.

Cuối cùng, con người luôn là yếu tố quan trọng hàng đầu. Do đó, việc bảo vệ an toàn nghề nghiệp cho các nhà báo cần được coi là điều kiện tiên quyết để duy trì hoạt động đưa tin khách quan và có trách nhiệm. Các quy định về bảo vệ người tố cáo tham nhũng và cơ chế hỗ trợ pháp lý dành cho nhà báo là cần thiết nhằm giảm thiểu rủi ro về nghề nghiệp, từ đó khuyến khích báo chí thực hiện vai trò giám sát của mình một cách chủ động và hiệu quả.

Tài liệu tham khảo

1. Binhadab, N., Breen, M. & Gillanders, R. (2021), Press freedom and corruption in business–state interactions, Economic Systems, 45, 100922.

2. Brunetti, A. & Weder, B. (2003), A free press is bad news for corruption, Journal of Public Economics, 87, 1801–1824.

3. Chakravarty, S. & Xiang, M. (2013). The international evidence on discouraged small businesses. Journal of Empirical Finance, 20, 63–82.

4. Cole, R. & Sokoly, T. (2016),Who needs credit and who gets credit? Evidence from the surveys of small business finances, Journal of Financial Stability, 24, 40–60.

5. Donchev, D. & Ujhelyi, G. (2014), What do corruption indices measure? Economics & Politics, 26, 309–331.

6. Ferrando, A. & Mulier, K. (2022), The real effects of credit constraints: Evidence from discouraged borrowers, Journal of Corporate Finance, 73, 102171.

7. Fraser, S. (2014), Back to borrowing? Perspectives on the “arc of discouragement”, Enterprise Research Centre White Paper, 8.

8. Freel, M., Carter, S., Tagg, S. & Mason, C. (2012), The latent demand for bank debt: Characterizing “discouraged borrowers”, Small Business Economics, 38, 399–418.

9. Freille, S., Haque, M. E. & Kneller, R. (2007), A contribution to the empirics of press freedom and corruption, European Journal of Political Economy, 23, 838–862.

10. Gama, A. P. M., Duarte, F. D. & Esperança, J. P. (2017), Why discouraged borrowers exist? An empirical (re-)examination from less developed countries, Emerging Markets Review, 33, 19–41.

11. Hamada, B. I., Abdel-Salam, A.-S. G. & Elkilany, E. A. (2019), Press freedom and corruption: An examination of the relationship, Global Media and Communication, 15, 303–321.

12. Han, L., Fraser, S. & Storey, D. J. (2009), Are good or bad borrowers discouraged from applying for loans? Evidence from US small business credit markets, Journal of Banking & Finance, 33, 415–424.

13. Kon, Y. & Storey, D. J. (2003), A theory of discouraged borrowers, Small Business Economics, 21, 37–49.

14. Petersen, M. A. & Rajan, R. G. (1994), The benefits of lending relationships: Evidence from small business data, The Journal of Finance, 49, 3–37.

15. Sampford, C. J. (2006), Measuring corruption, Ashgate.

16. Statnik, J.-C. & Vu, T.-L.-G. (2020), Does corruption impact the demand for bank credit? A study of discouraged borrowers in Asian developing countries, Finance, 41, 7–50.

17. Stiglitz, J. E. & Weiss, A. (1981), Credit rationing in markets with imperfect information, The American Economic Review, 71, 393–410.

* Nghiên cứu này là sản phẩm của đề tài nghiên cứu khoa học công nghệ cấp trường có mã số: CS-COB-2024-49 được tài trợ bởi Đại học Kinh tế Thành phố Hồ Chí Minh.