3 yếu tố có thể kéo lãi suất huy động đi lên trong năm 2026

03/01/2026 - 23:544 phút đọc

(Banker.vn) Sau giai đoạn dài duy trì ở mức thấp, lãi suất huy động đang xuất hiện nhiều tín hiệu cho thấy xu hướng thay đổi trong năm 2026.

Theo báo cáo Triển vọng Việt Nam 2026 của Chứng khoán MB (MBS), Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động kỳ hạn 12 tháng được dự báo có khả năng tăng thêm khoảng 0,5 điểm % trong năm 2026, dưới tác động đồng thời của nhu cầu vốn lớn, chênh lệch kỳ hạn huy động - cho vay và áp lực NHNN.">nợ xấu trong hệ thống ngân hàng.

margin: 15px auto;" />

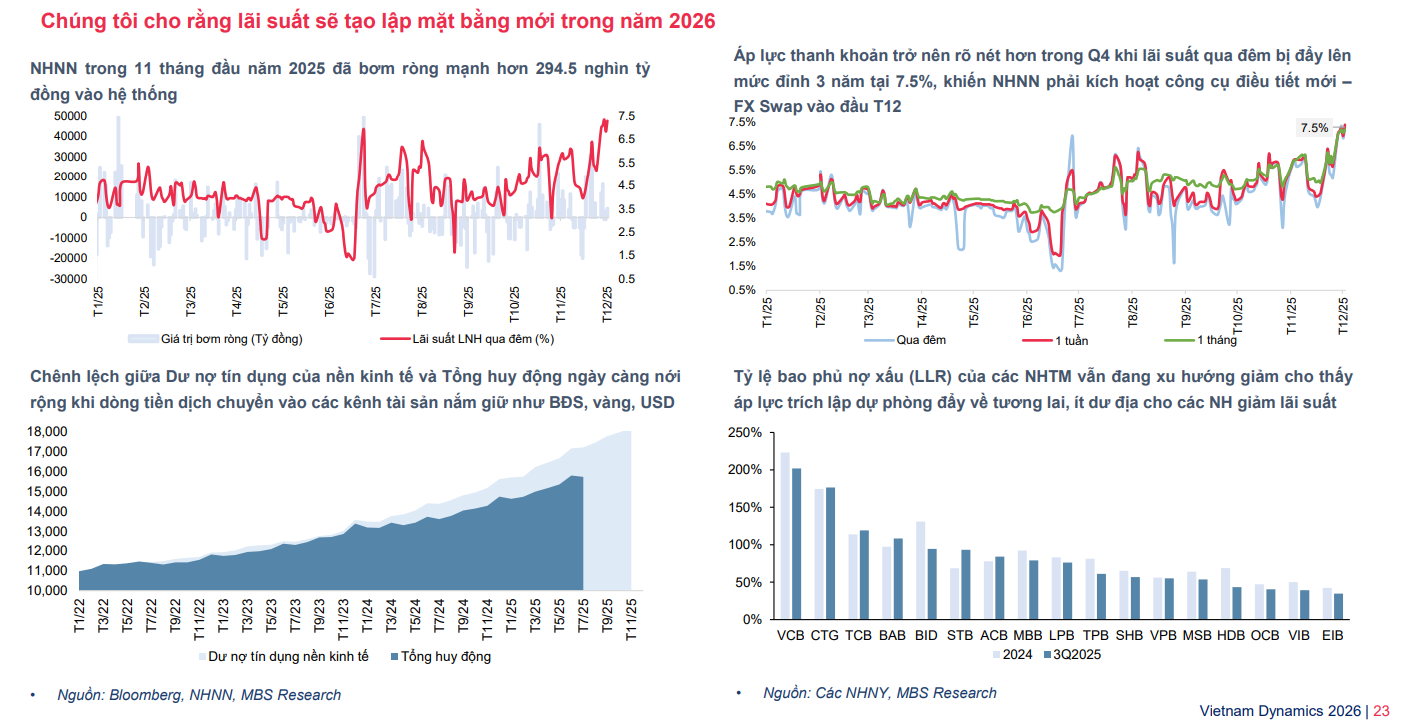

margin: 15px auto;" />MBS cho biết, lãi suất huy động duy trì ở vùng thấp trong thời gian dài, từ giữa năm 2024 đến tháng 9/2025. Trong giai đoạn này, mặt bằng lãi suất tiền gửi kỳ hạn 12 tháng bình quân chỉ quanh mức 5%/năm. Tuy nhiên, kể từ tháng 10/2025, lãi suất huy động bắt đầu tăng nhanh và xu hướng này kéo dài đến hết năm.

Theo số liệu cập nhật đến giữa tháng 12/2025, bình quân lãi suất huy động kỳ hạn 12 tháng của nhóm ngân hàng thương mại tư nhân đã tăng 0,7–1 điểm % so với đầu năm, lên mức khoảng 5,82%/năm.

Trong khi đó, nhóm ngân hàng quốc doanh ghi nhận mức tăng khoảng 0,5 điểm %, đưa lãi suất kỳ hạn 12 tháng lên quanh 5,2%/năm; đồng thời lãi suất ở một số kỳ hạn ngắn cũng tăng 0,8–1,2 điểm %.

Theo báo cáo, MBS chỉ ra 3 nguyên nhân chính khiến lãi suất huy động khó giảm và có thể tiếp tục nhích lên.

Thứ nhất, nhu cầu vốn của nền kinh tế gia tăng mạnh. Mục tiêu nâng tỷ lệ tổng vốn đầu tư toàn xã hội/GDP từ 32% hiện nay lên khoảng 40% trong trung hạn sẽ kéo theo nhu cầu tín dụng lớn. MBS dự báo tăng trưởng tín dụng năm 2026 có thể duy trì quanh mức 20%. Trong bối cảnh đó, dòng tiền gửi có xu hướng dịch chuyển sang các kênh đầu tư kém thanh khoản hơn như vàng, USD hay bất động sản, làm tốc độ vòng quay vốn trong nền kinh tế chậm lại và gia tăng áp lực huy động vốn cho hệ thống ngân hàng.

Thứ hai, chênh lệch cấu trúc kỳ hạn giữa huy động và cho vay. Hiện nay, tiền gửi ngắn hạn (dưới 6 tháng) vẫn chiếm khoảng 80% tổng tiền gửi toàn hệ thống, trong khi nhu cầu vốn trung và dài hạn cho các dự án đầu tư, đặc biệt là hạ tầng, ngày càng lớn. Sự mất cân đối này khiến các ngân hàng đối mặt với áp lực thiếu hụt nguồn vốn dài hạn.

Thứ ba, chất lượng tài sản chưa cải thiện rõ rệt. Đến cuối quý III/2025, tỷ lệ nợ xấu toàn ngành ở mức khoảng 2%, tăng nhẹ so với cuối năm 2024. Đáng chú ý, tỷ lệ bao phủ nợ xấu giảm xuống 84,3%, thấp hơn đáng kể so với mức 91,4% ghi nhận cuối năm trước. Nợ xấu duy trì ở mức cao trong khi khả năng bao phủ suy giảm cho thấy áp lực trích lập dự phòng của các ngân hàng thương mại vẫn còn lớn, qua đó hạn chế dư địa giảm lãi suất.

Ngoài các yếu tố trong nước, MBS cũng lưu ý khả năng Ngân hàng Trung ương Nhật Bản tiếp tục nâng lãi suất trong năm 2026. Động thái này có thể khiến dòng vốn chi phí thấp tại khu vực châu Á, trong đó có Việt Nam, quay trở lại Nhật Bản, từ đó gián tiếp tạo thêm áp lực lên nguồn vốn trong nước.

Cùng quan điểm, trong báo cáo chiến lược mới công bố, Chứng khoán Rồng Việt (VDSC) dự báo lãi suất huy động năm 2026 có thể tăng thêm 0,5–1 điểm %. Theo VDSC, vòng quay tiền trong nền kinh tế tiếp tục giảm về quanh mức 0,6 lần, phản ánh việc tín dụng chưa lan tỏa mạnh sang các lĩnh vực sản xuất – đầu tư.

Bên cạnh đó, áp lực đảm bảo các tỷ lệ an toàn thanh khoản như LDR hay quy định về sử dụng vốn ngắn hạn cho vay trung – dài hạn có thể xuất hiện ở một số ngân hàng thương mại, làm gia tăng cạnh tranh lãi suất huy động nhằm giữ chân người gửi tiền.

VDSC cũng cho rằng, lãi suất cho vay nhiều khả năng sẽ điều chỉnh tăng theo sau lãi suất huy động. Ngoại trừ các chương trình tín dụng ưu đãi phục vụ mục tiêu an sinh như nhà ở xã hội, các gói vay ưu đãi trên thị trường được dự báo sẽ thu hẹp dần hoặc có mức lãi suất cao hơn trong năm 2026.