WB điều chỉnh tăng dự báo kinh tế toàn cầu năm 2024 lên 2,6%

Theo đó, WB cho rằng mặc dù phải đối mặt các cú sốc triền miên trong 4 năm qua, nhất là chiến tranh và căng thẳng địa chính trị leo thang, chi phí tài chính tăng cao, kinh tế toàn cầu vẫn tương đối ổn định với mức tăng trưởng dự kiến 2,6% trong năm nay, sau đó tiếp tục tăng nhẹ lên mức 2,7% trong năm 2025-2026, chủ yếu nhờ kinh tế Mỹ tiếp tục tăng vững. Tuy nhiên, mặt bằng lãi suất không giảm nhanh như kỳ vọng, nguyên nhân là do áp lực tăng lạm phát vẫn đe dọa các nền kinh tế chủ chốt. So với trước đại dịch COVID-19, triển vọng kinh tế toàn cầu vẫn u ám, cả các nước phát triển và mới nổi (EMDEs).

Tại nhiều EMDEs, nhu cầu trong nước được dữ báo sẽ cải thiện theo đà phục hồi kinh tế, nhưng đà tăng GDP có vẻ chậm dần do các yếu tố đặc thù tại một số nền kinh tế lớn. Hơn nữa, khó khăn và thách thức tiếp tục kéo dài tại các nước dễ bị tổn thương, bao gồm các nước thu nhập thấp (LICs) và những nước đang đối mặt với chiến tranh và bạo loạn xã hội, tăng trưởng kinh tế tiếp tục giảm rõ rệt từ đầu năm nay.

Thương mại toàn cầu tiếp tục phục hồi, chủ yếu nhờ xuất nhập khẩu hàng hóa tăng cao, hoạt động du lịch phục hồi dần lên mức tăng trước đại dịch. Tuy nhiên, bức tranh thương mại vẫn mờ nhạt so với những thập kỷ gần đây, do bất ổn chính sách và các rào cản thương mại tăng cao.

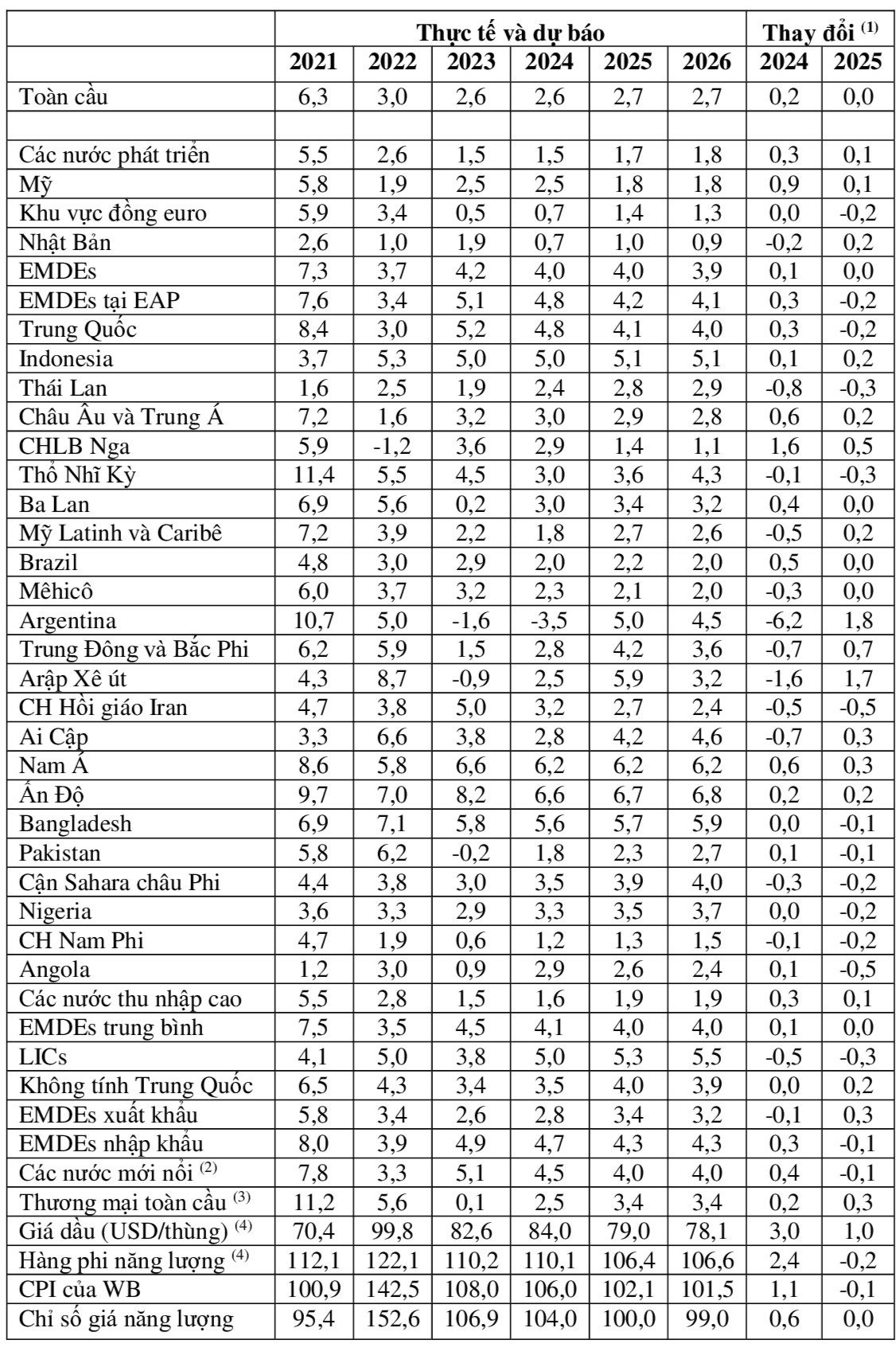

Tăng trưởng GDP thực tế so năm trước (%)

Nguồn: WB tháng 6/2024

- Tăng/giảm so với dự báo tháng 1/2024;

- Brazil, Trung Quốc, Ấn Độ, Indonesia, Mexico, CHLB Nga, Thổ Nhĩ Kỳ;

- Bao gồm hàng hóa và dịch vụ;

- Tính theo USD (2010=100).

Do căng thẳng địa chính trị và tình trạng mất cân đối cung cầu, giá dầu sẽ tăng nhẹ trong năm nay. Tuy nhiên, mặt bằng giá năng lượng trung bình được dự báo sẽ giảm nhẹ (do giá than và khí đốt tự nhiên giảm đáng kể), mặc dù vẫn cao hơn mức giá trước đại dịch. Giá kim loại được kỳ vọng sẽ không thay đổi đáng kể, nguyên nhân là do nhu cầu tại Trung Quốc tiếp tục trầm lắng, mặc dù thế giới đang nỗ lực chuyển đổi sang năng lượng sạch. Nhờ nguồn cung ngũ cốc và các mặt hàng nông nghiệp tiếp tục cải thiện, nên giá cả các mặt hàng thực phẩm thiết yếu sẽ giảm nhẹ trong năm nay.

Trên toàn cầu, lạm phát tiếp tục giảm và đang lùi dần về mục tiêu đề ra, cả tại các nước phát triển (AEs) và EMDEs, nhưng không giảm nhanh như kỳ vọng trước đây. Tại nhiều nước, lạm phát lõi vẫn cứng nhắc, chủ yếu do giá dịch vụ tăng nhanh. Từ nay đến cuối năm, việc tiếp tục duy trì lập trường chính sách tiền tệ thắt chặt và tốc độ tăng lương thấp sẽ tiếp tục gây tác động giảm lạm phát. Đến cuối năm 2026, lạm phát toàn cầu sẽ giảm về tỷ lệ trung bình 2,8%, phù hợp với mục tiêu của hầu hết các ngân hàng trung ương (NHTW).

Kể từ cuối năm 2023, thị trường không còn kỳ vọng về khả năng nới lỏng tiền tệ tại AEs trong năm nay. Các động thái chính sách cũng có sự khác biệt đáng kể, Ngân hàng Trung ương châu Âu (ECB) đang nới lỏng tiền tệ, trong khi Ngân hàng Dự trữ Liên bang Mỹ (FED) vẫn tiếp tục duy trì chính sách tiền tệ thắt chặt. Tuy nhiên, điều kiện tài chính toàn cầu đã giảm nhẹ trong năm nay, phản ánh xu hướng nghiện rủi ro sau khi lạm phát giảm sâu trong năm trước và kinh tế thế giới đã tránh được nguy cơ hạ cánh cứng. Đáng chú ý, các thị trường chứng khoán tiếp tục tăng tốc.

Từ đầu năm nay, điều kiện tài chính tại EMDEs có dấu hiệu cải thiện đáng kể, do mặt bằng lãi suất trong nước giảm dần, tình hình thế giới cải thiện, và kỳ vọng về xu hướng nới lỏng tiền tệ tại AEs. Trong quý II/2024, điều kiện tài chính tại EMDEs có phần kém thuận lợi hơn so với quý trước đó, do căng thẳng địa chính trị toàn cầu và lạm phát tại Mỹ vẫn đứng ở mức cao đã đẩy USD tăng giá, kích hoạt làn sóng đào thoát dòng vốn khỏi EMDEs. Mặc dù gánh nặng nợ nần giảm nhẹ trong năm nay, chi phí vay vốn đối với EMDEs vẫn tiếp tục tăng cao với sự khác biệt rõ rệt, khoảng 40% số EMDEs vẫn đối mặt với rủi ro bắt nguồn từ căng thẳng nợ nần.

Trong bối cảnh như trên đây, GDP toàn cầu tiếp tục trầm lắng và chỉ tăng 2,6% trong năm nay 2024 - không thay đổi so với năm trước - phản ánh xu hướng suy giảm đầu tư do chính sách tiền tệ hạn chế đáng kể, chi tiêu dùng sụt giảm theo xu hướng giảm các gói hỗ trợ tài khóa. Sang năm 2025-2026, GDP toàn cầu tăng nhẹ lên mức tăng 2,7%, do hoạt động thương mại cải thiện và các nước tiếp tục nới lỏng chính sách tiền tệ.

Trong giai đoạn dự báo, GDP toàn cầu tăng thấp hơn khoảng 0,4% so với kết quả tăng trưởng trung bình trong các năm 2010-2019. Trong năm 2024-2025, gần 60% số quốc gia sẽ chứng kiến tốc độ tăng trưởng GDP thấp hơn so với thập kỷ trước (2010-2019), đại diện trên 80% dân số và sản lượng kinh tế toàn cầu, phản ánh xu hướng tăng trưởng tiềm năng dài hạn tại nhiều nền kinh tế lớn. So với các chỉ số kinh tế cơ bản trước đại dịch, đà tăng GDP đã giảm rõ rệt tại những nước phải đối mặt với lạm phát cao, nên dễ bị tổn thương do các cú sốc về chuỗi cung ứng và giá cả hàng hóa tăng cao. Xu hướng này sẽ tiếp tục trong những năm tới đây, do các yếu tố cung ứng tiếp tục yếu ớt.

Sau khi giảm sâu xuống mức tăng 1,5% vào năm 2023, GDP năm 2024 tại AEs tiếp tục dao động quanh mức tăng này, trước khi phục hồi nhẹ trong năm 2025-2026, hoạt động kinh tế tiếp tục ghi nhận xu hướng khác biệt giữa các nền kinh tế chủ chốt. Do nhu cầu trong nước trầm lắng, hoạt động kinh tế tại châu Âu và Nhật Bản tiếp tục yếu ớt, trái với xu hướng tăng vững tại Mỹ. Trong năm 2025, mức độ tương phản về kinh tế giữa AEs sẽ giảm dần, chủ yếu là do kinh tế khu vực đồng Euro sẽ tăng vững và kinh tế Mỹ không còn sôi động như trong năm nay.

Trong các năm 2024-2026, GDP tại EMDEs dao động quanh mức tăng 4,0%, kinh tế Trung Quốc năm 2024 tăng chậm dần và tiếp tục giảm trong năm 2025-2026 do khó khăn mang tính cơ cấu và chu kỳ trong ngắn hạn. Nếu không tính Trung Quốc, GDP tại EMDEs sẽ tăng 3,5% trong năm nay, sau đó tiếp tục tăng lên 3,9% vào năm 2025-2026. Tại nhiều EMDEs, GDP tăng tốc phản ánh xu hướng cải thiện nhu cầu trong nước, khi lạm phát hạ nhiệt và điều kiện tài chính nới lỏng, thương mại toàn cầu bước vào chu kỳ phục hồi.

Tại LICs, GDP được kỳ vọng phục hồi mạnh từ kết quả tăng thấp 3,8% lên 5,0% trong năm nay, phản ánh hoạt động kinh tế sôi động tại các nước xuất khẩu hàng hóa (chủ yếu là xuất khẩu kim loại), và tình hình cải thiện tại các nền kinh tế yếu.

Tại EMDEs, GDP bình quân đầu người được dự báo tăng khoảng 3,0% trong ba năm 2024-2026, tương đối thấp so với kết quả tăng trung bình trong giai đoạn 2010-2019. Nếu không tính Trung Quốc, GDP bình quân đầu người tại EMDEs sẽ chỉ tăng trung bình 2,5% trong ba năm 2024-2026. Tại một số quốc gia lớn như Ấn Độ, GDP bình quân đầu người được kỳ vọng tiếp tục tăng vững, nhưng xu hướng không đồng đều và tiến triển chậm chạp. Khoảng 50% số quốc gia thuộc nhóm EMDEs đã mất động lượng tăng trưởng kinh tế trong giai đoạn 2020-2024 so với AEs. Mặc dù tình hình sẽ cải thiện phần nào trong hai năm 2025-2026, GDP bình quân đầu người vẫn tăng thấp, nhất là tại LICs và các nước đang đối mặt với xung đột vũ trang.

Kể từ tháng 1/2024, rủi ro đối với triển vọng kinh tế bắt đầu có dấu hiệu cân bằng hơn, khi kinh tế toàn cầu tỏ ra khá bền vững trước những khó khăn về tài chính do chi phí tăng cao. Tuy nhiên, rủi ro tăng trưởng thấp vẫn rình rập do bất ổn leo thang. Căng thẳng địa chính trị sẽ tiếp tục chồng chất thêm nỗi lo, gây rối loạn thương mại và các thị trường hàng hóa, lạm phát sẽ tăng và cản trở các hoạt động kinh tế.

Xuân Thanh

- Chiến sự Israel-Hamas ngày 27/6/2024: Phương Tây đang khiến cuộc xung đột tại Dải Gaza lan ra khu vực

- Chiến sự Nga-Ukraine hôm nay ngày 27/6/2024: Chiến dịch quân sự đặc biệt có thể kết thúc trong năm 2024?

- Doanh nghiệp Việt Nam tham dự Hội chợ đồ trang sức, mỹ nghệ, và phụ kiện thời trang tại Ấn Độ

- Tắc nghẽn nghiêm trọng tại cảng container lớn thứ hai thế giới do tác động toàn cầu của Biển Đỏ

- Việt Nam tham dự Hội chợ quốc tế Algiers 2024

- Cuộc chiến ở Ukraine - thức tỉnh địa chính trị châu Âu

- Chiến sự Nga-Ukraine 27/6/2024: Một số nước NATO đang từ bỏ cam kết hỗ trợ lâu dài cho Ukraine

- Thông báo giá bán vàng miếng trực tiếp ngày 27/6/2024

- Chiến sự Israel-Hamas ngày 26/6/2024: Mỹ nói về hậu quả nếu xung đột Israel và Hezbollah xảy ra

- Nhật Bản cảnh báo sẽ có hành động phù hợp bất cứ lúc nào để chống lại sự biến động nhanh của đồng Yên

- Mở rộng cánh cửa để Cát Bà thành trung tâm du lịch quốc tế

- XSTTH 24/6, Xem kết quả xổ số Thừa Thiên Huế hôm nay 24/6/2024, xổ số Thừa Thiên Huế ngày 24/6

- Giá heo hơi hôm nay ngày 24/6/2024: Neo ở mức cao, dưới mốc 70.000 đồng/kg

- Công bố điểm chuẩn lớp 10 Trường THCS&THPT Nguyễn Tất Thành năm 2024

- XSKH 23/6, Xem kết quả xổ số Khánh Hòa hôm nay 23/6/2024, xổ số Khánh Hòa ngày 23 tháng 6

- Tổng cục Hải quan nói gì về việc nhập khẩu tôm hùm đất?

- Các nền kinh tế Đông Nam Á không còn phụ thuộc nhiều vào các quyết định của FED

Ngân hàng nào lãi suất cao nhất ?

| Ngân hàng | 1 tháng | 6 tháng | 12 tháng |

|---|