Công ty CP Lọc hóa dầu Bình Sơn (BSR) sở hữu Nhà máy Lọc dầu Dung Quất - nhà máy lọc dầu đầu tiên của Việt Nam, được khởi công xây dựng từ năm 2005 với tổng vốn đầu tư 3 tỷ USD, đi vào hoạt động thương mại từ năm 2011. Nhà máy lọc dầu có công suất chưng cất khoảng 6,5 triệu tấn dầu thô có hàm lượng lưu huỳnh thấp mỗi năm (tương đương 148.000 thùng/ngày).

Hiện tại, sản phẩm đầu ra của BSR chủ yếu là các sản phẩm xăng dầu tinh chế (bao gồm xăng, dầu diesel, dầu nhiên liệu và LPG), chiếm 96-97% tổng sản lượng sản xuất và đóng góp 95% tổng doanh thu của BSR.

Đối với HĐKD của BSR, dầu diesel, xăng RON95 (Mogas 95) và RON92 (Mogas 92) là ba sản phẩm chính của BSR, ước tính đáp ứng khoảng 35% tổng nhu cầu trong nước. Trong 6T22, 3 sản phẩm này lần lượt chiếm 83% và 88% tổng doanh thu và lợi nhuận gộp của BSR, cải thiện đáng kể từ 81% và 52% vào năm 2021. Kết quả ấn tượng này đến từ sự gia tăng mạnh của crack spread (khoảng chênh lệch giữa giá xăng dầu thành phẩm và giá dầu thô) các sản phẩm lọc dầu trên toàn cầu sau khi cuộc khủng hoảng Nga - Ukraine xảy ra. Ngoài ra, BSR cũng sản xuất một tỷ lệ nhỏ các sản phẩm có giá trị cao khác như nhiên liệu bay JetA1, LPG và sản phẩm hóa dầu (polypropylene). Đáng chú ý, gia tăng tỷ trọng các sản phẩm này sẽ là định hướng của BSR khi triển khai dự án nâng cấp và mở rộng nhà máy.

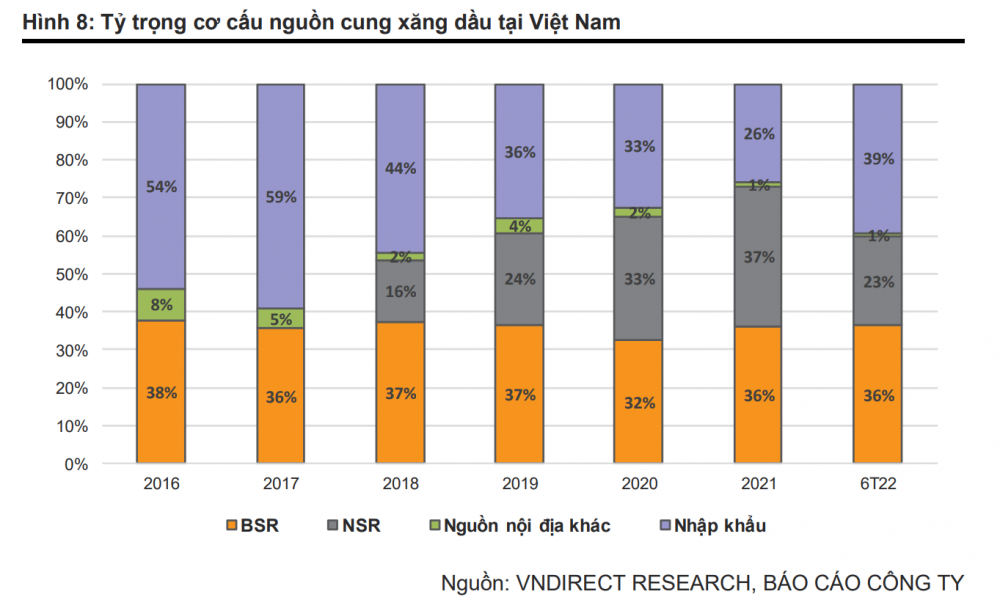

Sản lượng sản xuất của BSR chiếm khoảng 35% tổng nhu cầu nội địa

Hiện tại, nhu cầu xăng dầu trong nước khoảng 18 triệu m3 hàng năm, và nguồn cung trong nước đến từ BSR và Nhà máy lọc dầu (NMLD) Nghi Sơn (NSR) đáp ứng ~75% tổng nhu cầu. Tỷ trọng nguồn nhập khẩu liên tục giảm kể từ năm 2017, trước khi đảo ngược xu hướng này trong 6 tháng đầu năm 2022 do NMLD Nghi Sơn hoạt động dưới công suất do các vấn đề khó khăn tài chính. Do đó, nhờ chính sách ưu tiên các nguồn trong nước, VND cho rằng không có rủi ro cạnh tranh đáng kể đối với việc tiêu thụ sản phẩm của BSR trong vài năm tới do nguồn cung trong nước hiện vẫn chưa đáp ứng được hết nhu cầu xăng dầu nội địa.

margin:0px;" title="Nguồn: VNDIRECT RESEARCH"> margin:0px;" title="Nguồn: VNDIRECT RESEARCH"> |

| Nguồn: VNDIRECT RESEARCH |

Hiệu quả hoạt động của BSR cao hơn các NMLD trong khu vực

Đối với thị trường trong nước, hiện có hai NMLD đang hoạt động tại Việt Nam. Bên cạnh NMLD Dung Quất, NMLD Nghi Sơn (NSR) đặt tại Nghi Sơn, Thanh Hóa đã đi vào hoạt động từ năm 2018. Trong khi NSR vẫn ghi nhận kết quả không khả quan với khoản lỗ lũy kế 3,3 tỷ USD từ năm 2018. Và trong 6 tháng đầu năm 2022, NSR đã phải giảm công suất vận hành do vấn đề tài chính, khiến nguồn cung trong nước thiếu hụt. Thì ngược lại, BSR vẫn duy trì công suất vận hành cao trên 100% trong nhiều năm, cho thấy hiệu suất ấn tượng trừ năm 2020 do sự bùng phát của dịch Covid-19 và giá dầu giảm sâu.

So sánh với các nhà máy lọc dầu trong khu vực trong nửa đầu năm 2022, hầu như các NMLD độc lập như BSR và các nhà máy của Thái Lan (Star Petroleum, Thai Oil) đã ghi nhận kết quả ấn tượng nhờ crack spread tăng mạnh. Trong khi đó, các công ty đa lĩnh vực (bao gồm cả hóa dầu và phân phối sản phẩm xăng dầu) có KQKD kém hơn do tỷ suất LN hóa dầu ở mức thấp trong 6T22.

Trong đó, VND cho rằng BSR có khả năng sinh lời ấn tượng nhất nhất so với các công ty cùng ngành nhờ: (1) BSR vẫn duy trì công suất vận hành NMLD cao bất chấp đại dịch Covid-19 bùng phát nhờ chính sách ưu tiên các nguồn hàng trong nước, và (2) BSR không sử dụng bất kỳ công cụ phòng ngừa rủi ro nào, giúp BSR có thể tối đa hóa lợi nhuận khi giá dầu và crack spread đều tăng đột biến.

Hưởng lợi từ mặt bằng crack spread cao hơn do cuộc khủng hoảng Nga – Ukraine và nhu cầu tiêu thụ phục hồi

KQKD của BSR có mối tương quan cao với crack spread và giá dầu

Dầu thô chiếm khoảng 93% giá vốn hàng bán (GVHB) của công ty. Trong khi đó, BSR thường duy trì lượng dầu thô tồn kho tương đương bình quân 30 ngày sản xuất để đảm bảo NMLD hoạt động liên tục. Do đó, biến động giá dầu thô tác động mạnh đến KQKD của BSR vì công ty thường nhập nguyên liệu đầu vào căn cứ theo giá dầu thế giới. Nhìn chung, công ty phải đối mặt với rủi ro biến động giá dầu thế giới, đặc biệt là khi giá dầu giảm mạnh như nửa đầu năm 2020 do giá bán sản phẩm giảm nhanh hơn so với chi phí sản xuất và BSR còn phải tiến hành trích lập dự phòng giảm giá hàng tồn kho. Ngược lại, nếu giá dầu thô và sản phẩm lọc dầu tiếp tục tăng, công ty sẽ có thể cải thiện tỷ suất lợi nhuận gộp của mình.

Theo VND, crack spread các sản phẩm lọc dầu, đặc biệt là crack spread xăng đã giảm đáng kể từ năm 2018 do sự cạnh tranh cao từ các NMLD mới của Trung Quốc, gây áp lực mạnh lên biên LN gộp của BSR trong cùng kỳ. Sau đó, biên LN gộp đã được cải thiện kể từ năm 2021 nhờ crack spread phục hồi, và đạt mức kỷ lục trong Q2/22 (20,8%) nhờ sự gia tăng mạnh mẽ của crack spread các sản phẩm lọc dầu trên toàn cầu.

Crack spread các sản phẩm lọc dầu dự kiến sẽ duy trì ở mức cao, là tín hiệu tốt cho các NMLD trong một vài năm tới

|

| Nguồn: VNDIRECT RESEARCH |

VND thấy rằng refined crack spreads đã giảm đáng kể kể từ năm 2017 do sự cạnh tranh cao từ các NMLD mới của Trung Quốc. Tuy nhiên, đại dịch Covid-19 đã dẫn đến việc đóng cửa hoàn toàn của nhiều NMLD ở một số khu vực, gây ra sự suy giảm công suất lọc dầu toàn cầu và làm giảm sự cạnh tranh trong ngành.

Trong 6T22, crack spread các sản phẩm lọc dầu, đặc biệt là crack spread dầu diesel đã tăng rất mạnh trên toàn cầu kể từ khi Nga tấn công Ukraine vào tháng 2 do: (1) lo ngại về sự thiếu hụt nguồn cung ở châu Âu khi người mua tránh nguồn cung đến từ Nga theo sau các lệnh trừng phạt, (2) việc các NMLD ngừng hoạt động ở Mỹ và châu Âu, và hoạt động với công suất thấp tại Trung Quốc, và (3) sự gia tăng hoạt động vận tải đường bộ, kéo theo nhu cầu nhiên liệu gia tăng.

Sau đó, crack spread xăng đã giảm đáng kể kể từ tháng 7/2022 do lo ngại về suy thoái kinh tế và mức lợi nhuận tăng mạnh đã kích hoạt sự phục hồi công suất vận hành của các NMLD trên toàn cầu. Trong khi đó, crack spread diesel vẫn duy trì ở mức cao nhờ vào tính đa dụng của nó như làm nhiên liệu cho các phương tiện vận tải và đặc biệt là làm nguồn nhiên liệu cho máy phát điện diesel (thay thế cho điện khí).

|

| Nguồn: VNDIRECT RESEARCH |

Đối với triển vọng thị trường lọc dầu, báo cáo mới nhất của GlobalData chỉ ra rằng công suất phân xưởng chưng cất dầu thô (CDU) toàn cầu dự kiến sẽ tăng trưởng 11,0% trong 4 năm tới, có khả năng tăng từ 105,6 triệu thùng/ngày vào năm 2022 lên 117,2 triệu thùng/ngày vào năm 2026, trong đó châu Á dự kiến sẽ chiếm ưu thế vượt trội so với các khu vực khác. Hơn 60% vốn đầu tư của khu vực dự kiến sẽ xuất phát từ Ấn Độ, Trung Quốc và Indonesia.

Tuy nhiên, VND kỳ vọng các nước phương Tây sẽ là điểm đến tiềm năng cho tình trạng dư cung của thị trường lọc dầu châu Á trong những năm tới, dựa vào các nguyên nhân sau:

VND kỳ vọng sự giảm tốc trong việc mở rộng các NMLD tại Trung Quốc kể từ năm 2025 trở đi khi Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) công bố kế hoạch đạt đỉnh lượng khí thải carbon dioxide trước năm 2030. Để đạt được mục tiêu, tổng công suất NMLD ở Trung Quốc không được vượt quá 20 triệu thùng/ngày vào năm 2025. Các NMLD với công suất nhỏ (thấp hơn 40.000 thùng/ngày) và không hiệu quả (công suất vận hành <80%) sẽ dần bị loại bỏ. Việc này sẽ giúp làm giảm sự cạnh tranh cao trong khu vực về dài hạn, điều vốn đã gây áp lực giảm mạnh lên crack spread các sản phẩm lọc dầu trong thời gian qua.

Trong khi nguồn cung bổ sung tại khu vực châu Á và Trung Đông có vẻ cao trong giai đoạn 2022-2026, VND cho rằng các khu vực khác với tình trạng thiếu hụt sản phẩm xăng dầu tinh chế sẽ giúp cân bằng việc thặng dư nguồn cung.

Các NMLD châu Âu có nguy cơ đóng cửa cao trong vài năm qua vì chúng có tuổi đời lớn hơn, quy mô nhỏ hơn và ít tiết kiệm năng lượng hơn so với các phân xưởng chưng cất dầu thô (CDU) mới tại Trung Đông và Trung Quốc. Công suất lọc dầu của châu Âu có xu hướng giảm mạnh kể từ năm 2006 khi nhiều NMLD ở đây đã cắt giảm chi phí đầu tư trong những năm qua, điều đó có nghĩa là các nhà máy này không thể đạt công suất tối đa trong một thời gian dài.

Hơn nữa, các nhà máy này rất phụ thuộc vào nguồn cung dầu thô của Nga, điều này làm trầm trọng thêm tình trạng thiếu hụt các sản phẩm xăng dầu tại lục địa này sau khi Nga tấn công Ukraine. Do đó, VND kỳ vọng các nước phương Tây sẽ là điểm đến tiềm năng cho nguồn cung mới của khu vực châu Á và Trung Đông, giúp hạn chế tình trạng dư cung và hỗ trợ cho crack spread các sản phẩm lọc dầu.

Sau khi giảm mạnh từ tháng 7, VND tin rằng crack spread xăng sẽ dần phục hồi trong phần còn lại của năm nay. Crack spread dầu diesel vẫn sẽ ở mức cao trong năm nay do dầu diesel là nguồn nguyên liệu chính của máy phát điện diesel, một nguồn khả thi để thay thế cho nhiệt điện than và khí đốt trong bối cảnh tình trạng nguồn cung thắt chặt ở cả thị trường than và khí đốt tự nhiên trên toàn cầu.

Nhìn chung, crack spread các sản phẩm xăng dầu sẽ dần hạ nhiệt trong giai đoạn 2023-24, tuy nhiên vẫn ở sẽ duy trì mức cao so với thời kỳ trước cuộc khủng hoảng Nga – Ukraine nhờ vào: (1) nhu cầu phục hồi sau đại dịch, (2) thị trường dầu thô và xăng dầu thành phẩm tiếp tục thắt chặt do cuộc khủng hoảng Nga – Ukraine kéo dài, đặc biệt là ở châu Âu, và (3) việc cắt giảm phát thải carbon sẽ làm hạn chế sự gia tăng công suất lọc dầu trong dài hạn. Mặt bằng crack spread cao sẽ là tín hiệu tốt cho các nhà máy lọc dầu (bao gồm cả BSR) trong những năm tới.

Động lực tăng trưởng trong dài hạn từ việc nâng cấp và mở rộng NMLD

Đa dạng hóa các nguồn nguyên liệu để đảm bảo công suất vận hành của nhà máy lọc dầu

NMLD Dung Quất ban đầu được thiết kế để tinh chế dầu thô ngọt và nhẹ từ mỏ Bạch Hồ và một số mỏ dầu lân cận. Tuy nhiên, do sản lượng dầu thô của Việt Nam (và cả mỏ dầu Bạch Hồ) giảm kể từ năm 2015, BSR phải tìm kiếm nhiều nguồn cung thay thế để đảm bảo công suất vận hành của nhà máy. Hiện tại, NMLD Dung Quất có thể tinh chết hỗn hợp chứa hơn 20% dầu thô từ các mỏ khác trong nước và nguồn nhập khẩu, chẳng hạn như dầu Azeri từ Azerbaijan, dầu WTI từ Mỹ hay dầu Bonny Light từ Nigeria.

Trong ba năm tới, VND tin rằng BSR vẫn sẽ tận dụng tối đa nguồn nguyên liệu trong nước để hạn chế rủi ro địa chính trị trên thế giới, cũng như tận dụng lợi thế về khoảng cách và chi phí vận chuyển. Ngoài ra, VND kỳ vọng BSR sẽ tăng dần tỷ trọng nguyên liệu nhập khẩu lên khoảng 25% trong 3 năm tới để đảm bảo công suất vận hành. Và VND nhận thấy tác động hai chiều của xu hướng này đối với các hoạt động của BSR. Một mặt sẽ phát sinh chi phí cho quá trình nghiên cứu, phát triển, và nâng cấp các máy móc hiện tại để chưng cất các loại dầu thô khác (dầu chua hơn và nặng hơn). Mặt khác, nếu thành công, BSR có thể chủ động đa dạng hóa nguồn nguyên liệu cho hoạt động của nhà máy trong dài hạn. Dầu thô nhập khẩu với giá cả hợp lý (thường thấp hơn giá dầu Bạch Hồ), cộng với nguồn cung dồi dào cũng sẽ mang lại lợi ích về chi phí nguyên liệu cho BSR. Cuối cùng, việc giảm thuế nhập khẩu dầu thô từ mức 5% xuống 0% từ 2019 cũng tạo điều kiện cho BSR thực hiện chiến lược này.

|

| Nguồn: VNDIRECT RESEARCH |

Đáng chú ý, BSR cũng đã xây dựng kế hoạch nhập khẩu các nguyên liệu bán thành phẩm được chưng cất từ dầu thô (như T-DAO, VGO, naphtha, reformate, residue, andsubstitute propylene) để chế biến. Gần đây, BSR cũng đã đề xuất giảm thuế nhập khẩu MFN của các mặt hàng condensate từ mức 3% xuống 0% và các nguyên liệu bán thành phẩm khác được chưng cất từ dầu thô từ mức 5% xuống 0%. Trong trường hợp đề xuất được phê duyệt, BSR sẽ có thể tiết giảm được chi phí và đa dạng hóa các loại nguyên liệu trong thời gian tới.

Dự án nâng cấp và mở rộng NMLD là động lực tăng trưởng trong dài hạn

Trong năm 2022, BSR đã trình đề xuất cuối cùng cho dự án mở rộng NMLD Dung Quất lên Tập đoàn dầu khí Việt Nam (PVN) và chờ sự phê duyệt của Chính phủ. Theo đề xuất hiện tại, công suất NMLD sẽ được tăng thêm 17% lên 7,6 triệu tấn/năm.

Các sản phẩm xăng và dầu diesel sẽ được nâng cấp để đáp ứng các tiêu chuẩn khí thải Euro V. Hỗn hợp dầu thô sẽ bao gồm 53% dầu Azeri và 47% dầu ESPO, tuy nhiên tỷ lệ chính xác của mỗi loại sẽ được làm rõ trong bản thiết kế tiền cơ sở cuối cùng (FEED).

NMLD mới có thể xử lý tới 14 loại dầu thô, bao gồm hai loại trong nước và 12 loại nhập khẩu. VND tin rằng đây sẽ là cơ hội cho BSR tiếp cận nhiều loại dầu thô có hàm lượng lưu huỳnh cao hơn và giá cả cạnh tranh hơn với nguồn cung dồi dào trên thế giới, đặc biệt là trong bối cảnh sản lượng dầu trong nước đã giảm trong nhiều năm. VND hy vọng BSR sẽ có thẻ khởi động dự án mở rộng và nâng cấp vào cuối năm 2023, và đưa vào vận hành thương mại vào đầu năm 2027.

|

| Nguồn: VNDIRECT RESEARCH |

Hiện tại, nhà máy lọc dầu đang có 5 xu thế chính. Thứ nhất, các NMLD phải liên kết với các đơn vị khai thác dầu thô để tồn tại. Thứ hai, các NMLD được liên kết với nhà tiêu thụ sản phẩm. Thứ ba, các NMLD phải chuyển sang hóa dầu. Thứ tư, NMLD tiếp tục hoạt động và sẽ dần dần chuyển sang hóa dầu. Và cuối cùng, trong trường hợp không phù hợp với bất kỳ xu hướng nào ở trên, họ sẽ phải đóng cửa vĩnh viễn. Đối với BSR, khi nhu cầu xăng dầu của Việt Nam vẫn còn nhiều tiềm năng tăng trưởng trong tương lai, BSR sẽ chọn phương án thứ tư: chuyển dần sang lĩnh vực hóa dầu và các sản phẩm có giá trị gia tăng cao như LPG, JetA1.

Tình hình tài chính vững mạnh sẽ hỗ trợ cho việc triển khai dự án nâng cấp mở rộng NMLD

Tình hình tài chính ngày càng được cải thiện trong nhiều năm qua, tạo bệ đỡ cho BSR triển khai dự án nâng cấp và mở rộng NMLD

Do NMLD Dung Quất hoạt động ổn định và không có khoản đầu tư lớn nào nên BSR đã đẩy mạnh trả nợ vay để cải thiện tình hình tài chính, đặc biệt ở giai đoạn 2015-17. Tỷ lệ D/E của BSR đã giảm từ gần 2,0 lần giai đoạn 2012-13 xuống còn 0,29 lần trong năm 2021, trong đó nợ dài hạn để đầu tư NMLD giảm 96% xuống còn 942 tỷ đồng vào cuối năm 2021. Trong khi đó, nhờ hoạt động kinh doanh đạt hiệu quả cao (trừ năm 2020), BSR đã tích luỹ được một lượng tiền mặt dồi dào vào cuối Q2/22, tăng 4,5 lần so với năm 2018.

Sau khi giảm mạnh nợ vay trong giai đoạn 2015-17, VND nhận thấy rằng tỷ suất sinh lời của BSR có xu hướng biến động cùng chiều với giá dầu do chi phí tài chính không còn ảnh hưởng đáng kể đến KQKD của công ty. VND kỳ vọng hệ số ROE của BSR sẽ tăng lên mức cao kỷ lục trong một năm 2022 chưa từng có tiền lệ (đối với thị trường dầu mỏ), sau đó giảm xuống khoảng 18% trong giai đoạn 2023-24.

VND cho rằng bức tranh tài chính lành mạnh hiện tại sẽ là bệ đỡ để BSR thực hiện dự án nâng cấp và mở rộng NMLD Dung Quất với vốn đầu tư dự kiến là 1,26 tỷ USD. Tỷ lệ D/E có thể tăng trở lại từ năm 2023 do công ty tăng nợ vay để tài trợ cho các dự án nâng cấp và mở rộng. Tuy nhiên, tình hình tài chính của BSR vẫn sẽ vững chắc trong vài năm tới nhờ triển vọng kinh doanh khả quan.

Đáng chú ý, môi trường lãi suất cao trong thời gian gần đây có thể mang lại lợi ích ngắn hạn cho BSR do doanh nghiệp đang sở hữu lượng tiền mặt dồi dào (với tiền mặt ròng là 21.597 tỷ đồng vào cuối Q2/22). Điều này sẽ giúp củng cố hiệu quả hoạt động của BSR trước khi công ty bước vào giai đoạn đầu tư.

Dự phóng KQKD giai đoạn 2022-2024

Lợi nhuận nhiều khả năng đã đạt đỉnh trong Q2/22

VND cho rằng crack spread xăng đã giảm mạnh từ đầu tháng 7 khi nền kinh tế toàn cầu giảm tốc do lạm phát cao và người dân bắt đầu sử dụng phương tiện công cộng thay thế cho xe động cơ xăng. Trong khi đó, crack spread diesel đã phục hồi mạnh trở lại nhờ tính đa dụng của nó, đặc biệt là trong công nghiệp và sản xuất điện, đưa mảng dầu diesel trở thành nhân tố đóng góp chính vào KQKD của BSR trong phần còn lại của năm nay. Nhìn chung, sự đảo chiều xu hướng này gây ảnh hưởng tiêu cực đến KQKD của BSR. Và do đó, VND cho rằng LN của BSR có khả năng đã đạt đỉnh vào Q2/22.

Dự phóng tăng trưởng LN ròng sẽ đạt đỉnh trong năm 2022 nhưng vẫn duy trì ở mức cao trong giai đoạn 2023-24 nhờ mặt bằng crack spread sản phẩm lọc dầu cao hơn do cuộc khủng hoảng Nga – Ukraine.

Trong giai đoạn 2022-24, VND kỳ vọng công suất vận hành của BSR sẽ ở mức 105%-107%, ngoại trừ năm 2023 do đượt bảo dưỡng định kỳ (trong khoảng 50 ngày) nhờ: (1) chính sách ưu tiên tiêu thụ nguồn cung nội địa và (2) lợi thế của BSR về giá bán sản phẩm và chi phí vận chuyển.

Nhìn chung, sau khi công bố KQKD kỷ lục trong 6 tháng đầu năm 2022, VND cho rằng BSR sẽ khó ghi nhận sự tăng trưởng lợi nhuận trong nửa cuối năm do: (1) crack spread các sản phẩm lọc dầu có thể đã đạt đỉnh trong Q2/22, đặc biệt là crack spread xăng đã giảm xuống thấp hơn mức năm 2021, và (2) giá dầu dự kiến sẽ giảm dần trong cuối năm 2022, điều này có thể khiến BSR phải ghi nhận các khoản trích lập giảm giá hàng tồn kho. Nhìn chung, VND dự báo LNST 6 tháng cuối năm giảm nhẹ 9% svck, theo đó LN ròng năm 2022 sẽ tăng 128,4% svck. Trong năm 2023-2024, LN ròng dự báo sẽ giảm 40,1% svck do ảnh hưởng của đượt bảo dưỡng định kỳ trong năm 2023, trước khi quay trở lại quỹ đạo tăng trưởng trong năm 2024 với tốc độ tăng trưởng 12,2% svck.

VND đưa ra khuyến nghị Khả quan cho BSR với giá mục tiêu là 27.300 đ/cp, dựa trên tỷ trọng tương đương EV/EBITDA mục tiêu năm 2023 là 6,5 lần (tương đương mức trung bình của nhà máy lọc dầu châu Á là 6,5-7 lần) và cổ phiếu trên giá trị sổ sách - đo lường giá so với tài sản ròng.">P/B mục tiêu năm 2023 là 1,5 lần (+0,5 độ lệch chuẩn so với P/B trung bình 4 năm). VND áp dụng premium độ lệch chuẩn 0,5 lên P/B trung bình 4 năm để phản ánh môi trường giá dầu cao và việc crack spread dự kiến duy trì ở mức cao (so với mức trước khủng hoảng Nga – Ukraine) trong một vài năm tới do cuộc xung đột kéo dài.

Với tiềm năng tăng giá 35,5%, bao gồm tỷ suất cổ tức là 1,47%, VND cho rằng đây là cơ hội khá hấp dẫn để tích lũy một cổ phiếu tốt, có vị thế vững chắc trong ngành như BSR. Theo VND, khả năng phục hồi của crack spread xăng sau đợt sụt giảm mạnh trong Q3/22 sẽ là động lực tăng giá tiềm năng trong ngắn hạn cho BSR, do giá cổ phiếu BSR thường rất nhạy cảm với diễn biến của crack spread xăng dầu thành phẩm.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán #chứng khoán phái sinh #Cổ phiếu tâm điểm #đại hội cổ đông #chia cổ tức #phát hành cổ phiếu #bản tin bất động sản #Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| 6 mã cổ phiếu đầu ngành, có mức định giá hấp dẫn trong tháng 10 Chứng khoán Agribank (Agriseco Research) đánh giá cơ hội tích lũy đầu tư dài hạn sẽ đến với những cổ phiếu đầu ngành, có mức ... |

| Thị trường dù đã ở mức "hấp dẫn", sự thận trọng vẫn được đặt lên hàng đầu Với những diễn biến như hiện tại, chuyên gia cho rằng thị trường vẫn chưa được khả quan và vẫn thiên về phòng thủ nhiều ... |

| Chứng khoán Shinhan gợi ý 10 mã cổ phiếu năng lượng xanh tiềm năng trong tháng 10 CTCK Shinhan (SSV) cho biết, tại COP26, Việt Nam đã cam kết đưa ra mục tiêu trung hòa carbon bằng 0 trước 2050. Dựa vào ... |

Nguyễn Tâm