Jeffrey Roach, Kinh tế trưởng của LPL Financial, cho biết: “Khi lạm phát ở Mỹ giảm chậm, các nhà đầu tư quốc tế ngày càng lo ngại rằng các ngân hàng trung ương toàn cầu sẽ kéo dài chiến dịch tăng lãi suất cho đến hết năm nay”.

Chỉ số giá tiêu dùng cá nhân tháng 1/2023 - thước đo mà FED theo dõi chặt chẽ để đánh giá lạm phát - đã tăng 5,4% so với một năm trước. Con số này tăng 5,3% trong tháng trước đó và cao hơn nhiều so với những gì các nhà kinh tế đã mong đợi.

Trong khi đó, nền kinh tế Mỹ đã tạo thêm nhiều việc làm hơn gấp đôi trong tháng 1 so với dự báo, trong khi tỷ lệ thất nghiệp giảm xuống mức thấp nhất trong ít nhất 50 năm.

Theo công cụ FedWatch của CME Group, thị trường hiện đang đặt cược vào xác suất 59% ngân hàng trung ương có thể tăng lãi suất mục tiêu lên 5,5% vào tháng 6 này.

Một nền kinh tế toàn cầu hóa và chuỗi cung ứng được kết nối chặt chẽ có nghĩa là giá cao hơn ở một quốc gia có thể dễ dàng truyền dẫn sang một quốc gia khác. Ngoài ra còn có hiệu ứng thay thế: Khi lợi tức trái phiếu của Mỹ tăng lên, nhiều vốn sẽ chảy vào thị trường Mỹ để thu được lợi nhuận cao hơn - đây cũng là một yếu tố khác nữa có thể gây áp lực buộc các ngân hàng trung ương khác phải nâng lãi suất cũng như để giữ lại vốn không bị chảy ra ngoài.

Wei Li, chiến lược gia trưởng đầu tư toàn cầu của BlackRock, cho biết: "Động lực về lãi suất của Mỹ có lực hấp dẫn trên toàn thế giới và các quốc gia mắc nợ nhiều hơn thường dễ bị ảnh hưởng hơn trước những động thái của Mỹ.

Thật vậy, nhiều ngân hàng trung ương lớn trên thế giới đã theo sự dẫn dắt của FED, tăng chi phí đi vay của họ trong năm qua. Kể từ báo cáo việc làm của Mỹ trong tháng 1 được công bố, nhiều ngân hàng trung ương dự kiến sẽ nâng lãi suất lên mức cao hơn nữa - và trong một thời gian dài hơn - so với suy nghĩ trước đây.

|

|

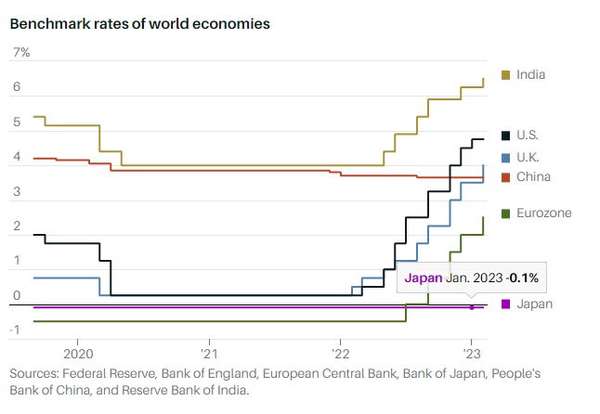

Lãi suất chuẩn của các nền kinh tế thế giới. Nguồn: Ngân hàng Dự trữ Liên bang Mỹ, Ngân hàng Trung ương Anh, Ngân hàng Trung ương Châu Âu, Ngân hàng Trung ương Nhật Bản, Ngân hàng Nhân dân Trung Quốc và Ngân hàng Dự trữ Ấn Độ. |

Ví dụ, Ngân hàng trung ương Thụy Điển, Riksbank, trước khi báo cáo số lượng việc làm mới nhất của Mỹ được công bố, dự kiến sẽ đưa lãi suất lên đỉnh cao là 3,2% vào tháng 6. Giờ đây, thị trường đang dự đoán lãi suất cao nhất có thể là 3,8% và kéo dài đến cuối năm 2023.

Tương tự như vậy, lãi suất cao nhất dự kiến của Ngân hàng Dự trữ Úc đã được đẩy từ 3,7% lên 4,4% và thị trường hiện kỳ vọng các đợt tăng lãi suất sẽ tiếp tục cho đến cuối năm thay vì dự báo trước đó là đến tháng 6.

Alan Ruskin, chiến lược gia vĩ mô của Deutsche Bank cho biết: “Thông thường, các chủ đề, chẳng hạn như lạm phát khó khăn và khả năng hạ cánh mềm vượt qua ranh giới các quốc gia và Mỹ là quốc gia đi đầu trong các xu hướng kinh tế thúc đẩy các hoạt động của ngân hàng trung ương và các thị trường tài chính".

Dưới đây là một góc nhìn về cách các nền kinh tế lớn khác đang thực hiện để xử lý vấn đề lạm phát.

|

|

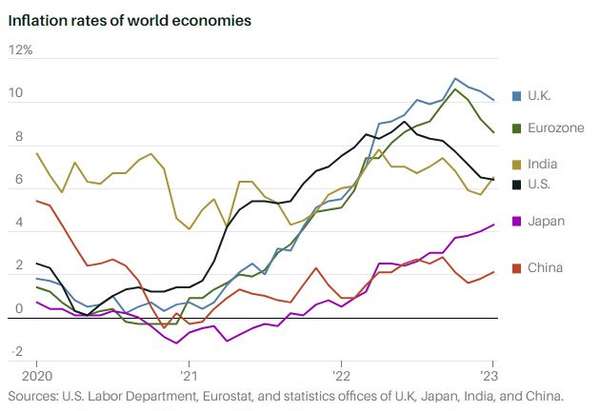

Tỷ lệ lạm phát của các nền kinh tế thế giới. Nguồn: Bộ Lao động Mỹ, Cơ quan Thống kê châu Âu và các cơ quan thống kê của Anh, Nhật Bản, Ấn Độ và Trung Quốc. |

Anh

Ngân hàng Trung ương Anh (BOE) bắt đầu tăng lãi suất vào cuối năm 2021 khi lãi suất ở mức 0,1%. BOE đã tăng lãi suất chuẩn10 lần và gần đây đã đẩy lên 4,0%, mức cao nhất kể từ năm 2008.

Tại cuộc họp gần đây nhất, BOE đưa ra tín hiệu tình thế có thể đang thay đổi.

Thống đốc BOE Andrew Bailey cho biết: “Chúng tôi đã thấy những dấu hiệu đầu tiên cho thấy lạm phát đã đảo chiều. “Nhưng vẫn còn quá sớm để tuyên bố chiến thắng, áp lực lạm phát vẫn còn đó.”

Tỷ lệ lạm phát của Anh đạt đỉnh vào tháng 10 năm ngoái, ở mức 11,1%, nhưng kể từ đó đã giảm xuống 10,1% vào tháng Giêng năm nay. BOE kỳ vọng các đợt tăng lãi suất trước đây sẽ đưa lạm phát của nước này xuống khoảng 4% vào cuối năm nay. Trước đó, lạm phát năm 2023 được dự báo ở mức khoảng 5%.

Khu vực đồng tiền chung châu Âu

Ngân hàng Trung ương châu Âu (ECB), chịu trách nhiệm về 20 quốc gia trong khu vực sử dụng chung đồng euro, bắt đầu chu kỳ tăng lãi suất muộn hơn nhiều so với Mỹ và Anh. Tính đến tháng 7 năm ngoái, lãi suất tiền gửi ngân hàng vẫn ở mức âm, nhưng đã tăng nhanh chóng để đạt mức 2,5% vào tháng 2 năm nay.

Lạm phát toàn phần của khu vực đồng euro đã giảm, với tốc độ khá nhanh - kể từ khi đạt đỉnh 10,6% vào tháng 10, hiện ở mức 8,6% (tháng 1). Nhưng chỉ số giá lõi, loại trừ các mặt hàng dễ bay hơi như thực phẩm và nhiên liệu, tiếp tục tăng.

Tại cuộc họp gần đây nhất, ECB đã phát đi tín hiệu dự kiến sẽ có ít nhất một đợt tăng lãi suất 50 điểm cơ bản nữa, có thể là vào tháng 3, đồng thời tái khẳng định rằng cơ quan này sẽ tiếp tục hành trình trong cuộc chiến chống lại lạm phát cao.

Ấn Độ

Ấn Độ đã đi theo một con đường tương tự như hầu hết các nước phương Tây. Ngân hàng Dự trữ Ấn Độ (RBI) bắt đầu nâng lãi suất chuẩn vào đầu năm 2022- khi lãi suất này ở mức 4% - và gần đây nhất đã đẩy lãi suất này thêm 25 điểm cơ bản, lên 6,50%, mức cao nhất kể từ trước đại dịch COVID-19.

Nhiều nhà kinh tế kỳ vọng RBI sẽ tăng lãi suất thêm 25 điểm cơ bản nữa vào tháng 4, nhưng có khả năng sau đó sẽ kết thúc chu kỳ thắt chặt vì phải cân nhắc tác động của những lần tăng trước đó. Đã có dấu hiệu lạm phát hạ nhiệt và tăng trưởng yếu đi.

Lạm phát ở nền kinh tế lớn thứ ba châu Á đã duy trì trên mức giới hạn cho phép của ngân hàng trung ương là 6% trong phần lớn năm 2022. Mặc dù các con số đã dịu đi một chút trong tháng 11 và tháng 12, nhưng lạm phát đã tăng vọt lên 6,5% trong tháng 1 do giá lương thực tăng tốc trở lại.

Nhật Bản

Nhật Bản có một câu chuyện khác với phương Tây. Lãi suất của nước này đã ở mức cực thấp trong nhiều thập kỷ do tình trạng trì trệ kinh tế và tiền lương.

Lạm phát gần đây được coi là một điều tốt cho đất nước có tốc độ tăng trưởng thấp và không có gì ngạc nhiên khi Ngân hàng Trung ương Nhật Bản (BOJ) không thực hiện bất kỳ thay đổi nào đối với lãi suất của mình, vốn đã duy trì ở mức âm 0,1% kể từ năm 2016. Kết quả là, quốc gia này chứng kiến tỷ lệ lạm phát tiếp tục tăng, từ mức tăng trưởng âm năm 2021 lên 4,3% tính đến tháng 1/2023.

Tuy nhiên, một số người tham gia thị trường kỳ vọng rằng BOJ cuối cùng cũng có thể cùng với các đồng nghiệp khác của mình đẩy lãi suất cao hơn trong năm nay. Vào tháng 12/2022, BOJ đã tăng nhẹ giới hạn đối với chính sách kiểm soát đường cong lợi suất, nhằm hạn chế lãi suất đối với trái phiếu chính phủ dài hạn. BOJ cũng sẽ có một Thống đốc mới vào tháng 4, thay thế người tiền nhiệm cực kỳ ôn hòa trong 10 năm qua.

Vị chiến lược gia trưởng đầu tư toàn cầu của BlackRock cho rằng, sự thay đổi trong chính sách tiền tệ của Nhật Bản là vấn đề khi nào chứ không phải là “nếu”. Và khi điều đó xảy ra, nó có thể có tác động lớn đến động lực lãi suất toàn cầu do lượng trái phiếu nước ngoài mà các tổ chức Nhật Bản nắm giữ rất lớn.

Tuy nhiên, mọi thứ có thể mất một thời gian. Ruskin lưu ý rằng những bình luận gần đây từ Thống đốc mới được đề cử của BOJ cho đến nay nghe có vẻ ôn hòa. Ông nói: “Những hy vọng vào đầu năm nay về một BOJ diều hâu hơn đã bị dập tắt trong thời điểm hiện tại".

Thị trường hiện kỳ vọng lãi suất của Nhật Bản sẽ tăng nhẹ lên 0,2% vào cuối năm 2023 và 0,5% vào cuối năm 2025.

Trung Quốc

Nền kinh tế Trung Quốc đã bị ảnh hưởng nặng nề trong đại dịch COVID-19, đặc biệt là khi Bắc Kinh thực hiện chính sách nghiêm ngặt Zero - Covid khiến đất nước bị phong tỏa trong gần ba năm. Sau khi chính phủ trung ương chuyển sang lập trường ủng hộ tăng trưởng vào tháng 12 năm ngoái, nền kinh tế lớn thứ hai thế giới bắt đầu có dấu hiệu phục hồi.

Lạm phát ở Trung Quốc, ở mức 2,1% tính đến tháng 1/2023, không phải là mối quan tâm lớn đối với nước này vào lúc này. Ngân hàng Nhân dân Trung Quốc (PBOC) đã giữ nguyên lãi suất cho vay cơ bản - lãi suất cơ bản cho vay kỳ hạn một năm ở mức 3,65% và lãi suất kỳ hạn 5 năm ở mức 4,30% - kể từ tháng 8 năm ngoái.

Nhiều nhà kinh tế cho rằng PBOC thậm chí có thể cắt giảm lãi suất cơ bản trong năm nay để thúc đẩy nhu cầu trong nước, trước những thách thức đối với triển vọng tăng trưởng như xuất khẩu suy yếu và niềm tin của người tiêu dùng mong manh.

(Nguồn: barrons.com)

Hải Yến -