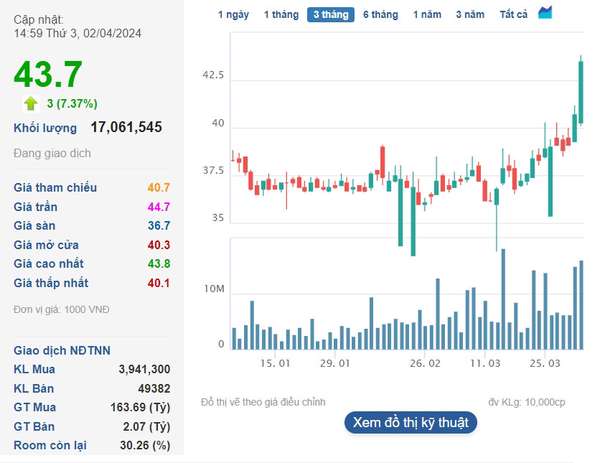

Đóng cửa phiên giao dịch ngày 2/4, cổ phiếu PVS của Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam tiếp tục vượt đỉnh ngoạn mục với việc tăng thêm 7,73%, qua đó đẩy thị giá lên mức 43.700 đồng/cổ phiếu - mức giá cao nhất kể từ khi doanh nghiệp lên sàn (đã điều chỉnh). Vốn hóa thị trường cũng theo đó lập kỷ lục gần 21.000 tỷ đồng, tăng khoảng 65% sau một năm, đưa PVS trở thành cái tên giá trị nhất sàn HNX.

margin:0px;" title="Đi tìm động lực giúp cổ phiếu PVS "> margin:0px;" title="Đi tìm động lực giúp cổ phiếu PVS "> |

Động lực chính thúc đẩy cổ phiếu PVS liên tục vượt đỉnh lịch sử được cho là nhờ cú huých từ siêu dự án Lô B – Ô Môn. Theo đó, siêu dự án Lô B – Ô Môn (quy mô 12 tỷ USD) đang được kỳ vọng sẽ trở thành cú huých với ngành dầu khí nói chung và PVS cũng không ngoại lệ.

Ngày 28/3 vừa qua, Tập đoàn Dầu khí quốc gia Việt Nam (PVN) đã ký kết với đối tác các thỏa thuận thương mại, đánh dấu bước ngoặt quan trọng trong quá trình triển khai chuỗi dự án khí điện Lô B - Ô Môn.

PVS hiện đang tham gia đấu thầu hợp đồng thứ 4 của dự án Lô B với giá trị khoảng 400 triệu USD và hợp đồng cho thuê tàu FSO. Bên cạnh đó, công ty đã nhận được Thư thỏa thuận giới hạn của ba hợp đồng đầu tiên EPCI#1, 2, 3 của dự án phát triển mỏ Lô B, tổng giá trị 1,2 tỷ USD. Ban lãnh đạo PVS thông tin sẽ nhận được Quyết định đầu tư cuối cùng (FID) vào đầu quý 2/2024.

KBSV kỳ vọng FID của dự án sẽ chính thức được trao sẽ giúp PVS có thể tăng tốc thi công và ghi nhận doanh thu trong năm 2024. Các dự án quy mô lớn khác như Lạc Đà Vàng (đã nhận FID); Nam Du U Minh (ký kết thỏa thuận khung mua bán khí) và Sư Tử Trắng 2B (đàm phán Hợp đồng chia sản phẩm dầu khí mới) cũng sẽ tạo ra khối lượng công việc lớn cho PVS giai đoạn 2024-2028.

|

| Danh sách các dự án tiền năng của PVS (Nguồn: PVS, KBSV) |

Bên cạnh đó, PVS còn có lợi thế cạnh tranh lớn trong mảng xây lắp điện gió ngoài khơi tại khu vực Đông Á và Đông Nam Á. Trong tháng 2/2024, lãnh đạo PVS cũng cho biết công ty đã ký mới các hợp đồng và được trao thầu khoảng 1,5 tỷ USD cho các dự án điện gió ngoài khơi. KBSV tạm thời giả định tổng backlog cho các dự án điện gió ngoài khơi quốc tế tiềm năng của PVS đạt khoảng 1 tỷ USD trong giai đoạn 2024-2028.

Theo KBSV, mảng FSO/FPSO thời gian tới được kỳ vọng sẽ được hưởng lợi nhờ sự ấm lên của thị trường E&P nội địa. Hiện PVS đang đấu thầu cho dự án Lạc Đà Vàng. PVS được dự báo sẽ đầu tư một FSO/FPSO trị giá khoảng 300 triệu USD dành riêng cho cả vòng đời dự án (10 năm) dưới hình thức liên kết góp vốn với đối tác. Ngoài ra, PVS cũng đang theo dõi sát sao cơ hội đấu thầu FSO/FPSO cho dự án Lô B Ô Môn.

|

| Cổ phiếu PVS liên tục vượt đỉnh lịch sử |

Một động lực khác thúc đẩy cổ phiếu PVS đi lên là kết quả kinh doanh khởi sắc năm vừa qua. Theo BCTC hợp nhất kiểm toán năm 2023, lợi nhuận sau thuế của PVS đã tăng thêm 160 tỷ so với báo cáo tự lập trước đó. Phần tăng thêm chủ yếu đến từ việc điều chỉnh giảm giá vốn bán hàng và chi phí quản lý doanh nghiệp.

Kết thúc năm 2023, PVS ghi nhận doanh thu thuần đạt 19.374 tỷ đồng, tăng 18% so với năm trước. Lãi ròng cũng tăng 12% so với năm 2022, lên mức 1.060 tỷ đồng, cao nhất trong vòng 8 năm qua, kể từ năm 2016. Đây cũng là lần đầu tiên lợi nhuận của PVS trở lại trên mức nghìn tỷ kể từ giai đoạn 2014-2015 khi giá dầu cao "chót vót".

Tính đến cuối năm 2023, tổng tài sản của PVS đạt hơn 26.400 tỷ đồng, tăng khoảng 500 tỷ so với đầu năm. Đáng chú ý, PVS hiện có đến hơn 10.000 tỷ tiền mặt (tiền, tương đương tiền và tiền gửi ngắn hạn), chiếm gần 40% tổng tài sản. Khoản tiền gửi lớn mang về cho PVS hàng trăm tỷ đồng tiền lãi mỗi năm, đóng góp đáng kể vào lợi nhuận của doanh nghiệp này.

Lượng tiền mặt dồi dào giúp PVS chủ động với các kế hoạch chi tiêu tài chính trong đó có hoạt động chia cổ tức. Từ khi lên sàn năm 2007, chưa năm nào doanh nghiệp này không chia cổ tức bằng tiền cho cổ đông - mặc dù mức tỷ lệ cổ tức không quá cao, thường dưới 15%.

Mới đây, Chứng khoán Vietcap (VCSC) cũng đã điều chỉnh khuyến nghị dành cho cổ phiếu PVS của Dịch vụ Kỹ thuật Dầu khí Việt Nam. Cụ thể, VCSC nâng giá mục tiêu của PVS thêm 12% lên 47.800 đồng/cổ phiếu và nâng khuyến nghị từ khả quan lên mua cho PVS. Giá mục tiêu cao hơn là do VCSC nâng dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2024-2028 thêm 12% (tương ứng +3%/+6%/+14%/+9%/+28% cho các năm 2024/25/26/27/28).

| 3 kịch bản của thị trường chứng khoán tháng 4 và phương án hành động cho nhà đầu tư Trong báo cáo phân tích thị trường mới đây, Bộ phận Nghiên cứu và Phân tích Công ty CP FIDT (FIDT Research) đã đưa ra ... |

| "Cậu ấm" nhà Chủ tịch Ngân hàng SHB Đỗ Quang Hiển "bơm" trăm tỷ mua cổ phiếu SHS Ông Đỗ Quang Vinh - Chủ tịch Chứng khoán Sài Gòn - Hà Nội và là con trai doanh nhân Đỗ Quang Hiển - Chủ ... |

| Agriseco gợi ý 5 nhóm ngành tiềm năng và đưa 6 cổ phiếu được "chọn mặt gửi vàng" Agriseco vừa đưa ra gợi ý các nhóm ngành giàu tiềm năng tăng giá nhất trong mùa báo cáo quý 1, cùng với đó là ... |

Linh Đan