Mới đây, Công ty CP Phân bón Dầu khí Cà Mau (Đạm Cà Mau, HOSE: DCM) đã công bố báo cáo tài chính hợp nhất quý I/2024 với nhiều tín hiệu tích cực. Tổng doanh thu bán hàng và cung cấp dịch vụ đạt 2.885 tỷ đồng, tăng nhẹ 2% so với cùng kỳ.

margin:0px;" title="Xuất khẩu thuận lợi, Đạm Cà Mau (DCM) báo lãi 350 tỷ đồng, “của để dành” tăng gấp 14 lần"> margin:0px;" title="Xuất khẩu thuận lợi, Đạm Cà Mau (DCM) báo lãi 350 tỷ đồng, “của để dành” tăng gấp 14 lần"> |

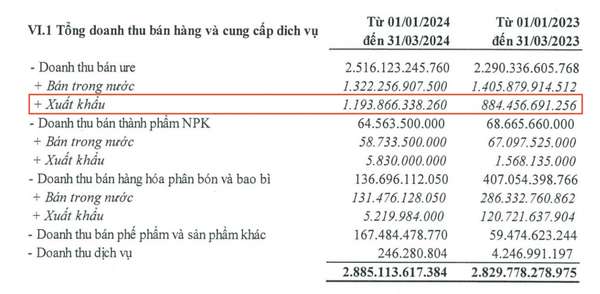

| Cơ cấu tổng doanh thu bán hàng và cung cấp dịch vụ quý I/2024 của Đạm Cà Mau |

Thuyết minh báo cáo tài chính cho thấy, hoạt động xuất khẩu ure là “trụ đỡ” cho tăng trưởng khi mang về xấp xỉ 1.194 tỷ đồng, tăng 35% so với cùng kỳ, chiếm 41% cơ cấu doanh thu. Trong khi đó, dù vẫn là hoạt động mang về nhiều tiền nhất cho Đạm Cà Mau song doanh thu bán ure trong nước đã suy giảm 6% so với cùng kỳ. Đáng chú ý, tại các mảng kinh doanh cốt lõi khác như NPK, hàng hoá phân bón và bao bì, doanh thu của doanh nghiệp đều đồng loạt đi lùi với sự suy giảm mạnh của hoạt động bán hàng trong nước.

Sau giảm trừ, doanh thu thuần của Đạm Cà Mau đạt 2.744 tỷ đồng, tăng gần 2% so với cùng kỳ. Trong khi đó, giá vốn hàng bán ghi nhận ở mức xấp xỉ 2.039 tỷ đồng, tương ứng giảm gần 6%, nhanh hơn mức giảm của doanh thu. Điều này giúp lợi nhuận gộp tăng gần 25%, đạt xấp xỉ 710 tỷ đồng.

Kết thúc 3 tháng đầu năm, Đạm Cà Mau mang về 131 tỷ đồng doanh thu tài chính, tăng 10% so với cùng kỳ. Trong kỳ, chi phí lãi vay đột biến đã đẩy chi phí tài chính tăng tới gần 56%. Dù vậy, khoản mục này vẫn được giữ ở mức 14 tỷ đồng, khá nhỏ so với doanh thu tài chính và cả các loại chi phí khác của doanh nghiệp. Báo cáo tài chính của Đạm Cà Mau ghi nhận chi phí bán hàng lên tới 337 tỷ đồng, tăng 22% so với cùng kỳ. Trong khi đó, mặc dù giảm 20% so với cùng kỳ nhưng chi phí quản lý doanh nghiệp vẫn “neo” cao, đạt xấp xỉ 115 tỷ đồng.

Khấu trừ chi phí và thuế, Đạm Cà Mau lãi ròng gần 350 tỷ đồng, tăng 52% so với cùng kỳ. So với mục tiêu lợi nhuận sau thuế năm 2024 đạt xấp xỉ 795 tỷ đồng, doanh nghiệp đã thực hiện được 44% chỉ tiêu đề ra. Đây được xem là “màn khởi động” tích cực cho năm 2024 của “ông lớn” ngành phân bón sau mức giảm “sốc” năm 2023.

báo lãi 350 tỷ đồng, “của để dành” tăng gấp 14 lần") |

| Giải trình kết quả kinh doanh quý I/2024 của Đạm Cà Mau |

Tính hết ngày 31/3/2024, quy mô tổng tài sản của Đạm Cà Mau nâng lên mức 15.744 tỷ đồng. Trong đó, lượng tiền mặt và tiền gửi ngân hàng lên đến 10.929, chiếm 70% tổng tài sản. Trong 3 tháng đầu năm, lượng tiền gửi ngân hàng không kỳ hạn của Đạm Cà Mau tăng tới 788 tỷ đồng, còn lượng tiền gửi có kỳ hạn lại giảm 430 tỷ đồng.

Không chỉ sở hữu một “ví tiền” dày dặn, kỳ kinh doanh này,“ông lớn” ngành phân bón còn có hàng trăm tỷ đồng “của để dành”. Cụ thể, khoản mục người mua trả tiền trước ngắn hạn ghi nhận ở mức 333 tỷ đồng, tăng 14 lần so với cùng kỳ. Đáng chú ý, phần lớn các khoản trả trước này nằm tại các doanh nghiệp nước ngoài, một lần nữa cho thấy những tín hiệu tích cực trong hoạt động xuất khẩu của Đạm Cà Mau.

báo lãi 350 tỷ đồng, “của để dành” tăng gấp 14 lần") |

| Khoản mục người mua trả tiền trước ngắn hạn của Đạm Cà Mau tăng đột biến, chủ yếu đến từ phía các khách hàng nước ngoài |

Về phía nguồn vốn, tổng nợ phải trả của Đạm Cà Mau tính đến ngày 31/3/2024 ghi nhận ở mức 5.423 tỷ đồng, tăng nhẹ 3% so với cùng kỳ. Trong đó, tổng nợ vay đạt gần 1.410 tỷ đồng, bao gồm 1.407 tỷ đồng nợ vay ngắn hạn và xấp xỉ 3 tỷ đồng nợ vay dài hạn. Theo thuyết minh, toàn bộ 1.407 tỷ đồng nợ vay ngắn hạn là khoản vay của Đạm Cà Mau tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) - Chi nhánh Thủ Thiêm. Khoản vay vốn này có kỳ hạn 2 tháng, với lãi suất 2,6-3%năm. Còn mục vay dài hạn thể hiện khoản vay của Công ty CP Bao bì Dầu khí Việt Nam - công ty con của Đạm Cà Mau tại Ngân hàng TMCP Công thương Việt Nam (HOSE: Vietinbank, HOSE: CTG) - Chi nhánh Bạc Liêu theo các hợp đồng hạn mức tín dụng với thời hạn vay từ 3-7 năm để phục vụ cho mục đích đầu tư, mua sắm, xây dựng tài sản cố định của công ty.

Về triển vọng kinh doanh năm 2024 của Đạm Cà Mau, các tổ chức tài chính đều đưa ra các nhận định tích cực. Chứng khoán Yuanta đánh giá, kết quả kinh doanh của “ông lớn” ngành phân bón sẽ được cải thiện khi giá phân bón ure phục hồi nhờ xu hướng tăng giá khí đốt, sự hạn chế của nguồn cung ure trong nước và hoạt động cấm xuất khẩu phân bón của Trung Quốc. Hãng chứng khoán này viện dẫn dự báo của Hiệp hội Phân bón Thế giới (IFA) cho biết, tổng nhu cầu tiêu thụ phân bón có xu hướng tăng nhẹ, ước tăng khoảng 1,2% trong năm 2024, chủ yếu nhờ nhu cầu phân bón tăng ổn định 5 - 7% tại khu vực Nam Á và Mỹ Latinh.

báo lãi 350 tỷ đồng, “của để dành” tăng gấp 14 lần") |

| Đạm Cà Mau ghi nhận những tín hiệu tích cực trong quý đầu năm |

Cũng theo Chứng khoán Yuanta, động lực tăng trưởng của Đạm Cà Mau còn đến từ thương vụ mua lại Công ty TNHH Phân bón Hàn Việt (KVF) với giá trị đầu tư khoảng 600 tỷ đồng trong bối cảnh Nhà máy Đạm Cà Mau đã luôn hoạt động trên 100% công suất. Việc thâu tóm thành công KVF sẽ giúp nâng công suất mảng NPK của Đạm Cà Mau lên 660.000 tấn/năm so với mức 300.000 tấn/năm hiện nay của Nhà máy NPK thuộc Đạm Cà Mau, đồng thời giúp “ông lớn” ngành phân bón thâm nhập sâu hơn loạt thị trường mục tiêu như TP. Hồ Chí Minh, Tây Nguyên,… Đặc biệt, Đạm Cà Mau còn có lợi thế hơn so với các doanh nghiệp NPK khác khi có khả năng tự chủ được nguồn phân ure đầu vào. Còn theo theo Chứng khoán Rồng Việt (VDSC), sản lượng kinh doanh 2024 của Đạm Cà Mau có thể sẽ được nâng lên 280.000 tấn, tăng thêm 100.000 tấn thông qua kênh tiêu thụ của KVF. Cần biết, ngày 1/4 vừa qua, KVF đã chính thức “về chung nhà” với Đạm Cà Mau, mở ra những kỳ vọng tươi sáng cho công ty mẹ.

Yuanta Việt Nam dự phóng, trong năm nay, Đạm Cà Mau mang về 14.988 tỷ đồng doanh thu và 2.510 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 19% và 126% so với mức thực hiện của năm 2023.

| Đạm Cà Mau (DCM) đặt kế hoạch 2024 thận trọng, dự kiến lợi nhuận thấp nhất 3 năm qua Phân bón Dầu khí Cà Mau vừa công bố kế hoạch kinh doanh năm 2024 với các chỉ tiêu khá thận trọng. |

| "Bỏ túi" 1.100 tỷ đồng sau một năm, Đạm Cà Mau mạnh tay "bơm tiền" dự án tại Bình Định Công ty CP Phân bón Dầu khí Cà Mau (HOSE: DCM) đầu tư nhà máy sản xuất phân bón công suất 50 nghìn tấn, tổng ... |

| Động lực tăng trưởng từ thương vụ M&A, target nào cho cổ phiếu DCM? Theo Chứng khoán Yuanta Việt Nam, động lực tăng trưởng của DCM đến từ M&A, trong khi công suất Nhà máy đạm Cà Mau luôn ... |

Thái Hà