Nhu cầu về cá tra vẫn chưa hề hạ nhiệt

Trong báo cáo triển vọng ngành cá tra của Chứng khoán Vietcombank (VCBS) cho biết, lạm phát toàn cầu tăng cao khiến người dân chuyển nhu cầu từ các sản phẩm cao cấp sang các hàng hóa có giá trị phải chăng hơn. Trên thị trường xuất khẩu thủy sản, cá minh thái và cá tra là hai sản phẩm có cùng phân khúc giá. Tuy nhiên xung đột Nga-Ukraine kéo dài khiến nguồn cung cá minh thái từ Nga bị thiếu hụt, mở đường cho cá tra Việt Nam có cơ hội tiếp cận các thị trường nước ngoài.

cổ phiếu thủy sản tiềm năng đáng đầu tư trong năm 2023" style="max-width:100%; padding:0px; margin:0px;" title="VCBS chỉ ra 2 mã cổ phiếu thủy sản tiềm năng đáng đầu tư trong năm 2023"> cổ phiếu thủy sản tiềm năng đáng đầu tư trong năm 2023" style="max-width:100%; padding:0px; margin:0px;" title="VCBS chỉ ra 2 mã cổ phiếu thủy sản tiềm năng đáng đầu tư trong năm 2023"> |

| Nguồn: VASEP |

Bên cạnh đó, các dịp lễ như Tạ ơn, Giáng sinh và năm mới khiến cho nhu cầu tiêu thụ cá tăng cao ở các quốc gia phương Tây. Đồng thời, việc mở cửa trở lại của Trung Quốc (thị trường thứ 2 trên thế giới về tiêu thụ cá tra) sau chính sách Zero Covid đã thúc đẩy nhu cầu cá tra trên toàn thế giới tăng trở lại.

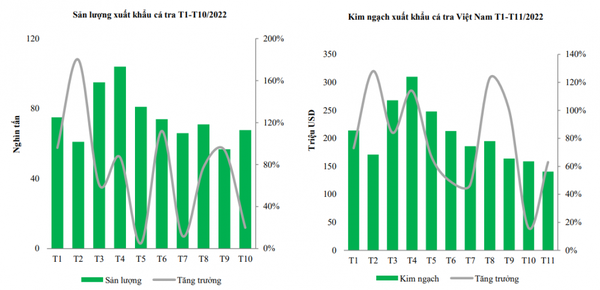

Sản lượng cá tra của Việt Nam từ tháng 1 đến tháng 10/2022 hầu như đều tăng trưởng hơn 60% so với năm 2021. Tuy nhiên, sản lượng và kim ngạch xuất khẩu trong quý 3/2022 giảm lần lượt là 25% và 33% so với quý 2/2022.

Nguyên nhân đến từ việc lượng tồn kho tại các thị trường nhập khẩu thường đạt đỉnh từ tháng 6, 7. Đặc biệt tại thị trường Mỹ (chiếm thị phần lớn nhất trong cơ cấu xuất khẩu cá tra của Việt Nam) có năm tài chính kết thúc vào 30/6 nên các doanh nghiệp sẽ cố gắng xả kho vào thời điểm này, khiến giá cá hạ nhiệt.

Xuất khẩu cá tra có giảm sụt nhẹ ở các tháng gần đây là do Trung Quốc mới chỉ nới lỏng một phần các biện pháp phong tỏa, đồng thời bên Mỹ đang bị thiếu hụt nhân sự về logistic, khiến nhiều lô hàng bị kẹt lại cảng chưa đến được tay người mua. Nhìn chung, nhu cầu về cá tra vẫn chưa hề hạ nhiệt, tuy nhiên một số yếu tố ngoại cảnh vẫn tác động tiêu cực đến quá trình xuất khẩu của các doanh nghiệp.

VCBS khuyến nghị 2 mã cổ phiếu thủy sản tiềm năng trong năm 2023

Đối với Công ty CP Nam Việt (HOSE: ANV) VCBS cho biết, theo kết quả về thuế chống bán phá giá lần thứ 17 (POR17) của Bộ thương mại Mỹ, ANV được hưởng mức thuế suất 0%. Việc này khiến doanh nghiệp quyết định quay trở lại thị trường Mỹ. Tính đến thời điểm cuối tháng 9/2022, ANV đã xuất được 11 công sang thị trường Mỹ, vượt gấp đôi chỉ tiêu ban đầu là 5 công. ANV cũng đang lên kế hoạch để trong 2-3 năm tới, sản lượng xuất khẩu sang thị trường Mỹ sẽ tăng trưởng từ 5-7%.

Mặt khác, ANV đang dần hồi phục sản lượng xuất khẩu sang Trung Quốc, doanh nghiệp đã xuất thêm được 80 công sang thị trường này. Ngoài xuất khẩu sang Thượng Hải như mọi khi, ANV đã tìm thêm được một số đối tác mới ở Bắc Kinh và Quảng Châu. Theo kế hoạch, sản lượng xuất khẩu tại thị trường Trung Quốc sẽ tăng trưởng từ 35-45% trong thời gian tới.

Bên cạnh đó, giá bán tại thị trường Trung Quốc cũng cao hơn so với các doanh nghiệp khác. Đối với thị trường châu Âu và Đông Nam Á, tình hình các đơn hàng của ANV vẫn đang ổn định.

Riêng với các đơn hàng sang Thái Lan đang tăng vọt, doanh nghiệp đang đưa được các đơn hàng của mình vào các siêu thị nên luôn bán được với giá tốt. ANV dự kiến sẽ nâng sản lượng xuất khẩu sang các thị trường này từ 10-15% trong thời gian tới.

Doanh thu xuất khẩu của ANV ở các thị trường trong 8 tháng đầu năm 2022 hầu như đều tăng trưởng mạnh mẽ từ 34% đổ lên. Đặc biệt, thị trường Nga và Brazil tăng trưởng gấp 2 và 3 lần so với cùng kỳ năm trước.

|

| Nguồn: ANV, VCBS tổng hợp |

VCBS dự báo, doanh thu cá tra của ANV cho năm 2022 và 2023 sẽ tăng trưởng lần lượt là 22% và 9% so với cùng kỳ, đem về lợi nhuận lần lượt là 642 và 693 tỷ đồng cho doanh nghiệp.

Ngoài ra, ANV đang mở rộng sản xuất sang mảng C&G (Collagen và Gelatin) khi liên doanh với Amicogen để tiến hành xây dựng nhà máy công suất 800 tấn/năm, tổng mức vốn đầu tư 6 triệu USD. Theo dự kiến, nhà máy Amicogen sẽ đem về doanh thu và lợi nhuận lần lượt là 36 triệu và 1,5 triệu USD/năm sau khi hoạt động hết công suất.

Các hoạt động kinh doanh khác của ANV gồm dự án Điện mặt trời tại Bình Phú (tổng công suất 650 KWH), đã vận hành được 1/3 dự án, đem lại lợi nhuận hơn 40 tỷ đồng trong nửa đầu năm 2022; mảng thi công công trình xây lắp đem về lợi nhuận hơn 8 tỷ đồng.

Theo đó, VCBS ước tính mức giá hợp lý cho cổ phiếu ANV là 39.393 đồng/cp dựa trên phương pháp FCFF. VCBS duy trì khuyến nghị MUA đối với cổ phiếu ANV.

Đối với Công ty CP Vĩnh Hoàn (HOSE: VHC), sau kết quả về thuế chống bán phá giá POR17, nhiều doanh nghiệp nhận được mức thuế suất ưu đãi 0% nên bắt đầu gia nhập vào thị trường Mỹ. Tuy nhiên thị phần của Vĩnh Hoàn tại Mỹ vẫn duy trì ổn định, do hằng năm Chính phủ Mỹ sẽ xem xét và đánh giá lại mức thuế chống bán phá giá áp dụng cho từng doanh nghiệp. Với kinh nghiệm hơn 20 năm xuất khẩu sang thị trường Mỹ, cùng đội ngũ luật sư chuyên nghiệp, VHC tự tin có thể duy trì mức thuế suất ưu đãi 0% qua các đợt đánh giá lại.

VCBS cho biết, trong 10 tháng đầu năm 2022, VHC vẫn duy trì ổn định thị phần của mình ở các thị trường. Doanh thu tăng trưởng mạnh mẽ ở hai thị trường Mỹ và châu Âu (lần lượt là 75% và 25%). Doanh thu xuất khẩu tại thị trường Trung Quốc tăng nhẹ 5%.

Các chính sách phong tỏa phòng trống dịch Covid của Trung Quốc đã khiến tình hình sản xuất của Trung Quốc bị đình trệ, tạo cơ hội cho một số doanh nghiệp Việt Nam có thể xuất khẩu thêm để bù đắp cho nhu cầu cao của thị trường này.

|

| Nguồn: VHC, VCBS tổng hợp |

10 tháng đầu năm 2022, doanh thu xuất khẩu tại thị trường Trung Quốc của VHC tăng nhẹ 5%, VHC sẽ tiếp tục tập trung vào thị trường Mỹ nhiều hơn, do thị trường Trung Quốc ưa thích mặt hàng rẻ, không phù hợp với dòng sản phẩm chất lượng cao của Vĩnh Hoàn vốn đáp ứng được những tiêu chuẩn khắt khe của thị trường Mỹ. Trong cơ cấu doanh thu của VHC những tháng vừa qua, thị trường Mỹ vẫn đứng đầu với tỷ trọng là 45%, đứng thứ 2 là thị trường Châu Âu 13%, doanh nghiệp cũng đã xuất thêm được nhiều lô hàng hơn vào các nước Châu Âu trong năm nay.

Doanh thu theo sản phẩm của VHC cũng cải thiện rõ rệt trong năm nay. Mảng cá tra fillet tăng mạnh 59%, tiếp đó là C&G với mức tăng trưởng là 41%. Tại thời điểm tháng 9 và tháng 10, doanh nghiệp đã chốt được nhiều đơn hàng cho tới quý 2/2023.

Theo nghị quyết HĐQT năm 2022, Vĩnh Hoàn sẽ chi 1.530 tỷ cho việc đầu tư trùng tu và xây dựng nhà máy mới, cải tạo vùng ao nuôi cá. Hiện tại, chỉ số FCR (hệ số chuyển đổi thức ăn thành một đơn vị sản phẩm trong ngành chăn nuôi) của VHC đang ở mức tối ưu hóa, nhỏ hơn mức FCR của thị trường là 1,6. Nhờ đó, Vĩnh Hoàn tiết kiệm được từ 75-80% chi phí nuôi cá so với mức giá bình quân của thị trường.

Doanh nghiệp đang hướng tới tự động hóa quy trình sản xuất, giảm thiểu chi phí nhân công và nâng khả năng tự chủ nguyên liệu của mình. Diện tích ao nuôi hiện tại của VHC là 720 ha và doanh nghiệp dự định sẽ mở rộng vùng ao nuôi từ 100-150 ha để duy trì tỷ lệ tự chủ 70% về nguyên liệu cá đầu vào.

Mảng C&G vẫn đang vận hành tốt, lợi nhuận gộp duy trì ở mức 30%. VHC cũng đang mở rộng sản xuất kinh doanh sang mảng trái cây sấy và nước hoa quả.

Theo đó, VCBS ước tính mức giá hợp lý cho cổ phiếu VHC là 76.552 đồng/cp dựa trên phương pháp FCFF. VCBS duy trì khuyến nghị NẮM GIỮ đối với cổ phiếu VHC.

Rủi ro: (1) Do ngành cá tra có tính chất chu kỳ, quý 4 hàng năm đang là thời kỳ cao điểm của ngành do cận kề các dịp lễ Tết. Giá cá sẽ hạ nhiệt dần trong nửa đầu năm 2023 khiến các doanh nghiệp sẽ ghi nhận doanh thu tăng trưởng âm và bắt đầu hồi phục từ khoảng quý 3/2023. (2) Thiếu hụt lao động ở các cảng biển, khiến việc vận chuyển các lô hàng bị đình trệ. (3) Hiện tượng thời tiết nóng lên ảnh hưởng đến việc chăn nuôi cá tra.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Đức Anh