Lựa chọn lối đi riêng?

Trong báo cáo ASEAN Perspectives mang tên “Fed một đường, ASEAN một nẻo?” vừa công bố, HSBC đánh giá, tự do tiền tệ trước FED sẽ ảnh hưởng đến thời điểm các ngân hàng trung ương ASEAN có thể cắt giảm lãi suất.

“Vấn đề chúng tôi muốn nói ở đây không phải là nguyên tắc cốt lõi của tự do chính sách tiền tệ. Chúng tôi đang nói đến mấu chốt của vấn đề đối với các ngân hàng trung ương ASEAN chính là mức độ tự do trong chính sách tiền tệ mỗi nước có được trước FED. Đáp án cho câu hỏi này chính là chìa khóa để xác định thời điểm các ngân hàng trung ương có thể cắt giảm lãi suất”, báo cáo của HSBC viết.

Theo HSBC, tự tách khỏi lộ trình của FED quá sớm có thể dẫn đến tình trạng rút vốn ồ ạt và giảm tỷ giá đột ngột, vì nhà đầu tư hướng đến lợi nhuận cao hơn. Đây là vấn đề cốt lõi cần cân nhắc đối với các nhà làm chính sách tiền tệ, có lẽ chỉ sau lạm phát và tăng trưởng.

“Một điểm cần lưu ý là nếu không có gì thay đổi, chúng tôi dự báo Fed sẽ bắt đầu cắt giảm lãi suất trong quý II/2024”, HSBC dự báo.

Những động thái điều chỉnh chính sách “lạc nhịp” với FED sẽ đem lại những ảnh hưởng nghiêm trọng với nền kinh tế. Thực tế cho thấy, từ tháng 6 tới tháng 11/2022, Fed đã không nương tay và triển khai liên tiếp bốn đợt tăng lãi suất 75 điểm cơ bản. Kết quả là một lượng lớn vốn đã chảy khỏi ASEAN. Các đồng nội tệ và tỷ giá chịu nhiều áp lực. Do đó, HSBC lưu ý, các ngân hàng trung ương ASEAN cần bám sát các quyết định của FED và các đợt tăng lãi suất, mặc dù mức độ ở mỗi nước một khác nhưng thực tế là vậy.

Câu chuyện của cả năm 2023 chủ yếu xoay quanh vấn đề làm sao để theo kịp FED. Tuy nhiên, đến nửa sau của năm 2023, tình hình lạm phát lại đảo chiều – chủ yếu nhờ áp lực giảm lạm phát do kinh tế Trung Quốc đại lục suy giảm gây ra. Theo HSBC, cắt giảm lãi suất giờ đang là vấn đề lớn tiếp theo cần quan tâm, vì vậy, để đánh giá sơ bộ được thời điểm diễn ra đợt cắt giảm, HSBC xem xét nền kinh tế nào có tự do chính sách tiền tệ nhất để có thể cắt giảm lãi suất sớm và tự tách mình độc lập khỏi Fed mà không xảy ra nguy cơ chảy vốn ồ ạt.

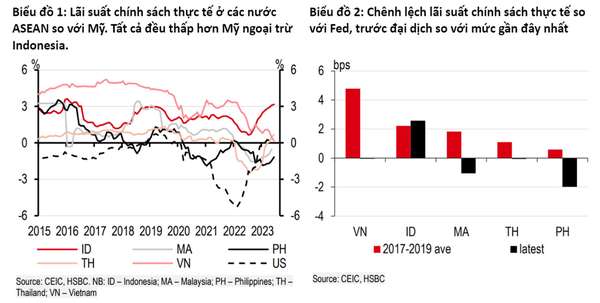

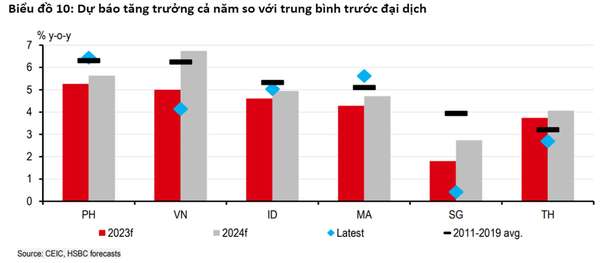

Lãi suất chính sách thực tế và FED

“Dựa trên lãi suất chính sách thực tế, chúng tôi tin rằng Indonesia có nhiều dư địa nhất để cắt giảm lãi suất chính sách còn Việt Nam và Philippines thì ngược lại”, báo cáo của HSBC viết.

HSBC cho biết, với biên độ giữa lãi suất chính sách thực tế của Ngân hàng trung ương Indonesia (Bank of Indonesia - BI) và lãi suất thực tế của FED hiện tại rộng hơn mức trước đại dịch, BI có dư địa để cắt giảm lãi suất sớm hơn.

Thực tế, HSBC kỳ vọng BI bắt đầu chu kỳ nới lỏng ngay khi cảm nhận được lãi suất của FED đã tới đỉnh, bắt đầu bằng một đợt giảm lãi suất 25 điểm cơ bản trong quý IV/2023. Ngược lại, các nền kinh tế ASEAN khác có lãi suất chính sách thực tế thấp hơn lãi suất của FED. Điều đó khiến các nước này dễ bị chảy vốn khi ngân hàng trung ương bắt đầu cắt giảm lãi suất chính sách và tách khỏi lộ trình của Fed.

Mức độ gián đoạn do chảy vốn nghiêm trọng tới đâu tùy thuộc vào mức độ độc lập của một nền kinh tế đối với vốn nước ngoài và khả năng giảm thiểu gián đoạn của ngân hàng trung ương.

Đầu tiên, cần xem xét phạm vi ảnh hưởng. Một điều hiển nhiên là khi nói đến vốn nước ngoài, các nền kinh tế ASEAN phụ thuộc rất nhiều vào Mỹ.

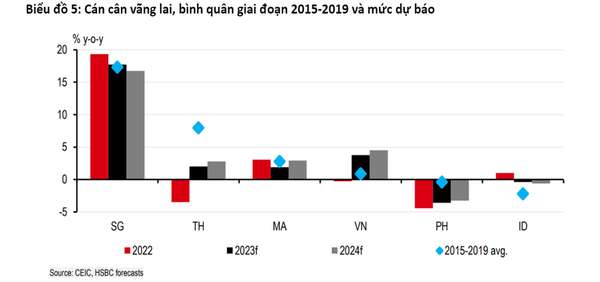

HSBC đánh giá, tình trạng thâm hụt tài khoản vãng lai của Indonesia được kỳ vọng sẽ cải thiện đáng kể (nghĩa là không còn thâm hụt) so với mức trước đại dịch, vì quốc gia này xuất khẩu thêm nhiều sản phẩm liên quan đến phương tiện chạy điện, đồng thời tận dụng giá than đá tăng – một loại khoáng sản Indonesia của yếu bán ra nước ngoài.

Ngược lại, Philippines, vốn bị thâm hụt kép (cả ngân sách lẫn tài khoản vãng lai), nhiều khả năng sẽ chứng kiến tình trạng thâm hụt tài khoản vãng lai càng nặng hơn trong những năm tới. Không chỉ vì lý do Philippines là một nền kinh tế dựa trên tiêu dùng mà còn bởi chính phủ nước này đang hướng tới một mục tiêu đầy tham vọng và thực sự cần thiết là chi tiêu trên 5% GDP cho cơ sở hạ tầng công cộng, vì thế sẽ đòi hỏi nhiều vật liệu từ nước ngoài như thép và công nghệ. Mặc dù vậy, khi so sánh hai nền kinh tế thâm hụt, Indonesia lại có vị thế tốt hơn Philippines để có thể tự tách mình khỏi FED.

Vậy, những nước có thặng dư tài khoản vãng lai như Singapore, Malaysia, Việt Nam và Thái Lan thì sao?. HSBC đánh giá, các quốc gia này có thặng dư dồi dào có thể trụ vững trước các động thái của FED, vì các quốc gia này không quá cần vốn nước ngoài – xuất khẩu có thể đủ để chi trả cho nhu cầu nhập khẩu.

HSBC kỳ vọng tài khoản vãng lai của Việt Nam được kỳ vọng sẽ cải thiện đáng kể. Việt Nam đang phải đối mặt với tình trạng nhu cầu trong nước yếu đi và nhập khẩu giảm, dẫn tới vị thế tài khoản vãng lai thuận lợi hơn. Xét ở một mức độ nhất định, điều đó cũng giúp ổn định tỷ giá đồng VND và mang lại chút dư địa cho các cơ quan quản lý tiền tệ để tự tách mình độc lập khỏi Fed khi phải tập trung hơn vào các vấn đề trong nước.

Với Singapore, HSBC cho biết, quốc gia này có tài khoản vãng lai dồi dào nhất, tương đương với 15% GDP, giúp nước này ít bị ảnh hưởng bởi tình trạng chảy vốn.

Mặt khác, Thái Lan ít khả năng đạt được mức thặng dư như trước đại dịch, khiến nước này kém trụ vững trước áp lực từ tình trạng chảy vốn. HSBC dự báo mức "lãi suất trung lập" của Thái Lan có thể cao hơn mức khoảng 1,50% của trước đại dịch, khiến Ngân hàng Trung ương Thái Lan (Bank of Thailand – BoT) phải giữ lãi suất cao hơn mức trước đại dịch trong một thời gian dài.

Mặc dù vậy, tất cả ngân hàng trung ương ở ASEAN đều dư khả năng giảm thiểu tác động của tình trạng chảy vốn và xoa dịu những biến động tiền tệ. Tất cả ngân hàng trung ương ASEAN đều có mức dự trữ đủ để trang trải cho các khoản nợ ngắn hạn của từng nền kinh tế.

“Mặc dù một số ngân hàng trung ương ở ASEAN có thể thận trọng trước các động thái của FED, họ cũng không nhất thiết phải theo sát từng động thái của FED. Các ngân hàng trung ương có chiến lược tiền tệ để giảm thiểu tác động của tình trạng chảy vốn, tạo một chút dư địa (không phải toàn bộ) để tự tách mình khỏi FED”, báo cáo HSBC viết.

Cắt giảm hay không cắt giảm?

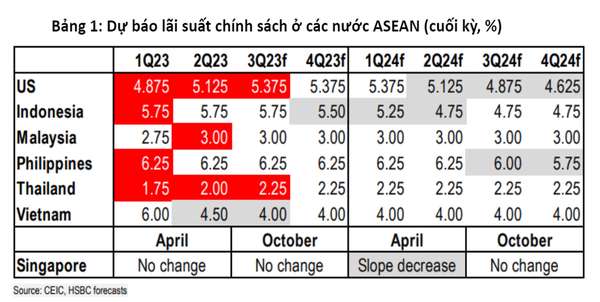

“Đó là câu hỏi đặt ra cho ASEAN, ngoại trừ Việt Nam”, HSBC viết. Ngân hàng Nhà nước Việt Nam (NHNN) đã đi trước khi giảm lãi suất chính sách 150 điểm cơ bản (xuống 4,50%) chỉ trong vòng 3 tháng. Thực tế, lãi suất chính sách của NHNN đã thấp hơn mức trước đại dịch và HSBC kỳ vọng thêm một đợt giảm 50 điểm cơ bản nữa.

Ngược lại, Ngân hàng Trung ương Malaysia Bank Negara Malaysia - BNM) đã bình thường hóa lãi suất chính sách trở lại mức trước đại dịch; còn BI, BSP và BoT đều đã tăng lãi suất lên mức cao hơn trước, trong đó, BSP thắt chặt nhất.

Sau khi đã đánh giá liệu các ngân hàng trung ương có cắt giảm lãi suất trong bối cảnh FED tạm ngưng tăng lãi suất nhưng vẫn giữ tâm thế "hawkish", các chuyên gia của HSBC xem xét các điều kiện trong nước có đảm bảo một đợt cắt giảm hay không. Nội dung cũng bao gồm phân tích liệu một nền kinh tế có bị ảnh hưởng bởi tình hình hàng hóa toàn cầu chậm lại ngay cả khi nhu cầu dịch vụ toàn cầu vẫn vẹn nguyên.

Cũng như sự tự do về chính sách tiền tệ trước Fed, sự ảnh hưởng của tình hình suy giảm toàn cầu đối với mỗi nước ASEAN cũng một khác. HSBC cho rằng, những nền kinh tế phụ thuộc vào hàng hóa hơn, như Việt Nam chẳng hạn, nhiều khả năng sẽ cảm nhận được sự sụt giảm trong nhu cầu toàn cầu nhiều hơn so với Philippines, một nền kinh tế định hướng dịch vụ.

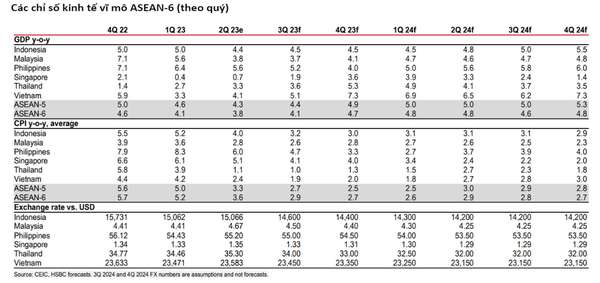

Về lạm phát, HSBC dự báo lạm phát sẽ tăng ở Thái Lan và Việt Nam trong năm 2024, nhưng không đủ cao để kích thích tăng lãi suất. Chẳng hạn, chỉ số CPI ở Thái Lan hiện đang ở dưới mức mục tiêu 1-3% của BoT. Đối với Việt Nam, HSBC kỳ vọng lạm phát sẽ tăng lên mức khoảng 3% trong nửa cuối năm 2024, thấp hơn nhiều so với ngưỡng 4,5% của NHNN.

HSBC cũng cho, trong khu vực ASEAN, Việt Nam và Singapore đều đang phải đối mặt với những thách thức do thương mại gây ra. Việt Nam đang phải đối mặt với khó khăn về nhiều mặt. Điều này thể hiện rõ qua tốc độ tăng trưởng GDP nửa đầu năm 2023 ở mức yếu khi chỉ đạt 3,7% so với cùng kỳ năm 2022 - sụt giảm mạnh so với tốc độ tăng trưởng 8% của năm 2022. Tương tự với Singapore, cũng là một quốc gia phụ thuộc vào thương mại toàn cầu.

Như vậy, cả hai nền kinh tế đều có lý do để cắt giảm lãi suất sớm hơn FED. HSBC cho rằng, tăng trưởng đã giảm tốc đủ nhiều để Việt Nam tính tới chuyện đảo ngược nỗ lực thắt chặt. Mặt khác, Singapore có thể sẽ bước đi thận trọng hơn.

Việt Nam và Philippines đều có những mối lo ngại rõ rệt trong nước – nhưng vì những lý do trái ngược nhau. Việt Nam đồng thời phải đối mặt với suy thoái thương mại và tín dụng suy giảm. Do đó, tăng trưởng đã chậm lại và NHNN đã nhanh chóng cắt giảm lãi suất để hỗ trợ nền kinh tế. Mặt khác, Philippines vẫn có thể cần hạ nhiệt thêm một chút để giảm lạm phát và duy trì cân bằng trong nước (tiết kiệm = đầu tư). Singapore cũng vậy, ở một mức độ nhất định, bị hạn chế bởi lạm phát cao và có thể cần phải thắt chặt tiền tệ trong một thời gian. Malaysia có vẻ rõ ràng về tăng trưởng và lạm phát, không cần tăng cũng như cắt giảm lãi suất. Thái Lan có thể sẽ duy trì lãi suất chính sách cao hơn mức trước đại dịch. Còn Indonesia đang có một vị thế tốt. Tăng trưởng chậm đã dẫn đến sự cân bằng kinh tế vĩ mô, tạo dư địa cho BI cắt giảm lãi suất chính sách.

Đoàn Hằng