Triển vọng ngành năm 2024

Theo SSI Research, đối với ngành cá tra, nhìn lại chu kỳ trước, giá bán trung bình phải mất từ 1,5-2 năm để chạm đáy và mất khoảng 4 năm để đi hết chu kỳ. Do đó, giá bán trung bình của cá tra có thể tăng trở lại trong nửa cuối năm 2024 hai năm từ đỉnh xuống đáy.

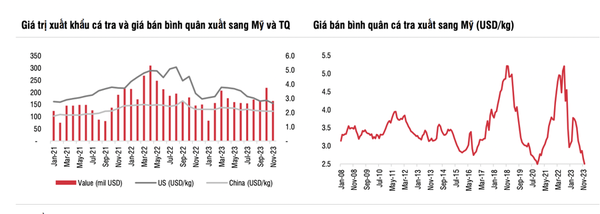

Kỳ vọng sản lượng xuất sang Châu Âu và Trung Quốc sẽ bù đắp một phần sự sụt giảm sản lượng xuất sang Mỹ trong nửa đầu năm 2024 và nhu cầu từ Mỹ sẽ phục hồi từ nửa cuối năm 2024 (mùa cao điểm). Trong tháng 12/2023, giá bán trung bình sang Mỹ và Trung Quốc lần lượt đạt 2,5 USD/kg (giảm 16% so với cùng kỳ) và 2,1 USD/kg (giảm 8% so với cùng kỳ), tiếp tục xu hướng giảm kể từ tháng 8/2022.

margin:0px;" title="Triển vọng ngành thủy sản năm 2024 và những cái tên đáng chú ý"> margin:0px;" title="Triển vọng ngành thủy sản năm 2024 và những cái tên đáng chú ý"> |

| Nguồn: SSI Research |

Đối với ngành tôm, các doanh nghiệp xuất khẩu tôm trong nước sẽ tập trung vào các sản phẩm có giá trị gia tăng và giá trị xuất khẩu theo tháng sẽ tăng với tốc độ chậm. Lưu ý rằng trong số các nước xuất khẩu tôm hàng đầu, Việt Nam đứng thứ 4 tại thị trường Mỹ (sau Ấn Độ, Indonesia, Ecuador) và đứng số 1 tại Nhật Bản, do Việt Nam có lợi thế sản xuất các sản phẩm có giá trị gia tăng với nguồn công nhân lành nghề sử dụng công nghệ xử lý tiên tiến.

Ecuador/Ấn Độ/Indonesia chủ yếu xuất khẩu tôm chưa qua chế biến với giá bán thấp. Trong tháng 12/2023, giá xuất khẩu tôm sang Mỹ đạt khoảng 6,8-7,6 USD/kg (giảm 13% so với cùng kỳ), so với giá xuất khẩu tôm của Việt Nam sang Mỹ ở mức 10,6 USD/kg (giảm 5% so với cùng kỳ). Giá bán tôm bình quân có thể duy trì ổn định hoặc tăng nhẹ so với cùng kỳ trong năm 2024 do nhu cầu tiêu dùng phục hồi yếu và phải cạnh tranh với Ecuador/Ấn Độ/Indonesia (giá chiết khấu cao hơn).

|

| Nguồn: SSI Research |

Do giá bán trung bình giảm, trong tháng 12/2023, giá cá nguyên liệu và cá giống lần lượt giảm 9% và 22% so với cùng kỳ. Giá tôm nguyên liệu giảm 19% so với cùng kỳ trong tháng 12/2023. Do sản lượng đơn đặt hàng phục hồi yếu, sẽ không thiếu nguồn cung tôm hay cá nguyên liệu và giá sẽ giảm nhẹ do nhu cầu yếu. Tuy nhiên, biên lợi nhuận gộp vẫn sẽ giảm so với cùng kỳ trong nửa đầu năm 2024 do giá bán trung bình giảm so với cùng kỳ và mức giảm nhanh hơn so với nguyên liệu đầu vào.

Chi phí vận chuyển tăng có thể làm suy yếu lợi nhuận của các doanh nghiệp xuất khẩu trong Q1/2024. Do căng thẳng tại Biển Đỏ leo thang, chi phí vận chuyển từ Việt Nam đến thị trường Mỹ/Châu Âu tăng hơn gấp đôi trong tháng 1/2024 so với tháng 12/2023. Ước tính chi phí vận chuyển tăng sẽ khiến chi phí vận chuyển/doanh thu của các doanh nghiệp xuất khẩu cá tra tăng khoảng 3-5% trong tháng 12/2023 lên 7-10% trong tháng 1/2024.

Hầu hết các doanh nghiệp xuất khẩu đều sử dụng hợp đồng FOB khi xuất khẩu, nghĩa là người mua sẽ chịu chi phí vận chuyển. Tuy nhiên, do nhu cầu vẫn suy yếu nên người mua có thể đàm phán với nhà cung cấp để chia sẻ gánh nặng. Vì vậy, các doanh nghiệp xuất khẩu trong Q1/2024 có thể phải đối mặt với chi phí bán hàng cao hơn hoặc giá bán thấp hơn cho đến khi căng thẳng Biển Đỏ hạ nhiệt.

Cổ phiếu tăng sát với VN-Index

Trong năm 2023, cổ phiếu ngành Thủy sản tăng 11,7% so với đầu năm, khá sát với mức tăng 12% của chỉ số VN-Index. Các cổ phiếu có diễn biến giá tích cực nhất bao gồm FMC (+47%); ANV (+43%); và VHC (+7%).

Với FMC, thị trường xuất khẩu tôm Nhật Bản vẫn duy trì tốt nhờ trang trại tôm mới đi vào hoạt động; ANV mới gia nhập thị trường Mỹ trong năm 2023. Trong khi đó, VHC với hoạt động xuất khẩu chính vào thị trường Mỹ lại ghi nhận kết quả yếu hơn ngành do thị trường này có mức suy giảm mạnh nhất.

|

| Nguồn: SSI Research |

Dự báo, năm 2024, lợi nhuận của ngành Thủy sản sẽ tăng khoảng 20%-30% so với cùng kỳ năm 2023 (chủ yếu là trong nửa cuối năm 2024), so với mức giảm lợi nhuận khoảng 50%-80% so với cùng kỳ trong năm 2023.

Theo SSI Research, tốc độ phục hồi chậm, chủ yếu là vào nửa cuối năm 2024, do xuất khẩu thủy sản Việt Nam tiếp tục có xu hướng giảm từ năm 2023 và yếu tố rủi ro có thể xuất hiện đối với các doanh nghiệp thủy sản trong quý I/2024 là chi phí bán hàng cao hơn hoặc giá bán thấp hơn cho đến khi căng thẳng Biển Đỏ hạ nhiệt.

Xét về định giá, cổ phiếu ngành Thủy sản hiện giao dịch ở mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E 2024 trong khoảng 9x-31x, phản ánh mức lợi nhuận dự kiến phục hồi trong năm 2024. Định giá cổ phiếu đang ở mức cao lịch sử, tuy nhiên chưa có dấu hiệu rõ ràng nào cho thấy giá cá tra sẽ phục hồi.

Với giả định giá cá tra sẽ phục hồi trong nửa cuối năm 2024, mức lợi nhuận năm 2024 có thể sẽ vẫn thấp hơn lợi nhuận trong giai đoạn 2021-2022. SSI Research lưu ý, bất kỳ dấu hiệu tích cực nào về sự phục hồi doanh thu tháng và giá bán trung bình đều có thể cải thiện tâm lý đối với cổ phiếu liên quan đến tôm/cá tra.

SSI Research cho rằng, mức định giá sẽ hướng về mức trên trong phạm vi P/E trung bình 10 năm trong khoảng 6x-11x, vì nhà đầu tư kỳ vọng lợi nhuận sẽ chạm đáy trong năm 2024, với mức tăng trưởng âm trong nửa đầu năm và tăng trưởng dương trong nửa cuối năm.

Những cái tên đáng chú ý

Theo danh mục cổ phiếu Thủy sản được SSI Research lựa chọn, FMC của Công ty CP Thực phẩm Sao Ta được đánh giá cao hơn với mức giá mục tiêu trong năm nay là 55.500 đồng/CP, tăng 23% so với cuối năm 2022.

Luận điểm đầu tư FMC của SSI Research dựa trên kết quả sơ bộ năm 2023, kim ngạch xuất khẩu Công ty CP Thực phẩm Sao Ta đạt 201 triệu USD (giảm 11% so với cùng kỳ năm 2022), mức giảm thấp hơn so với thị trường xuất khẩu tôm trong nước nói chung do thị trường trọng điểm của FMC là Nhật Bản vẫn duy trì ổn định.

Hiện, thị trường Nhật Bản chiếm 40% tổng doanh thu của doanh nghiệp này. Thị trường có giá bán trung bình cao hơn, ít cạnh tranh và rào cản gia nhập cao do quốc gia này ưa chuộng các sản phẩm có giá trị gia tăng. Ngoài ra, Vinfarm ở Vĩnh Thuận (203 ha) đi vào hoạt động hết công suất từ tháng 7/2023, giúp tăng khả năng sử dụng cung nguyên liệu đầu vào của Công ty CP Thực phẩm Sao Ta lên khoảng 40% trong năm 2024 (so với 30% vào năm 2022).

Một mã cổ phiếu khác được SSI Research đưa vào theo dõi là VHC của Công ty CP Vĩnh Hoàn với giá mục tiêu năm 2024 là 64.500 đồng/CP, tăng 4% so với cuối năm 2022. Theo SSI Research, Công ty CP Vĩnh Hoàn dẫn đầu các doanh nghiệp sản xuất cá tra với tăng trưởng kép lợi nhuận sau thuế đạt 27% giai đoạn 2017-2022. Sự phục hồi giá bán trung bình trong nửa cuối năm 2024 sẽ là động lực tăng trưởng chính của Công ty này.

Bên cạnh đó, Công ty CP Vĩnh Hoàn là doanh nghiệp niêm yết duy nhất được miễn thuế chống bán phá giá liên tục khi xuất khẩu cá tra sang Mỹ và SSI Research kỳ vọng Công ty CP Vĩnh Hoàn sẽ giữ được vị thế dẫn đầu tại thị trường Mỹ (40% thị phần).

| Cổ phiếu Hà Đô (HDG) liên tiếp "điều chỉnh", Dragon Capital mạnh tay "cắt lỗ" Một quỹ thành viên thuộc Dragon Capital đã bán tổng cộng 1,2 triệu cổ phiếu HDG trong hai phiên liên tiếp 8 - 9/1, ước ... |

| ACB và MBB liên tiếp vượt đỉnh, VN-Index rút chân mạnh mẽ Trong phiên giao dịch sáng cuối tuần, thị trường chứng khoán bất ngờ gặp phải áp lực chốt lời từ rất sớm. Tuy nhiên, lực ... |

| Phó Tổng Giám đốc CII muốn thoái sạch vốn trước thềm ĐHĐCĐ Mới đây, Công ty CP Đầu tư Hạ tầng Kỹ thuật TP. HCM (HOSE: CII) vừa có văn bản thông báo về đăng ký giao ... |

Nguyên Nam