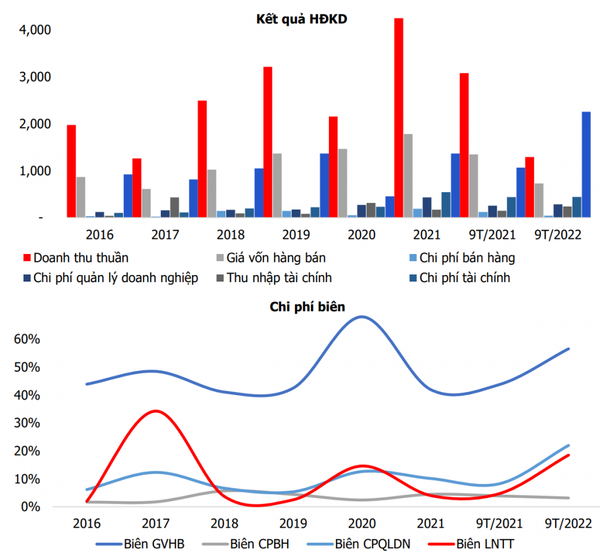

9 tháng đầu năm 2022 (9T/2022), doanh thu thuần của KBC chỉ đạt gần 1,3 nghìn tỷ đồng, giảm 58,1% so với cùng kỳ năm trước (YoY), trong đó chiếm tỷ trọng lớn nhất là doanh thu từ hoạt động cho thuê đất (51%) với hơn 661 tỷ đồng (-68,7% YoY). Kế đến là doanh thu từ chuyển nhượng BĐS và dự án đạt hơn 341 tỷ đồng (-16,2% YoY).

Trong khi đó, doanh thu từ các dịch vụ cho thuê kho và cung cấp nước sạch tăng nhẹ đạt hơn 247 tỷ đồng (+10,3% YoY). Giá vốn hàng bán ghi nhận giảm với tốc độ chậm hơn đạt hơn 728 tỷ đồng (+46% YoY) đẩy mức biên lợi nhuận gộp suy giảm đáng kể so với cùng kỳ đạt hơn 43,5%(9T/2021: 56,3%). Trong đó, biên lợi nhuận gộp suy giảm sâu nhất ghi nhận ở mãng chiếm tỷ trọng cao nhất là hoạt động cho thuê đất chỉ đạt 46,3% (9T/2021: 59,8%).

Thu nhập từ hoạt động tài chính trong 9T/2022 ghi nhận hơn 238 tỷ đồng (+64% YoY), trong đó hầu hết là lãi tiền gửi và cho vay với mặt bằng lãi suất cao và lượng tiền và tương đương tiền lớn đầu kỳ đã đem lại mức lãi trong 9T/2022 đạt hơn 234 tỷ đồng (+111% YoY). Mặt khác, dù ảnh hưởng bởi mặt bằng lãi suất tăng cao nhưng KBC ghi nhận chi phí tài chính tăng trưởng không đáng kể đạt hơn 441 tỷ đồng (+1% YoY), trong đó chi phí lãi vay ghi nhận giảm nhẹ so với cùng kỳ đạt hơn 392 tỷ (-1% YoY).

Chi phí bán hàng cải thiện đáng kể ghi nhận mức suy giảm sâu so với cùng kỳ đạt chỉ hơn 41 tỷ đồng (-66% YoY) đưa mức chi phí bán hàng biên giảm chỉ còn 3,2%. Trong đó, phần lớn là đến từ khoản suy giảm chi phí từ tư vấn pháp lý, môi giới và xúc tiến bán hàng giảm chỉ còn 34 tỷ đồng so với mức hơn 105 tỷ đồng trong cùng kỳ.

Chi phí quản lý doanh nghiệp ghi nhận mức tăng trưởng nhẹ đạt hơn 282 tỷ đồng (+11% YoY), phần lớn là chi phí nhân viên quản lý đạt hơn 126 tỷ đồng tăng nhẹ so với mức 105 tỷ đồng cùng kỳ.

Đáng chú ý, KBC đã tiến hành ghi nhận mức lãi từ công ty liên kết gần 2 nghìn tỷ đồng. Với khoản thu nhập này đã hỗ trợ đưa mức lợi nhuận trước thuế của KBC trong 9T/2022 tăng trưởng mạnh mẽ so với cùng kỳ đạt hơn 2,2 nghìn tỷ đồng (+112% YoY) với mức biên lợi nhuận trước thuế đạt hơn 165% tăng mạnh so với cùng kỳ.

Tuy nhiên, nếu loại bỏ khoản ghi nhận này thì mức lợi nhuận trước thuế KBC ghi nhận mức suy giảm mạnh so với cùng kỳ ở mức khoản gần 300 tỷ đồng (-48,4% YoY) và mức biên lợi nhuận trước thuế đạt 22,6%.

margin:0px;" title="MBS: Triển vọng khả quan trong trung hạn của KBC đến từ các đại dự án"> margin:0px;" title="MBS: Triển vọng khả quan trong trung hạn của KBC đến từ các đại dự án"> |

| Nguồn: MBS |

Khuyến nghị nắm giữ cổ phiếu KBC với giá mục tiêu 28.600 đồng/cp

Mặc dù kết quả kinh doanh kém tích cực, MBS vẫn kỳ vọng vào sự khả quan trong trung hạn với việc công ty có thể ghi nhận được doanh thu từ các dự án lớn như KCN Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và KĐT Phúc Ninh, Tràng Cát trong năm 2023 và trung hạn.

MBS cho rằng tại KCN Nam sơn hạp lĩnh, với các điều kiện thuận lợi, KBC sẽ ghi nhận 25ha và phần còn lại sẽ được phân bổ lắp đầy trong giai đoạn 4 – 5 năm tới. KCN Quang Châu mở rộng sẽ được KBC ghi nhận 50ha vào năm 2023 và phần còn lại sẽ được ghi nhận vào năm 2024.

KCN Tràng Duệ 3 sẽ được bắt đầu ghi nhận vào năm 2023 và kéo dài phân bổ đến năm 2027. KCN Tân Phú Trung sẽ ghi nhận 15ha trong năm 2022 và phân bổ dần trong 2 -3 năm tới.

Theo MBS, ngành bất động sản đang gặp khó khăn trong ngắn và trung hạn nên sẽ ảnh hưởng đến tiến độ các khu đô thị tại KBC. Trong đó, Tràng Cát sẽ chưa thể ghi nhận doanh thu trong năm nay và sẽ phân bổ dần bắt đầu từ năm 2023 đến trung hạn tùy vào hiện trạng khắc phục chung của thị trường bất động sản.

KBC có kế hoạch bàn giao 6ha tại KĐT Phúc Ninh, đóng góp khoảng 1.300-1.400 tỷ đồng doanh thu giai đoạn 2022-23 và MBS kỳ vọng diện tích còn lại sẽ được lắp đầy trong 5 năm sau đó. Ngoài ra, KBC liên tục có nhiều dự án mở rộng quỹ đất trên nhiều vùng miền với gần 20 dự án có diện tích hơn 5.000ha trên khắp Việt Nam. Trong đó, với nhu cầu ngày càng tăng tại khu vực phía Nam và sông Mekong, KBC đã đẩy mạnh tập trung vào 2 khu vực này.

Trong giai đoạn cuối năm 2022, MBS kỳ vọng hoạt động cho thuê đất tại KCN Quang Châu, KCN Nam Sơn Hạp Lĩnh, KCN Tân Phú Trung sẽ khởi sắc. Do đó, ước tính doanh thu của MBS cho hoạt động kinh doanh chính của KBS cho cả năm 2022 là hơn 1,8 nghìn tỷ đồng và tổng doanh thu thuần là hơn 2,2 nghìn tỷ đồng. Lợi nhuận sau thuế ước tính đạt hơn 2,3 nghìn tỷ đồng (tăng 148% so với cùng kỳ).

Đối với năm 2023, các khu công nghiệp và khu đô thị sẽ được ghi nhận khả quan hơn khi các chính sách về lãi suất cũng như lạm phát toàn cần dần đạt đỉnh và ổn định, các chính sách về BĐS dần được nới lỏng và hài hòa. MBS kỳ vọng doanh thu từ mảng BĐS KCN sẽ đạt hơn 3,8 nghìn tỷ đồng trong đó chủ yếu đến từ Quảng Châu mở rộng và Tràng Duệ 3.

Ở lĩnh vực BĐS đô thị, Tràng Cát sẽ bắt đầu ghi nhận doanh thu và đem lại mức doanh thu kỳ vọng cho lĩnh vực BĐS đô thị với hơn 6 nghìn tỷ đồng. Do đó, tổng doanh thu thuần của KBC có thể đạt tới con số hơn 10,6 nghìn tỷ đồng (+373% YoY) và LNST đạt gần 3,1 nghìn tỷ đồng (tăng 31% YoY).

|

| Nguồn: MBS |

MBS kỳ vọng vốn FDI vào Việt Nam sẽ duy trì ổn định nhờ vào các yếu tố sau: Mở cửa hoàn toàn nền kinh tế, điều này sẽ giúp thúc đẩy tiến độ của các biên bản ghi nhớ (MOU) đã ký trong thời gian trước; việc di dời sản xuất từ Trung Quốc sang Việt Nam, đây là kết quả của chính sách Zero-Covid của Trung Quốc; và Nỗ lực của Chính phủ Việt Nam trong phát triển cơ sở hạ tầng và thu hút FDI.

Với những dự phóng trên, MBS đưa ra Khuyến nghị nắm giữ KBC với giá mục tiêu 28.600 đồng/cp dựa trên phương pháp chiết khấu dòng tiền nhằm xác định RNAV cho các dự án của KBC.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Thế Hưng