PVT bứt phá với chiến lược trẻ hóa và mở rộng đội tàu năm 2024

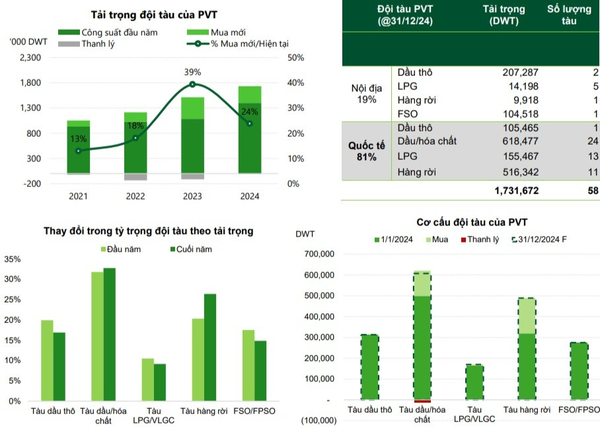

Năm 2024 đánh dấu bước ngoặt quan trọng trong chiến lược phát triển của Tổng Công ty CP Vận tải Dầu khí (HOSE: PVT) khi đầu tư mạnh tay vào việc mua sắm đội tàu mới. Với tổng chi phí gần 150 triệu USD, PVT đã bổ sung 8 tàu hiện đại bao gồm 2 tàu dầu/hóa chất size MR, 1 tàu dầu/hóa chất Handy, 1 tàu LPG coaster và 4 tàu hàng rời (3 tàu Supramax và 1 tàu Handy).

Động thái này giúp tăng công suất đội tàu thêm 19% so với đầu năm, đưa tổng công suất lên hơn 1,73 triệu DWT. Đáng chú ý, tỷ trọng đội tàu phục vụ thị trường quốc tế tiếp tục tăng từ 65% vào năm 2021 lên 81% trong năm 2024, khẳng định vị thế của PVT trên thị trường vận tải biển quốc tế.

margin:0px;" title="PVT bứt phá nhờ chiến lược mở rộng và trẻ hóa đội tàu"> margin:0px;" title="PVT bứt phá nhờ chiến lược mở rộng và trẻ hóa đội tàu"> |

| Nguồn: PVT, VCBS tổng hợp |

Đầu tư vào đội tàu không chỉ giúp PVT mở rộng năng lực vận tải mà còn trẻ hóa đội tàu khi độ tuổi trung bình giảm xuống gần 15 năm. Trong quý 3/2024, PVT đã thanh lý tàu dầu/hóa chất PVT Synergy (16 tuổi, tải trọng 13.127 DWT), ghi nhận khoản lợi nhuận 154 tỷ đồng, tạo tiền đề cho việc cải thiện hiệu quả khai thác và tối ưu hóa chi phí vận hành.

Bối cảnh thị trường vận tải biển trong năm qua vẫn có những yếu tố thuận lợi dù giá cước giảm nhẹ do mùa vụ. Nhu cầu tấn-dặm vẫn duy trì ở mức cao, được thúc đẩy bởi các yếu tố như xuất khẩu dầu thô đường dài từ Đại Tây Dương sang châu Á, hải trình kéo dài do căng thẳng tại biển Đỏ và các cuộc tấn công vào tàu thương mại.

Chiến tranh Nga-Ukraine cũng mang lại lợi ích đáng kể khi nhu cầu vận tải trên các tuyến xuyên Đại Tây Dương tăng cao. Dù vậy, trong dài hạn, xu hướng chuyển đổi năng lượng toàn cầu, cùng các quy định môi trường khắt khe, dự kiến sẽ ảnh hưởng đến tăng trưởng nhu cầu dầu. Dự báo đến năm 2030, xe điện sẽ chiếm 20% tổng số xe toàn cầu, gây áp lực giảm đối với vận tải dầu thô.

PVT cũng nhận thấy tiềm năng lớn từ vận tải hàng rời khi phân khúc này đóng vai trò quan trọng trong chuỗi cung ứng nguyên liệu thô toàn cầu. Quá trình công nghiệp hóa và đô thị hóa tại các nước đang phát triển, cùng các quy định giảm carbon, đã duy trì giá cho thuê tàu hàng rời ở mức cao. Năm 2024, PVT đã tăng công suất tàu hàng rời thêm 65%, tận dụng cơ hội từ nhu cầu nguyên liệu thô ngày càng lớn của các nền kinh tế đang phát triển.

|

| Nguồn: Bloomberg, Fearnleys, Alibra, VCBS tổng hợp |

Mặc dù đối mặt với nhiều thách thức như sự cạnh tranh từ đội tàu bóng tối (shadow fleet) – chiếm 11% đội tàu chở dầu toàn cầu – và các quy định môi trường nghiêm ngặt, PVT vẫn nắm trong tay những cơ hội lớn. Nhu cầu đặt hàng tàu mới tiếp tục tăng mạnh trong giai đoạn 2024-2025, đặc biệt ở phân khúc tàu Suezmax và VLCC. Ngoài ra, việc đầu tư vào đội tàu hiện đại, tiết kiệm nhiên liệu, không chỉ cải thiện hiệu quả khai thác mà còn đáp ứng tốt hơn các yêu cầu vận tải quốc tế khắt khe.

Triển vọng sáng nhờ chiến lược mở rộng đội tàu

Theo dự giả định chi phí đầu tư đội tàu từ Chứng khoán Vietcombank (VCBS), PVT sẽ chi khoảng 3.820 tỷ đồng trong năm 2024 và 4.000 tỷ đồng vào năm 2025 để nâng cao năng lực vận tải, giúp tăng tải trọng đội tàu lần lượt 19% và 15% so với đầu năm. Sự mở rộng này không chỉ khẳng định vị thế hàng đầu của PVT trong lĩnh vực vận tải dầu khí mà còn tiếp tục củng cố vai trò quan trọng của công ty trên thị trường quốc tế, vốn đang chiếm tỷ trọng lớn trong cơ cấu doanh thu.

VCBS dự phóng doanh thu thuần của PVT trong giai đoạn 2024-2025 sẽ tăng trưởng mạnh mẽ. Năm 2024, doanh thu được kỳ vọng đạt 11.485 tỷ đồng, tăng 21,1% so với năm 2023, trong khi năm 2025 con số này dự kiến đạt 13.136 tỷ đồng, tăng 14,4% so với năm trước. Tăng trưởng doanh thu chủ yếu đến từ hoạt động vận tải quốc tế nhờ mở rộng đội tàu và phục vụ các tuyến đường dài. Biên lợi nhuận gộp dự báo tăng nhẹ lên mức 21,0% vào năm 2024 trước khi giảm về mức 19,1% vào năm 2025 khi giá cước vận tải có xu hướng quay trở lại trạng thái cân bằng dài hạn.

Lợi nhuận sau thuế của công ty mẹ PVT dự kiến đạt 1.091 tỷ đồng trong năm 2024 và 958 tỷ đồng vào năm 2025. Mặc dù VCBS chưa tính đến giá trị thanh lý tàu trong dự phóng, mô hình định giá chiết khấu dòng tiền của công ty cho thấy giá mục tiêu của cổ phiếu PVT">cổ phiếu PVT có thể đạt 33.543 đồng/cp, tương ứng mức tăng 21% so với giá hiện tại.

Với tỷ lệ Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E mục tiêu là 9,9x, VCBS đưa ra khuyến nghị tích cực cho PVT, nhấn mạnh triển vọng sáng của thị trường vận tải biển trong năm tới.

Tuy nhiên, PVT cũng phải đối mặt với một số rủi ro tiềm tàng. Trong bối cảnh kinh tế toàn cầu có nhiều biến động, Trung Quốc đang bước vào giai đoạn giảm phát, kéo theo sự sụt giảm mạnh trong nhu cầu dầu. Ngoài ra, xu hướng chuyển đổi năng lượng toàn cầu và việc gia tăng sử dụng nhiên liệu sạch dự kiến sẽ kiềm chế nhu cầu dầu và lọc dầu trong giai đoạn 2023-2030. Các yếu tố địa chính trị như căng thẳng tại Trung Đông và khủng hoảng biển Đỏ cũng có thể ảnh hưởng đến các tuyến vận tải đường dài, làm giảm nhu cầu vận tải dầu thô toàn cầu.

Sự cạnh tranh từ đội tàu bóng tối (shadow fleet), chiếm khoảng 11% thị phần toàn cầu, có thể tác động tiêu cực đến cung cầu và giá cước vận tải. Thêm vào đó, giá cước thuê định hạn có nguy cơ giảm nếu nhu cầu vận tải dầu suy yếu mạnh, ảnh hưởng đến hoạt động kinh doanh của PVT. Giá trị thanh lý tàu già cũng có thể bị ảnh hưởng nếu cung vượt cầu hoặc đội tàu bóng tối tiếp tục mở rộng.

| PVTrans vượt 79% kế hoạch lợi nhuận năm 2024 sau 11 tháng PVTrans ghi nhận doanh thu hợp nhất 10.900 tỷ đồng và lợi nhuận trước thuế đạt 1.700 tỷ đồng trong 11 tháng năm 2024, lần ... |

| Hạ dự báo giá dầu: Cơ hội và thách thức đan xen trong bức tranh ngành năng lượng Các chính sách thương mại cứng rắn hơn của Mỹ đối với Trung Quốc, như khả năng áp thuế 60%, có nguy cơ tái khởi ... |

| Góc nhìn về giá cước vận tải từ căng thẳng địa chính trị và tuyến đường vận tải dầu khí Vịnh Hoa Kỳ - châu Á Căng thẳng địa chính trị trên thế giới vẫn chưa có dấu hiệu hạ nhiệt. Trong tháng qua, sản lượng hàng hóa qua Kênh Đào ... |

Anh Vũ

Anh Vũ