Ngày 3/4/2023, Thủ tướng Chính phủ đã ban hành Quyết định số 338/QĐ-TTg phê duyệt Đề án “Đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021 - 2030”. Theo đó, Ngân hàng Nhà nước Việt Nam (NHNN) được giao triển khai thực hiện Chương trình tín dụng khoảng 120 nghìn tỷ đồng và các gói tín dụng cụ thể để cho chủ đầu tư và người mua nhà của các dự án nhà ở xã hội, nhà ở công nhân (gọi chung là nhà ở xã hội) vay với lãi suất thấp hơn khoảng từ 1,5 - 2 điểm phần trăm so với lãi suất cho vay trung dài hạn VND bình quân của các ngân hàng thương mại (NHTM) có vốn nhà nước (bao gồm Agribank, BIDV, Vietcombank, VietinBank) trên thị trường trong từng thời kỳ và các NHTM ngoài nhà nước có đủ điều kiện với từng gói tín dụng cụ thể theo chỉ đạo tại Nghị quyết số 33/NQ-CP ngày 11/3/2023 của Chính phủ

Thực hiện chỉ đạo của Thủ tướng Chính phủ, ngày 1/4/2023, NHNN đã ban hành văn bản hướng dẫn các NHTM có vốn nhà nước dành 120 nghìn tỷ đồng từ nguồn vốn tự huy động để cho các khách hàng là pháp nhân, cá nhân đầu tư dự án và mua nhà ở tại các dự án nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ thuộc danh mục dự án do Bộ Xây dựng công bố theo quy định.

Đây là lần thứ ba trong vòng 10 năm, hệ thống ngân hàng Việt Nam triển khai chương trình tín dụng ưu đãi dành cho nhà ở xã hội. Trước đó, các NHTM cũng đã từng triển khai chương trình cho vay theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu (thường được gọi là gói tín dụng 30 nghìn tỷ đồng, do các NHTM tham gia cho vay hỗ trợ nhà ở xã hội được vay tái cấp vốn khoảng 30 nghìn tỷ đồng từ NHNN) và chương trình cho vay theo Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý nhà ở xã hội.

Theo chính sách cho vay của gói tín dụng 30 nghìn tỷ đồng, các NHTM cho khách hàng cá nhân vay vốn trong thời hạn tối thiểu 15 năm để mua, thuê, thuê mua nhà ở xã hội và thuê, mua nhà ở thương mại có diện tích nhỏ hơn 70 m2, giá bán dưới 15.000.000 đồng/m2, và cho khách hàng doanh nghiệp vay vốn trong thời hạn tối đa 5 năm để thực hiện dự án xây dựng nhà ở xã hội, dự án nhà ở thương mại chuyển đổi công năng sang dự án nhà ở xã hội. Mức lãi suất áp dụng trong năm 2013 là 6%/năm, còn lãi suất áp dụng cho các năm tiếp theo được NHNN xác định và công bố hằng năm, bằng khoảng 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường nhưng không vượt quá 6%/năm.

Trong khi đó, theo chương trình cho vay hỗ trợ nhà ở xã hội được quy định tại Nghị định số 100/2015/NĐ-CP của Chính phủ, các doanh nghiệp, hợp tác xã và hộ gia đình, cá nhân thuộc đối tượng quy định được vay vốn tại Ngân hàng Chính sách xã hội và các NHTM do Nhà nước chỉ định để đầu tư xây dựng nhà ở xã hội với thời hạn vay vốn lên đến 20 năm hoặc mua, thuê, thuê mua nhà ở xã hội với thời hạn vay vốn lên đến 25 năm và giá trị vốn vay lên đến 80% tổng mức đầu tư dự án hoặc giá trị hợp đồng mua, thuê, thuê mua nhà. Lãi suất cho vay ưu đãi của Ngân hàng Chính sách xã hội do Thủ tướng Chính phủ quyết định cho từng thời kỳ; còn lãi suất cho vay ưu đãi của các NHTM do NHNN xác định và công bố trên cơ sở bảo đảm nguyên tắc không vượt quá 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường trong cùng thời kỳ.

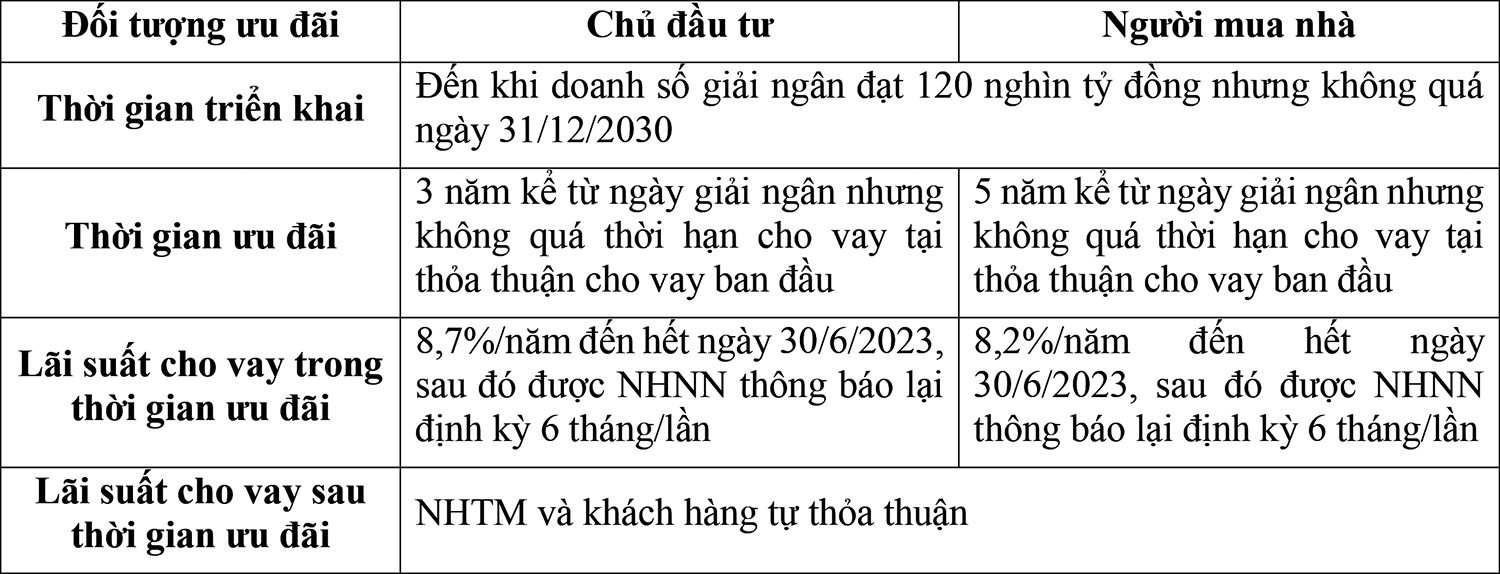

Khác với các chính sách tín dụng hỗ trợ nhà ở xã hội được ban hành trước đây theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 và Nghị định số 100/2015/NĐ-CP ngày 25/10/2015 của Chính phủ, người vay vốn theo gói tín dụng 120 nghìn tỷ đồng mà NHNN triển khai lần này không được hưởng lãi suất ưu đãi trong toàn bộ thời gian vay vốn mà chỉ được hưởng lãi suất ưu đãi trong thời gian 3 năm (đối với chủ đầu tư) hoặc 5 năm (đối với người mua nhà). Cùng với đó, lãi suất cho vay đối với chủ đầu tư và người mua nhà theo chương trình này được áp dụng lần lượt ở mức 8,7%/năm và 8,2%/năm đến hết ngày 30/6/2023, sau đó được NHNN thông báo lại theo định kỳ 6 tháng/lần trong thời gian ưu đãi. (Bảng 1)

Bảng 1. Chương trình hỗ trợ nhà ở xã hội theo gói tín dụng 120 nghìn tỷ đồng

Với các quy định được đưa ra tại công văn nói trên của NHNN, có thể thấy rằng chủ đầu tư và người mua nhà của các dự án nhà ở xã hội theo gói tín dụng 120 nghìn tỷ đồng chắc chắn sẽ phải trả lãi vay cao hơn đáng kể so với các khách hàng vay vốn theo các chính sách hỗ trợ nhà ở xã hội được ban hành trước đây tại Nghị quyết số 02/NQ-CP ngày 7/1/2013 (lãi suất vay vốn bằng khoảng 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường nhưng không vượt quá 6%/năm) và Nghị định số 100/2015/NĐ-CP ngày 25/10/2015 của Chính phủ (lãi suất vay vốn không vượt quá 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường). Tuy nhiên, nếu so với mặt bằng lãi suất cho vay trên thị trường hiện nay thì lãi suất cho vay theo chương trình này cũng đã có sự ưu đãi hơn bởi theo số liệu thống kê của NHNN, trong khi lãi suất cho vay bình quân của các NHTM dao động ở mức 9,3 - 11,3%/năm[1], thì các khách hàng vay vốn theo gói tín dụng này hiện tại chỉ phải trả lãi với lãi suất 8,2%/năm (đối với người mua nhà ở xã hội) hoặc 8,7%/năm (đối với chủ đầu tư dự án nhà ở xã hội).

Việc áp dụng chính sách lãi suất như trên có tác dụng giảm bớt một phần gánh nặng tài chính cho những người có nhu cầu nhà ở xã hội theo mục tiêu đặt ra tại Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045[2], vừa đáp ứng được yêu cầu tìm kiếm lợi nhuận của các NHTM, đồng thời không làm tăng thêm gánh nặng cho ngân sách nhà nước, nhất là trong bối cảnh Chính phủ đang phải bố trí hàng trăm nghìn tỷ đồng để thực hiện chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội theo Nghị quyết số 43/2022/QH15 ngày 11/1/2022 của Quốc hội.

Thông tin từ NHNN cho biết, đến hết tháng 6/2023, đã có hơn 1 nghìn tỷ đồng từ chương trình tín dụng 120 nghìn tỷ đồng được các NHTM cam kết cho vay, trong đó, BIDV đã ký hợp đồng tín dụng tài trợ đối với 1 dự án nhà ở xã hội tại Phú Thọ với số tiền khoảng 95 tỷ đồng, còn Agribank cam kết cho vay 1 dự án nhà ở xã hội tại Quảng Ninh với số tiền 950 tỷ đồng. Ngoài ra, Agribank cũng đang tiếp cận gần 10 dự án khác tại thành phố Hồ Chí Minh, Quy Nhơn, Hà Nam, Lâm Đồng.... Dự kiến trong thời gian tới, khi Bộ Xây dựng mở rộng công bố danh mục các dự án nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ thuộc đối tượng vay vốn, số dự án nhà ở xã hội được tiếp cận nguồn vốn của chương trình tín dụng 120 nghìn tỷ nói trên sẽ tiếp tục còn tăng lên nữa.

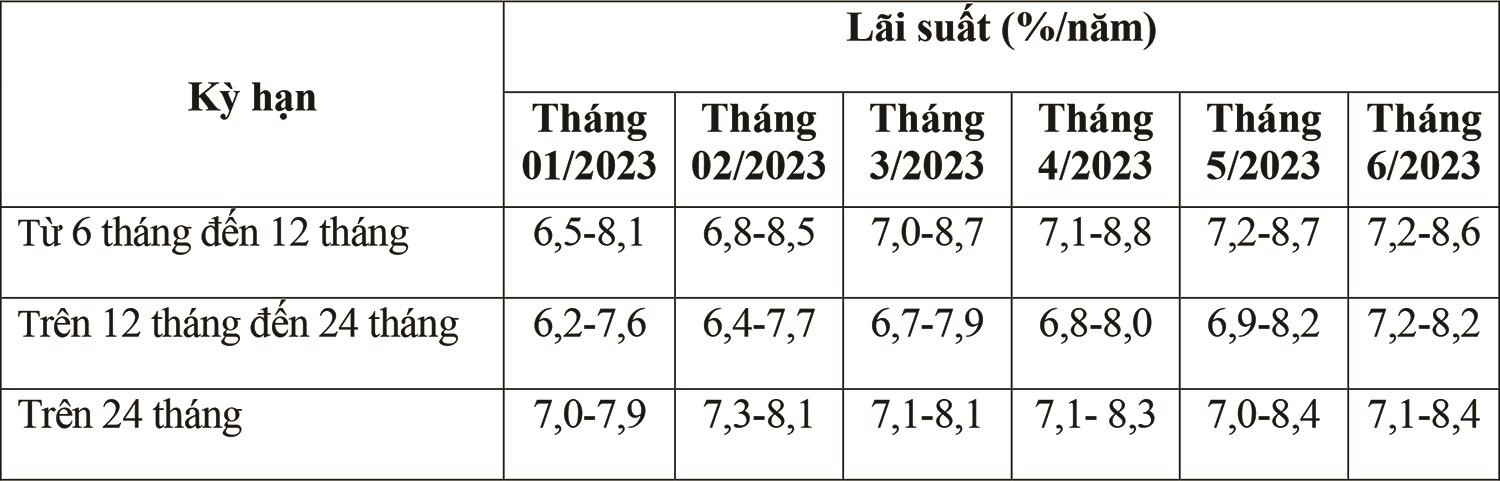

Tuy nhiên, vì theo quy định của NHNN, việc cho vay vốn theo chương trình nói trên được thực hiện hoàn toàn bằng nguồn vốn do các NHTM tự huy động, nên các ngân hàng tham gia cho vay gói tín dụng 120 nghìn tỷ đồng chắc chắn cũng sẽ phải đối mặt với áp lực về đảm bảo nguồn vốn cũng như bù đắp chi phí, nhất là chi phí huy động vốn, khi mà Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động tiền gửi có kỳ hạn từ 6 tháng trở lên trên thị trường hiện nay vẫn đang ở mức khá cao. (Bảng 2)

Bảng 2. Lãi suất tiền gửi bằng VND bình quân của NHTM trong nước

Vì vậy, để có thể bố trí được một lượng vốn lớn và có kỳ hạn dài để cho vay với lãi suất ưu đãi theo chính sách nói trên, các NHTM tham gia chương trình tín dụng hỗ trợ nhà ở xã hội cần chú trọng thực hiện các biện pháp tiết giảm chi phí để có thể giảm lãi suất cho vay nhằm hỗ trợ tốt hơn cho khách hàng vay vốn. Bên cạnh đó, các ngân hàng này cũng phải tăng cường áp dụng các biện pháp quản trị rủi ro, đặc biệt là rủi ro tín dụng, rủi ro lãi suất và rủi ro thanh khoản, để giảm thiểu tổn thất có thể xảy ra từ các khoản cho vay hỗ trợ nhà ở xã hội.

Cùng với sự nỗ lực của các ngân hàng, Nhà nước cần có những cơ chế hỗ trợ nhất định đối với các NHTM tham gia cho vay thông qua các công cụ của chính sách tiền tệ tương tự như các cơ chế đã được áp dụng để hỗ trợ các NHTM tham gia các chương trình cho vay ưu đãi trước đây theo chính sách của Nhà nước (chẳng hạn, giảm tỷ lệ dự trữ bắt buộc đối với phần tiền gửi được huy động để cho vay hỗ trợ nhà ở xã hội, hoặc tăng tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn đối với các ngân hàng có dư nợ cho vay hỗ trợ nhà ở xã hội lớn). Đồng thời, Nhà nước cũng cần tạo điều kiện để các ngân hàng này được huy động các nguồn vốn của Nhà nước có kỳ hạn dài và chi phí thấp (chẳng hạn, nguồn vốn ODA cho vay lại của Chính phủ và các nguồn vốn tạm thời nhàn rỗi khác của Nhà nước).

Chú thích:

[1] Theo công bố của NHNN, lãi suất cho vay bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ trong tháng 3/2023 ở mức 9,6 - 11,3%/năm, trong tháng 4/2023 ở mức 9,6 - 11,2%/năm, trong tháng 5/2023 ở mức 9,5 - 11,2%/năm, trong tháng 6/2023 ở mức 9,3 - 11,1%/năm.

[2] Một trong những mục tiêu được đặt ra tại Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045 là phát triển nhà ở có giá phù hợp với khả năng chi trả của hộ gia đình có thu nhập trung bình, thu nhập thấp và của các đối tượng thụ hưởng chính sách.

Tài liệu tham khảo:

- Chính phủ (2013), Nghị quyết số 02/NQ-CP ngày 07/01/2013 về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu

- Chính phủ (2015), Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 về phát triển và quản lý nhà ở xã hội

- Chính phủ (2022), Nghị quyết số 11/NQ-CP ngày 30/01/2022 về Chương trình phục hồi và phát triển kinh tế - xã hội và triển khai Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình

- NHNN (2013), Thông tư số 11/2013/TT-NHNN ngày 15/5/2013 quy định về cho vay hỗ trợ nhà ở theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ

- NHNN (2023a), Công văn số 2308/NHNN-TD ngày 01/4/2023 về việc triển khai Chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo, xây dựng lại chung cư cũ theo Nghị quyết 33/NQ-CP

- NHNN (2023b), Diễn biến lãi suất của tổ chức tín dụng đối với khách hàng, truy cập ngày 25/7/2023 tại https://www.sbv.gov.vn/webcenter/faces/menu/sm/tcbc/ttvhdnhtt

- Thủ tướng Chính phủ (2021), Quyết định số 2161/QĐ-TTg ngày 22/12/2021 phê duyệt Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045

- Thủ tướng Chính phủ (2023), Quyết định số 338/QĐ-TTg ngày 03/4/2023 phê duyệt Đề án “Đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021 - 2030”

- Tuân Nguyễn (2023), “Gói tín dụng 120.000 tỷ: Hơn 1.000 tỷ đồng đã được cam kết cho vay”, Báo điện tử VietNamNet, truy cập ngày 25/7/2023, tại https://vietnamnet.vn/goi-tin-dung-120-000-ty-hon-1-000-ty-dong-da-duoc-cam-ket-cho-vay-2169330.html

TS. Nguyễn Cảnh Hiệp