Tăng trưởng toàn cầu ổn định trong bối cảnh tiến trình giảm lạm phát chậm lại và sự không chắc chắn về chính sách gia tăng

Tăng trưởng ở các nền kinh tế phát triển lớn đang trở nên đồng nhất hơn khi khoảng cách sản lượng đang thu hẹp lại. Mỹ ngày càng có dấu hiệu hạ nhiệt, đặc biệt là trên thị trường lao động, sau một năm 2023 mạnh mẽ. Trong khi đó, khu vực đồng Euro đang sẵn sàng phục hồi sau một năm gần như không có thay đổi nào.

Các nền kinh tế thị trường mới nổi của châu Á vẫn là động lực chính cho nền kinh tế toàn cầu. Tăng trưởng ở Ấn Độ và Trung Quốc tăng lên và chiếm gần một nửa tăng trưởng toàn cầu. Tuy nhiên, triển vọng trong 5 năm tới vẫn còn yếu, phần lớn là do đà tăng trưởng suy yếu ở các nền kinh tế mới nổi ở châu Á. Đến năm 2029, tăng trưởng ở Trung Quốc được dự đoán sẽ ở mức vừa phải, khoảng 3,3%, thấp hơn nhiều so với tốc độ hiện tại.

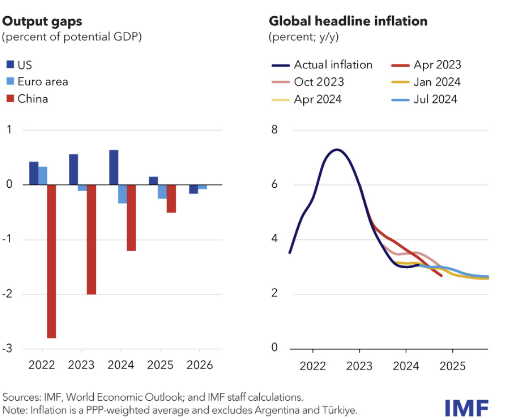

Theo Báo cáo triển vọng kinh tế thế giới hồi tháng 4, IMF dự báo lạm phát toàn cầu sẽ giảm xuống còn 5,9% trong năm nay so với mức 6,7% của năm ngoái, nhìn chung đang trên đà hạ cánh nhẹ nhàng. Tuy nhiên, ở một số nền kinh tế phát triển, đặc biệt là Mỹ, tiến trình giảm lạm phát đã chậm lại và rủi ro đang gia tăng.

Trong bản cập nhật mới nhất của IMF, tổ chức này nhận thấy rằng các rủi ro nhìn chung vẫn ở mức cân bằng, nhưng 2 rủi ro trong ngắn hạn đã trở nên rõ ràng hơn.

Đầu tiên, những thách thức tiếp theo đối với việc giảm lạm phát ở các nền kinh tế phát triển có thể buộc các ngân hàng trung ương, bao gồm cả Ngân hàng Dự trữ Liên bang Mỹ (FED) , phải giữ chi phí đi vay ở mức cao hơn trong thời gian nữa. Điều đó sẽ khiến tăng trưởng chung gặp rủi ro, với áp lực tăng giá đối với đồng đô la và tác động lan tỏa có hại đến các nền kinh tế mới nổi và đang phát triển.

Các bằng chứng thực nghiệm đã chỉ ra tầm quan trọng của các cú sốc lạm phát toàn phần trên toàn cầu - chủ yếu là giá năng lượng và lương thực - trong việc thúc đẩy lạm phát gia tăng và sau đó là sự suy giảm ở nhiều quốc gia.

Tin tốt là khi các cú sốc giá năng lượng và lương thực giảm đi, lạm phát cũng giảm mà không có suy thoái. Tin xấu là lạm phát giá năng lượng và lương thực hiện gần như quay trở lại mức trước đại dịch COVID-19 ở nhiều quốc gia, trong khi lạm phát tổng thể thì không.

Một trong những lý do đã từng được chỉ ra trước đây, là giá hàng hóa vẫn ở mức cao so với dịch vụ, hậu quả của việc đại dịch COVID – 19 ban đầu thúc đẩy nhu cầu hàng hóa trong khi hạn chế nguồn cung. Điều này làm cho dịch vụ tương đối rẻ hơn, làm tăng nhu cầu tương đối - và nói rộng hơn là tăng nhu cầu lao động cần thiết để sản xuất ra chúng. Điều này quay trở lại gây áp lực lên giá dịch vụ và tiền lương.

Thật vậy, giá dịch vụ và lạm phát tiền lương là 2 lĩnh vực được quan tâm chính khi nói đến con đường giảm lạm phát và tiền lương thực tế hiện đã gần bằng mức trước đại dịch COVID-19 ở nhiều quốc gia. Trừ khi lạm phát hàng hóa giảm hơn nữa, giá dịch vụ và tiền lương tăng có thể khiến lạm phát chung cao hơn mức mong muốn. Ngay cả khi không có những cú sốc tiếp theo, đây vẫn là một rủi ro đáng kể đối với kịch bản hạ cánh mềm.

Thứ hai, những thách thức tài chính cần được giải quyết trực diện hơn. Sự suy thoái về tài chính công đã khiến nhiều quốc gia dễ bị tổn thương hơn so với dự đoán trước đại dịch. Việc xây dựng lại vùng đệm một cách dần dần và đáng tin cậy, trong khi vẫn bảo vệ những đối tượng dễ bị tổn thương nhất, là một ưu tiên quan trọng. Làm như vậy sẽ giải phóng các nguồn lực để giải quyết các nhu cầu chi tiêu đang tăng lên như chuyển đổi khí hậu hoặc an ninh năng lượng và an ninh quốc gia.

Quan trọng hơn, vùng đệm mạnh hơn sẽ cung cấp nguồn lực tài chính cần thiết để giải quyết những cú sốc bất ngờ. Tuy nhiên, chưa thấy nhiều nỗ lực trong vấn đề này được thực hiện, làm tăng thêm sự không chắc chắn về chính sách kinh tế. Dự báo việc củng cố tài chính phần lớn là không đủ ở rất nhiều quốc gia. Điều đáng lo ngại là một quốc gia như Mỹ, với trạng thái toàn dụng lao động, vẫn duy trì quan điểm tài chính khiến tỷ lệ nợ trên GDP của nước này tăng cao đều đặn, gây ra rủi ro cho cả nền kinh tế trong nước và toàn cầu. Sự phụ thuộc ngày càng tăng vào nguồn tài trợ ngắn hạn ở Mỹ cũng là vấn đề đáng lo ngại.

Với nợ cao hơn, tăng trưởng chậm hơn và thâm hụt lớn hơn, sẽ không mất nhiều thời gian để vấn đề này trở nên được quan tâm hơn ở nhiều nơi, đặc biệt nếu thị trường khiến chênh lệch trái phiếu chính phủ cao hơn, kèm theo rủi ro cho sự ổn định tài chính.

Điều không may là, sự không chắc chắn về chính sách kinh tế vượt ra ngoài những toan tính về tài chính. Việc dỡ bỏ dần dần hệ thống thương mại đa phương là một mối quan tâm lớn. Nhiều quốc gia hiện đang đi theo con đường riêng của mình, áp đặt thuế quan đơn phương hoặc các biện pháp chính sách công nghiệp mà việc tuân thủ các quy tắc của Tổ chức Thương mại Thế giới (WTO) là điều đáng lo ngại nhất. Hệ thống thương mại không hoàn hảo của chúng ta có thể được cải thiện, nhưng sự gia tăng các biện pháp đơn phương này không có khả năng mang lại sự thịnh vượng toàn cầu chung và lâu dài. Nó có thể sẽ bóp méo phân bổ nguồn lực và thương mại, thúc đẩy sự trả đũa, làm suy yếu tăng trưởng, giảm mức sống và khiến việc điều phối các chính sách nhằm giải quyết các thách thức toàn cầu trở nên khó khăn hơn, chẳng hạn như vấn để chuyển đổi khí hậu.

Thay vào đó, nên tập trung vào việc cải thiện bền vững triển vọng tăng trưởng trung hạn thông qua phân bổ nguồn lực hiệu quả hơn trong và giữa các quốc gia, đem đến cơ hội giáo dục tốt hơn và bình đẳng về cơ hội, đổi mới nhanh hơn và xanh hơn cũng như khuôn khổ chính sách mạnh mẽ hơn.

Các lực lượng kinh tế vĩ mô—mức tiết kiệm quốc gia và đầu tư trong nước như mong muốn cùng với tỷ suất lợi nhuận trên vốn toàn cầu—là những yếu tố quyết định chính của cán cân đối ngoại. Nếu những mất cân bằng này quá mức, các biện pháp hạn chế thương mại sẽ vừa tốn kém vừa không hiệu quả trong việc giải quyết các nguyên nhân cơ bản về kinh tế vĩ mô. Các công cụ thương mại có vai trò trong “kho chính sách”, nhưng vì thương mại quốc tế không phải là trò chơi theo kiểu 1 người được thì ắt phải có 1 người thua nên chúng phải luôn được sử dụng một cách tiết kiệm, trong khuôn khổ đa phương và để điều chỉnh những sai lệch đã được xác định rõ ràng. Song dường như, chúng ta ngày càng cảm thấy đang xa rời những nguyên tắc cơ bản này.

“8 thập kỷ kể từ khi hệ thống Bretton Woods ra đời đã cho thấy, hợp tác đa phương mang tính xây dựng vẫn là cách duy nhất để đảm bảo một nền kinh tế an toàn và thịnh vượng cho tất cả mọi người”, bài báo trên Blog kết luận.

Hải Yến

- Phó Thủ tướng Trần Hồng Hà chủ trì cuộc họp Sở Chỉ huy tiền phương ngay khi bão số 3 đổ bộ vào đất liền

- Chiến sự Nga - Ukraine sáng 7/9: 10.000 lính Ukraine thiệt mạng ở Kursk; Nga xóa sổ trạm radar

- Thủ tướng: Phấn đấu đạt và vượt toàn bộ 15/15 chỉ tiêu của năm nay

- Lý do thực sự khiến cựu Ngoại trưởng Ukraine từ chức

- Điểm tin nóng thế giới ngày 6/9: Ukraine dần thất thế tại Kursk; Thủ tướng Israel đối mặt áp lực ngừng bắn

- Chuyển đổi số trong khu vực ngân hàng tại Nga

- Việt Nam - Điểm sáng kinh tế khu vực ASEAN

- Con trai của Tổng thống Mỹ Joe Biden sắp đi tù?

- Trung Quốc có thể là một nhân tố chính trên thị trường vàng toàn cầu

- Cựu sĩ quan tình báo Mỹ: Nga giành được ‘chiến thắng kép’ ở Ukraine

- Xuất khẩu cà phê Robusta tăng thêm 200 USD/tấn, tiến sát mốc 5.000 USD

- Hải Phòng: Hai ‘siêu trộm’ đi ô tô đến nhiều tỉnh trộm xe máy

- Bổ nhiệm Trợ lý, Thư ký của Tổng Bí thư, Chủ tịch nước Tô Lâm

- XSDLK 3/9, kết quả xổ số Đắk Lắk hôm nay 3/9/2024, xổ số Đắk Lắk ngày 3 tháng 9

- DIC Corp: Vì đâu lợi nhuận trước thuế "bốc hơi" gần 54% sau soát xét?

- Giá bạc hôm nay 4/9/2024: Giá bạc tiếp tục giảm 0,87%

- Kỷ niệm 79 năm Quốc khánh 2/9: Bắc Ninh tổ chức nhiều hoạt động quảng bá di sản dân ca quan họ

Ngân hàng nào lãi suất cao nhất ?

| Ngân hàng | 1 tháng | 6 tháng | 12 tháng |

|---|