Tăng cường an sinh xã hội với tín dụng chính sách: cơ sở lý thuyết và thực tiễn tại Việt Nam

Tóm tắt: Việt Nam là một trong những quốc gia đang phát triển có hệ thống an sinh xã hội (ASXH) tương đối tốt, do đặc trưng nền kinh tế thị trường định hướng xã hội chủ nghĩa, vì mục tiêu “dân giàu, nước mạnh, dân chủ, công bằng, văn minh”. Nguồn lực tài chính cho ASXH đa dạng, trong đó, nguồn vốn tín dụng chính sách từ các định chế tài chính đặc biệt như Ngân hàng Chính sách xã hội (NHCSXH) vô cùng quan trọng nhằm tạo cơ hội giúp cho mọi tầng lớp dân cư có được việc làm, thu nhập, năng lực vật chất cần thiết. Đây là nguyên tắc “cho cần câu, chứ không cho con cá”, giúp người dân đối phó tốt nhất với rủi ro một cách bền vững.

Bài viết có mục tiêu tổng hợp cơ sở lý thuyết và phân tích thực trạng về tín dụng chính sách cho ASXH tại Việt Nam, từ đó đề xuất một số giải pháp với các bên có liên quan, đặc biệt là NHCSXH, nhằm tăng cường hơn nữa ASXH bền vững.

Từ khóa: An sinh xã hội, tín dụng chính sách, định chế tài chính

ENHANCING SOCIAL SECURITY WITH POLICY CREDIT: THEORETICAL AND PRACTICAL BASIS IN VIETNAM

Abstract: Vietnam is one of the developing countries with a relatively good social security system, given the characteristics of a socialist-oriented market economy, for the goal of "wealthy people, strong, democratic, fair and civilized nation". Financial resources for social security are diversified, in which policy credit funding from special financial institutions such as Vietnam Bank for Social Policies (VBSP) is extremely important to create opportunities to help all kind of people to have jobs, income, and necessary materials. This is the principle of "giving a fishing rod, not the fish", helping people to deal with risks in a sustainable way.

The article aims at synthesizing the theoretical basis and analyzing the current situation of policy credit for social security target in Vietnam, thereby proposing several solutions to relevant parties, especially VBSP, to strengthen social security in sustainable manner.

Keywords: Social security, policy credit, financial institutions

1. CƠ SỞ LÝ THUYẾT VỀ TÍN DỤNG CHÍNH SÁCH CHO AN SINH XÃ HỘI

1.1. An sinh xã hội: Khái niệm và tầm quan trọng đối với phát triển quốc gia

An sinh xã hội (social security- ASXH) là “sự bảo vệ mà một xã hội cung cấp cho các cá nhân và hộ gia đình để đảm bảo khả năng tiếp cận dịch vụ chăm sóc sức khỏe và đảm bảo an ninh thu nhập, đặc biệt trong các trường hợp tuổi già, thất nghiệp, bệnh tật, thương tật, tai nạn lao động, thai sản hoặc mất trụ cột gia đình” (ILO, 2001).

Bảo đảm ASXH được quy định rõ ràng trong các công ước của Tổ chức Lao động Quốc tế (ILO) và các văn kiện của Liên Hợp Quốc (LHQ) như một nền tảng cơ bản quyền con người – mặc dù chỉ một tỷ lệ nhất định những người trên hành tinh của chúng ta thực sự được hưởng. Đặc biệt, quyền được bảo đảm ASXH thể hiện rõ tại Điều 22 trong “Tuyên bố thế giới về nhân quyền” năm 1948 của LHQ, theo đó: “Mỗi người, với tư cách là thành viên của xã hội, đều có quyền được bảo đảm ASXH và quyền này phải được hiện thực hoá thông qua nỗ lực quốc gia và hợp tác quốc tế, phù hợp với cơ cấu tổ chức và nguồn lực của từng quốc gia, phù hợp với quyền kinh tế, xã hội và văn hoá, không thể tách rời đối với nhân phẩm và quyền được phát triển tính cách tự do của cá nhân đó”. Hơn nữa, Điều 25 của Tuyên bố này còn ghi nhận: “(i) Mọi người đều có quyền được hưởng một mức sống phù hợp với sức khoẻ và sự no ấm cho bản thân và gia đình bao gồm: Thực phẩm, quần áo, nhà ở, y tế và các dịch vụ xã hội cần thiết, quyền ASXH trong lúc thất nghiệp, đau ốm, tàn tật, goá bụa, tuổi già hay các tình huống thiếu thốn khác do hoàn cảnh ngoài khả năng kiểm soát của mình; (ii) Các bà mẹ và trẻ em phải được hưởng sự chăm sóc và trợ giúp đặc biệt. Tất cả mọi trẻ em, sinh có hôn thú hay không, đều được xã hội bảo vệ một cách bình đẳng” (LHQ, 1948).

Tổng hợp các ý kiến, có thể khái quát, phạm trù ASXH thường được đề cập đến ở hai nghĩa rộng và hẹp. Theo nghĩa rộng, ASXH là sự bảo đảm thực hiện các quyền để con người được an bình, bảo đảm an ninh, an toàn trong xã hội. Theo nghĩa hẹp, ASXH là sự bảo đảm thu nhập và một số điều kiện thiết yếu khác cho cá nhân, gia đình và cộng đồng trong trường hợp bị giảm hoặc mất thu nhập vì lý do bị giảm hoặc mất khả năng lao động hay mất việc làm; cho những người già cô đơn, trẻ em mồ côi, người tàn tật, những người yếu thế, người bị ảnh hưởng bởi thiên tai địch họa...(Vũ Văn Phúc, 2013).

Tại Việt Nam, bảo đảm ASXH là một trong những quyền cơ bản của con người mà không bị tước bỏ bởi bất cứ ai và bất cứ chính thể nào. Đó là nhu cầu tồn tại và phát triển như là lẽ tự nhiên của con người. Do đó, trong điều 34, Hiến pháp 2013 đã hiến định “Công dân có quyền được đảm bảo ASXH” là tất yếu khách quan, vừa là mục tiêu phát triển của đất nước, vừa phù hợp với xu hướng tiến bộ của thế giới.

1.2. Các trụ cột của ASXH và tầm quan trọng của ASXH đối với sự phát triển quốc gia

Hệ thống ASXH được thiết kế tốt sẽ góp phần quan trọng vào sự phát triển bền vững của quốc gia. Theo quan điểm phổ biến của các tổ chức quốc tế, một hệ thống ASXH phải có tối thiểu 3 hợp phần cơ bản tương ứng với 3 chức năng chính của ASXH, gồm:

Thứ nhất, những chính sách, chương trình phòng ngừa rủi ro. Đây là tầng trên cùng của hệ thống ASXH. Chức năng của những chính sách này là hướng tới can thiệp và bao phủ toàn bộ dân cư; giúp cho mọi tầng lớp dân cư có được việc làm, thu nhập, có được năng lực vật chất cần thiết để đối phó tốt nhất với rủi ro. Trụ cột cơ bản của tầng này là những chính sách, chương trình về thị trường lao động tích cực như đào tạo nghề; hỗ trợ người tìm việc, tự tạo việc làm hoặc đào tạo nâng cao kỹ năng cho người lao động.

Thứ hai, những chính sách, chương trình giảm thiểu rủi ro. Đây là tầng thứ hai, gồm các chiến lược giảm thiểu thiệt hại do rủi ro của hệ thống ASXH, có vai trò đặc biệt quan trọng. Nội dung quan trọng nhất trong tầng này là các hình thức bảo hiểm, dựa trên nguyên tắc đóng - hưởng như: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp,... Nhóm chính sách này rất nhạy cảm, nếu phù hợp sẽ thúc đẩy sự tham gia tích cực của người dân, tiết kiệm nguồn lực cho nhà nước, tăng độ bao phủ hệ thống. Ngược lại, nếu chính sách không phù hợp, người dân sẽ không tham gia hoặc chính sách sẽ bị lạm dụng.

Thứ ba, những chính sách, chương trình khắc phục rủi ro, bao gồm các chính sách, chương trình về cứu trợ và trợ giúp xã hội. Đây là tầng cuối cùng của hệ thống ASXH với chức năng bảo đảm an toàn cho các thành viên xã hội khi họ gặp phải rủi ro mà bản thân không tự khắc phục được như: người thất nghiệp, người thiếu việc làm, người có thu nhập thấp, người già, người tàn tật, trẻ em mồ côi, người nghèo...

ASXH đóng góp vào sự gắn kết xã hội, tăng trưởng và phát triển chung của đất nước. Thông qua hệ thống ASXH, nhà nước tiến hành phân phối lại thu nhập và dịch vụ cho người nghèo và những nhóm xã hội yếu thế, dễ bị tổn thương, góp phần giảm nghèo bền vững, chống nguy cơ tái nghèo, tiến tới thu hẹp bất bình đẳng xã hội. ASXH là một trong những hợp phần quan trọng của các chương trình, chiến lược phát triển nhằm mục tiêu ổn định xã hội, thu hẹp bất bình đẳng, tạo nên sự đồng thuận xã hội trong quá trình phát triển. Do đó, ASXH vừa có tính kinh tế, vừa mang tính xã hội và nhân văn sâu sắc.

1.3. Tại sao cần tín dụng chính sách cho ASXH?

Các nguồn tài chính cho ASXH gồm:

Thứ nhất, nguồn tài chính thực hiện chức năng phòng ngừa rủi ro, chủ yếu đến từ các nguồn tài trợ trực tiếp từ ngân sách nhà nước đối với các chương trình mục tiêu quốc gia giảm nghèo bền vững, việc làm và dạy nghề, nước sạch và vệ sinh môi trường nông thôn, y tế và đưa thông tin về cơ sở miền núi, vùng sâu, vùng xa, biên giới và hải đảo.

Trong đó, nguồn vốn tín dụng chính sách từ các định chế tài chính đặc biệt như Ngân hàng Chính sách xã hội (NHCSXH) vô cùng quan trọng nhằm tạo cơ hội giúp cho mọi tầng lớp dân cư có được việc làm, thu nhập, có được năng lực vật chất cần thiết. Đây là nguyên tắc “cho cần câu, chứ không cho con cá”, giúp người dân đối phó tốt nhất với rủi ro một cách bền vững.

Tại sao nguồn tín dụng này không do các định chế tài chính thương mại?. Do các định chế tài chính thương mại có mục tiêu lợi nhuận là lớn nhất, nguồn vốn chủ yếu từ huy động tiền gửi. Do vậy, các định chế này không thể có các chính sách hỗ trợ tài chính (như thời hạn, lãi suất, phí) và phi tài chính (như các điều kiện đánh giá khách hàng, đào tạo, hướng dẫn tư vấn, cung cấp dịch vụ tại chỗ) với thời hạn lâu dài, chi phí giao dịch và chi phí cơ hội thấp, nguồn vốn dài hạn để hỗ trợ cho ASXH. Kinh nghiệm quốc tế và tại Việt Nam cũng đã chứng minh rõ điều này.

Thứ hai, nguồn tài chính thực hiện mục tiêu giảm thiểu rủi ro của ASXH (như Bảo hiểm xã hội, bảo hiểm y tế). Nguồn này chủ yếu do đóng góp của người tham gia bảo hiểm và của Ngân sách Nhà nước (NSNN).

Thứ ba, nguồn tài chính thực thi chính sách về khắc phục rủi ro (trợ giúp xã hội thường xuyên và đột xuất) của ASXH. Nguồn này chủ yếu từ NSNN, từ các nguồn viện trợ, đóng góp hảo tâm.

2. THỰC TIỄN TẠI VIỆT NAM

2.1. ASXH tại Việt Nam

Nhận thức về quyền ASXH của người dân qua các kỳ Đại hội Đảng từ khi Đổi mới đến nay là sự kế thừa, luôn phát triển phù hợp với trình độ phát triển kinh tế - xã hội của đất nước trong điều kiện kinh tế thị trường định hướng XHCN và từng bước tiếp cận các chuẩn mực quốc tế trong quá trình hội nhập. Đặc biệt, Nghị quyết 15 –NQ/TW của Đảng “về một số vấn đề về chính sách xã hội giai đoạn 2012 – 2020”, lần đầu tiên Đảng ta đã có nhận thức, quan điểm, giải pháp ở tầm chiến lược về bảo đảm ASXH tiếp cận dựa trên quyền con người. Quan điểm của Đảng là: “Hệ thống ASXH phải đa dạng, toàn diện, có tính chia sẻ giữa Nhà nước, xã hội và người dân, giữa các nhóm dân cư trong một thế hệ và giữa các thế hệ; bảo đảm bền vững, công bằng”. Nghị quyết 15 – NQ/TW cũng xác định cấu trúc hệ thống ASXH bao gồm: (i) Việc làm, thu nhập và giảm nghèo; (ii) Bảo hiểm xã hội; (iii) Trợ giúp xã hội những người có hoàn cảnh đặc biệt khó khăn và (iv) Bảo đảm mức tối thiểu về một số dịch vụ xã hội cơ bản (giáo dục tối thiểu, y tế tối thiểu, nhà ở tối thiểu, nước sạch và bảo đảm thông tin). Đó là cơ sở tư tưởng và định hướng cho việc thể chế hoá thành cơ chế chính sách, pháp luật của Nhà nước và đang đi vào cuộc sống sinh động, được nhân dân đồng tình, ủng hộ.

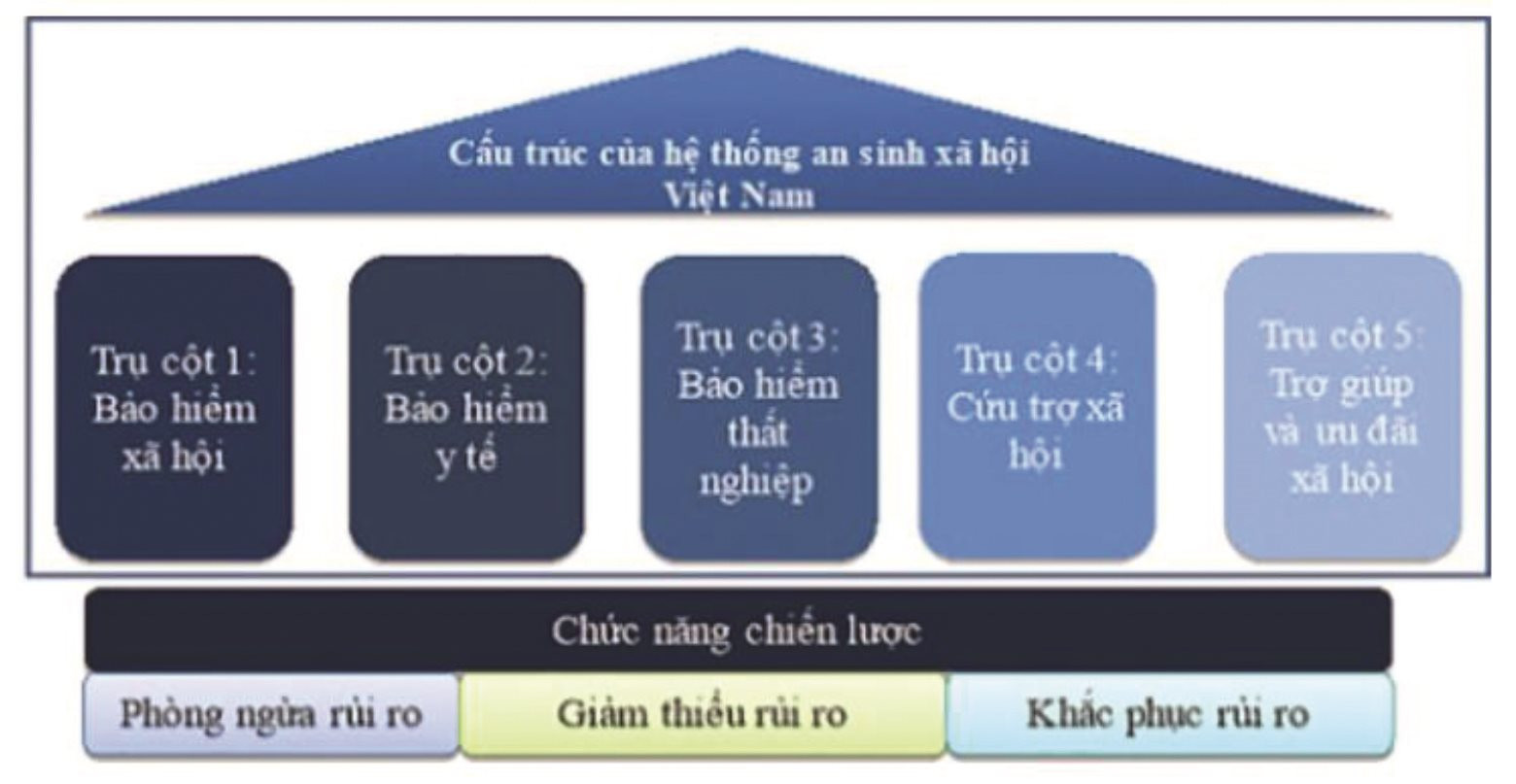

Ở Việt Nam, cấu trúc của hệ thống an sinh xã hội gồm 5 trụ cột: 1) Bảo hiểm xã hội; 2) Bảo hiểm y tế; 3) Bảo hiểm thất nghiệp; 4) Cứu trợ xã hội; 5) Trợ giúp và ưu đãi xã hội. 5 trụ cột này nhằm thực hiện 3 chức năng chiến lược của hệ thống ASXH: Phòng ngừa rủi ro, giảm thiểu rủi ro và khắc phục rủi ro.

Hình 1: Cấu trúc của hệ thống an sinh xã hội Việt Nam

So với mô hình phổ biến trên thế giới, hệ thống ASXH ở nước ta có một cấu phần đặc thù, đó là chính sách ưu đãi xã hội. Chính sách này nhằm thực hiện mục tiêu cao cả là đền ơn, đáp nghĩa đối với sự hy sinh, công lao đặc biệt và cống hiến to lớn của những người có công với cách mạng, với đất nước; thực hiện trách nhiệm của Nhà nước, của xã hội chăm lo, bảo đảm cho người có công có cuộc sống ổn định và ngày càng được cải thiện.

2.2. Thực trạng về hoạt động tín dụng chính sách cho ASXH

Tại Việt Nam, hoạt động tín dụng chính sách cho an sinh xã hội chủ yếu do NHCSXH cung cấp. Được thành lập trên cơ sở Ngân hàng phục vụ Người nghèo từ năm 2002, mô hình NHCSXH ra đời và phát triển tại Việt Nam nhằm mục tiêu lớn nhất là cung cấp tài chính cho người nghèo và các đối tượng chính sách. Đây là một trong vài mô hình hiện nay trên thế giới thực hiện cung cấp dịch vụ tài chính theo nguyên tắc trợ cấp, nhưng đã chứng tỏ khá thành công ở quốc gia đang trong giai đoạn chuyển đổi như Việt Nam. Thậm chí, NHCSXH đã được The MIX – tổ chức trao đổi thông tin tài chính vi mô toàn cầu – vinh danh vì đã giúp tăng sự tiếp cận tài chính đến người nghèo và các vùng khó khăn. Hiện tại, NHCSXH là đơn vị duy nhất tại Việt Nam tiếp cận đến tất cả các xã.

Ngày 22/11/2014, Ban Bí thư Trung ương Đảng đã ban hành Chỉ thị số 40-CT/TW về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội, yêu cầu các cấp ủy, tổ chức đảng, chính quyền, Mặt trận Tổ quốc Việt Nam, các tổ chức chính trị - xã hội, NHCSXH tập trung lãnh đạo, chỉ đạo và thực hiện tốt các nhiệm vụ, giải pháp nhằm phát huy hơn nữa vai trò, nâng cao hiệu quả tín dụng chính sách xã hội, góp phần thực hiện định hướng lớn, lâu dài và chủ trương nhất quán của Đảng, Nhà nước trong việc phát triển kinh tế gắn với thực hiện mục tiêu giảm nghèo, bảo đảm ASXH, phát triển kinh tế thị trường định hướng xã hội chủ nghĩa.

Tất cả các chương trình tín dụng của NHCSXH đều gắn với ASXH ở mức trực tiếp hoặc gián tiếp, với mục tiêu chủ yếu là phòng ngừa rủi ro, tạo thu nhập, tập trung vào trụ cột 5.

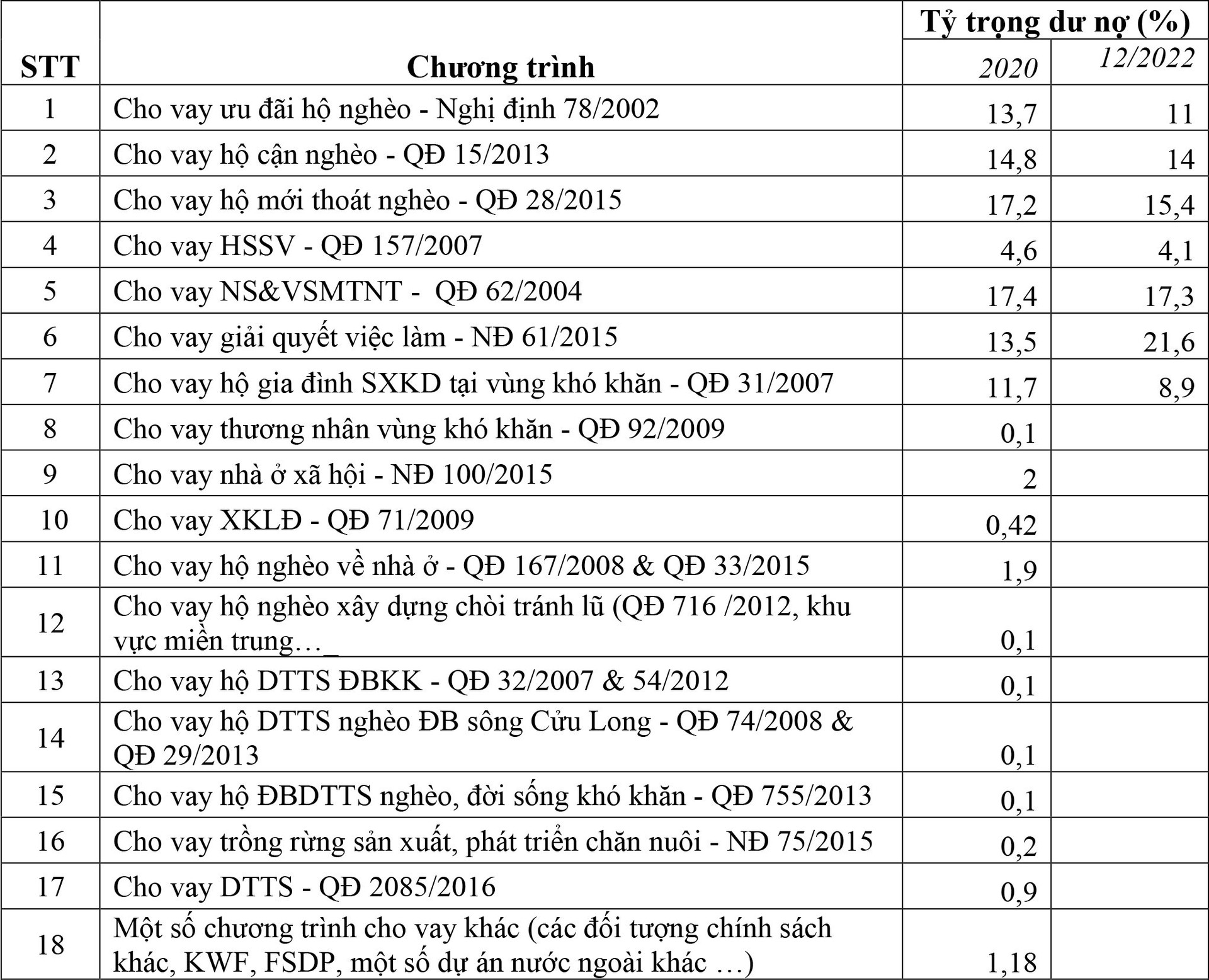

Bảng 1: Các chương trình tín dụng chủ chốt của NHCSXH

Cụ thể, kết cấu dư nợ các chương trình tín dụng theo mục đích sử dụng vốn như sau:

- Tín dụng phục vụ nhu cầu sản xuất, kinh doanh tạo sinh kế và việc làm, bao gồm: Cho vay hộ nghèo, cho vay hộ cận nghèo, cho vay hộ mới thoát nghèo, cho vay hộ gia đình sản xuất kinh doanh tại vùng khó khăn, cho vay hỗ trợ tạo việc làm… Dư nợ các chương trình này tại thời điểm 31/12/2022 đạt 207 nghìn tỷ đồng, chiếm 73% tổng dư nợ.

- Tín dụng phục vụ đời sống, sinh hoạt bao gồm: Cho vay học sinh sinh viên, cho vay nước sạch và vệ sinh môi trường nông thôn, cho vay hỗ trợ hộ nghèo về nhà ở, cho vay nhà ở xã hội, cho vay hộ nghèo làm nhà ở phòng tránh bão, lụt khu vực miền Trung, cho vay mua nhà ở trả chậm vùng đồng bằng sông Cửu Long và Tây Nguyên. Dư nợ các chương trình này tại thời điểm ngày 31/12/2022 đạt 76 nghìn tỷ đồng, chiếm tỷ trọng 27% tổng dư nợ.

2.3. Đánh giá thực trạng tín dụng chính sách cho ASXH tại NHCSXH

2.3.1. Kết quả đạt được

Theo đánh giá của Ban Bí thư (2014), trong những năm qua, tín dụng chính sách xã hội do NHCSXH thực hiện là một giải pháp sáng tạo, có tính nhân văn sâu sắc và phù hợp với thực tiễn của Việt Nam, góp phần quan trọng thực hiện có hiệu quả các chủ trương, chính sách, các mục tiêu, nhiệm vụ mà Đảng và Nhà nước đã đề ra về giảm nghèo, tạo việc làm, phát triển nguồn nhân lực, bảo đảm ASXH, ổn định chính trị và phát triển kinh tế, xã hội theo định hướng xã hội chủ nghĩa.

Ngân hàng Thế giới (2020) đã ghi nhận: “Mô hình tín dụng dành cho phát triển hay tín dụng chính sách với sự hỗ trợ của Chính phủ là mô hình đã được áp dụng ở nhiều quốc gia trên thế giới, tuy nhiên số mô hình thành công và bền vững cho đến nay không nhiều, trong đó có NHCSXH Việt Nam, hiện đang là ngân hàng cung cấp dịch vụ tài chính vi mô lớn nhất Việt Nam và là một trong những ngân hàng cung cấp tài chính vi mô lớn nhất châu Á”.

Các kết quả đạt được cụ thể như sau:

- Thực hiện cho vay đối với hộ nghèo và các đối tượng chính sách khác, góp phần quan trọng thực hiện thành công mục tiêu giảm nghèo và đảm bảo ASXH; ưu tiên hỗ trợ đồng bào dân tộc thiểu số và đồng bào ở các vùng khó khăn. Tốc độ tăng trưởng dư nợ các chương trình tín dụng chính sách đạt bình quân khoảng 10%/năm trong giai đoạn từ năm 2011-2022. Tín dụng chính sách đã đến 100% các xã vùng dân tộc thiểu số và miền núi. 100% người nghèo và các đối tượng chính sách khác có nhu cầu và đủ điều kiện đều được tiếp cận với các sản phẩm dịch vụ do NHCSXH cung cấp. Các chương trình tín dụng chính sách đã góp phần quan trọng trong việc thúc đẩy phát triển kinh tế-xã hội; thực hiện chương trình mục tiêu quốc gia về giảm nghèo bền vững, xây dựng nông thôn mới, bảo đảm an sinh xã hội, ổn định chính trị, trật tự xã hội, an ninh quốc phòng; tạo điều kiện cho các tổ chức chính trị-xã hội tập hợp lực lượng, phát triển hội viên; góp phần giảm tỷ lệ hộ nghèo chung của Việt Nam từ 14,2% năm 2011 (theo tiêu chuẩn nghèo đơn chiều) xuống 4,3% năm 2022 (theo tiêu chuẩn nghèo đa chiều).

- Chất lượng tín dụng chính sách không ngừng được nâng cao. Tỷ lệ nợ quá hạn của toàn hệ thống luôn thấp hơn nhiều so với mục tiêu của Chiến lược phát triển. Đến ngày 31/12/2022, nợ quá hạn và nợ khoanh chiếm 0,67%/tổng dư nợ. Toàn hệ thống có 57/63 chi nhánh có tỷ lệ nợ quá hạn dưới 0,5% trên dư nợ. NHCSXH đã thường xuyên phối hợp với chính quyền địa phương, các tổ chức chính trị-xã hội nhận ủy thác các cấp thực hiện tốt công tác xử lý nợ bị rủi ro do nguyên nhân khách quan, đảm bảo chính xác, kịp thời, đồng thời, bổ sung nguồn vốn tạo điều kiện để người vay tiếp tục đầu tư khôi phục sản xuất, vươn lên thoát nghèo, tránh nguy cơ tái nghèo.

- Phương thức quản lý vốn tín dụng chính sách đặc thù phù hợp với cấu trúc chính trị của Việt Nam. NHCSXH thực hiện phương thức cho vay trực tiếp có ủy thác một số nội dung công việc thông qua các tổ chức chính trị - xã hội (Hội Liên hiệp Phụ nữ Việt Nam, Hội Nông dân Việt Nam, Hội Cựu chiến binh Việt Nam và Đoàn thanh niên Cộng sản Hồ Chí Minh). Phương thức cho vay này thể hiện tính ưu việt riêng có của NHCSXH. Thông qua quản lý hoạt động của Tổ tiết kiệm và vay vốn (TK&VV) và áp dụng phương thức giải ngân trực tiếp đến từng người vay vốn, NHCSXH đã chuyển tải vốn tín dụng chính sách của Nhà nước đến tận tay người thụ hưởng một cách nhanh chóng, thông suốt, bảo đảm công khai, dân chủ với cách thức “giao dịch tại nhà, giải ngân tại xã”, theo phương châm “thấu hiểu lòng dân, tận tâm phục vụ”, tạo ra hiệu quả kinh tế, chính trị, xã hội to lớn.

- NHCSXH chủ động và tích cực phối hợp chặt chẽ với các đơn vị có liên quan kiểm tra, giám sát hoạt động tín dụng chính sách xã hội tại cơ sở, chấp hành đúng chế độ quản lý tài chính và các quy định của Nhà nước và của ngành, tập trung nguồn lực nâng cao chất lượng và hiệu quả vốn tín dụng chính sách; huy động lực lượng toàn xã hội tham gia vào sự nghiệp xóa đói giảm nghèo, góp phần cải thiện, nâng cao chất lượng cuộc sống, làm chuyển biến nhận thức, cách thức làm ăn, hòa nhập với sự phát triển của nền kinh tế, đảm bảo an sinh xã hội.

- Cơ chế tài chính được hoàn thiện theo hướng ổn định; cơ chế lãi suất phù hợp với khả năng tài chính của Nhà nước và của đối tượng vay vốn. Lãi suất áp dụng phân biệt giữa các đối tượng khác nhau thể hiện định hướng tập trung hỗ trợ của NHCSXH đối với các đối tượng khác nhau. Cụ thể: mức lãi suất thấp nhất cho trồng rừng và chăn nuôi (1,2%/năm), tiếp theo là hộ nghèo về nhà ở hoặc xuất khẩu lao động (3%/năm), các đối tượng vay để giải quyết việc làm (3,96%/năm), hộ nghèo (6,6%/năm). Trong khi đó, các mức lãi suất cao nhất (9%) áp dụng cho các chương trình nước sạch và vệ sinh môi trường nông thôn, thương nhân và hộ gia đình vùng khó khăn.

2.3.2. Hạn chế

Tuy đã đạt được nhiều kết quả quan trọng như trên, hoạt động tín dụng chính sách cho ASXH tại NHCSXH hiện còn một số hạn chế như sau:

- Thứ nhất, quy mô tín dụng còn khá nhỏ bé. Tỷ trọng tín dụng chính sách do NHCSXH cung cấp chỉ chiếm xấp xỉ 2% tổng dư nợ tín dụng nền kinh tế (283 nghìn tỷ đồng/11,9 triệu tỷ đồng). Nguồn lực để thực hiện các chương trình tín dụng chính sách tuy đã được quan tâm tăng hằng năm, nhưng so với nhu cầu thực tế của người nghèo và các đối tượng chính sách khác còn hạn chế.

- Thứ hai, các sản phẩm chưa đa dạng. Các chương trình tín dụng hiện nay vẫn tập trung vào cho vay mà chưa có các sản phẩm tín dụng khác như bảo lãnh, bao thanh toán, chiết khấu giấy tờ có giá. Các sản phẩm tiết kiệm chưa có các hình thức trả gốc lãi đa dạng, cũng như các chương trình khuyến mại hấp dẫn. Các sản phẩm thanh toán còn khá sơ khai…. Mặc dù các sản phẩm dịch vụ cơ bản của NHCSXH đã được triển khai thực hiện ngay từ khi thành lập nhưng đến nay vẫn chủ yếu thực hiện bằng hình thức thủ công truyền thống, chưa chuyển đổi sang các hình thức cung cấp dịch vụ trên nền tảng công nghệ số như QR. App Mobile Banking của ngân hàng (VBSP smart banking) vẫn đang ở giai đoạn áp dụng ban đầu.

- Vẫn còn tình trạng nợ xấu, nợ quá hạn, với mức độ trích lập dự phòng rủi ro thấp. Chất lượng tín dụng chính sách chưa đồng đều, tại một số địa phương tỷ lệ nợ quá hạn còn cao, nhất là các tỉnh thuộc khu vực Đồng bằng sông Cửu Long; một số chương trình tín dụng tiềm ẩn rủi ro dẫn đến gia tăng nợ quá hạn (chương trình cho vay xuất khẩu lao động, cho vay nhà trả chậm Đồng bằng sông Cửu Long,...). Tín dụng chính sách luôn tiềm ẩn tỷ lệ rủi ro cao trong khi nguồn lực và cơ chế trích lập dự phòng rủi ro chưa phù hợp với thực tế, hiện nay đang ở mức rất thấp.

2.3.3. Nguyên nhân của hạn chế

a. Nguyên nhân từ phía NHCSXH

- Mức độ áp dụng công nghệ của NHCSXH ở mức thấp: Hạ tầng công nghệ thông tin hiện tại chưa thể cung cấp dịch vụ giao dịch trực tuyến cho khách hàng như Internet banking, mobile banking. Do đó, muốn triển khai ngân hàng số, các dịch vụ trực tuyến,... cần phải đầu tư, nâng cấp hệ thống nhằm tăng tính sẵn sàng của dịch vụ, đồng thời, đảm bảo an toàn, bảo mật, tuân thủ đầy đủ các quy định. Trong khi đó, người dân sử dụng công nghệ trong các giao dịch ngân hàng ngày càng nhiều. Các khách hàng có nhu cầu vay nhanh, do vậy các hình thức vay online ngay trong 24h phát triển rầm rộ. Đây cũng chính là tiền đề cho các hình thức tín dụng đen online hoành hành. Đầu tư ứng dụng công nghệ chưa được đầy đủ, do vậy làm hạn chế khả năng quản trị điều hành cũng như cung cấp các sản phẩm, tiện ích tiên tiến.

- Nguồn vốn hạn chế: Cơ cấu nguồn vốn chưa thực sự phù hợp với yêu cầu thực hiện các chương trình tín dụng chính sách có thời hạn cho vay dài, là yếu tố quan trọng để NHCSXH phát triển bền vững. Các nguồn vốn huy động từ thị trường hiện nay đang chiếm tỷ lệ cao, nhưng nguồn vốn huy động này lại không ổn định, tạo áp lực về thanh khoản cho NHCSXH. Nguồn vốn từ ngân sách và từ trái phiếu giới hạn, chưa được bố trí kịp thời hoặc bố trí nguồn vốn quá thấp so với nhu cầu thực tế.

- Nhân lực giới hạn: Với quy mô và khối lượng công việc rất lớn, các yêu cầu đa dạng, trong khi mức lương giới hạn, vấn đề đảm bảo số lượng và chất lượng nhân lực cho hoạt động của NHCSXH hiệu quả luôn là một trong những khó khăn lớn.

- Sự phối hợp giữa NHCSXH và một số đơn vị khác còn chưa hiệu quả, dẫn đến các dịch vụ hỗ trợ phi tín dụng còn kém phát triển. Tại một số nơi, công tác phối hợp giữa các hoạt động khuyến nông, khuyến lâm, khuyến ngư, hỗ trợ kỹ thuật, chuyển giao công nghệ, tiêu thụ sản phẩm của các tổ chức nhà nước, các đơn vị sự nghiệp, các doanh nghiệp và tổ chức chính trị-xã hội với hoạt động tín dụng chính sách chưa được gắn kết; một bộ phận người nghèo sử dụng vốn vay chưa hiệu quả, chưa thể thoát nghèo bền vững. Chưa có sự phối hợp chặt chẽ và lồng ghép có hiệu quả giữa tín dụng chính sách xã hội với lĩnh vực nông nghiệp nông thôn, nông nghiệp sạch, sản xuất liên kết chuỗi nhằm nâng cao đời sống, phát triển các nhu cầu cuộc sống. Hoạt động hỗ trợ kỹ thuật, chuyển giao công nghệ, khuyến công, khuyến nông, khuyến lâm, khuyến ngư chưa gắn kết chặt chẽ với tín dụng chính sách nhằm mục tiêu giảm nghèo nhanh và bền vững, bảo đảm ASXH.

b. Các nguyên nhân bên ngoài

- Một số địa phương chưa tập trung nguồn lực thỏa đáng cho tín dụng chính sách xã hội. Chưa quan tâm đúng mức đến công tác củng cố, nâng cao chất lượng tín dụng chính sách trên địa bàn, chưa có các biện pháp cụ thể và tích cực để cải thiện chất lượng tín dụng.

- Nhu cầu để đảm bảo ASXH tăng lên nhiều, trong khi nguồn lực tài chính giới hạn. Cụ thể, các thách thức về “bẫy thu nhập trung bình” khiến bất bình đẳng gia tăng; già hoá dân số khi Việt Nam dần bước qua giai đoạn dân số vàng “chưa giầu đã già”, biến đổi khí hậu dẫn đến gia tăng tần suất và mức độ cực đoan của các hiện tượng thiên nhiên như hạn hán, lũ lụt, bão, sóng thần... kéo theo đó là các thảm họa đối với con người, sản xuất....; hội nhập quốc tế tạo áp lực lên nguồn nhân lực, việc làm, thị trường lao động, di dân; gia tăng nhu cầu cung cấp dịch vụ công về ASXH với chất lượng đòi hỏi ngày càng cao đang và sẽ mâu thuẫn với khả năng đáp ứng còn rất hạn chế của hệ thống dịch vụ này trong giai đoạn 2021 – 2030.

- Một số bất cập trong các quy định pháp lý về NHCSXH, như từng chương trình tín dụng đều cần quy định riêng của Thủ tướng hoặc Nghị định của Chính phủ, từ đó giảm tính chủ động của NHCSXH. Cơ chế chính sách về tín dụng-tài chính đối với NHCSXH chưa ổn định; sự phối kết hợp giữa các bộ, ngành trong xây dựng chính sách chưa có sự ăn khớp, NHCSXH được giao nhiệm vụ nhưng chưa được bố trí đầy đủ nguồn lực tài chính kịp thời để tổ chức thực hiện. Các quy định an toàn với NHCSXH khá khác biệt và chưa theo thông lệ như ngân hàng truyền thống.

3. Các khuyến nghị nhằm hoàn thiện tín dụng chính sách cho ASXH tại Việt Nam

3.1. Đối với Ngân hàng Chính sách Xã hội Việt Nam

NHCSXH là đơn vị chính liên quan tới tín dụng chính sách cho ASXH tại Việt Nam. Do vậy, cần nhiều giải pháp khác nhau để hoàn thiện và nâng cao chất lượng tín dụng chính sách cho ASXH trong thời gian tới. Một số khuyến nghị chính được đưa ra như sau:

a. Tăng cường chuyển đổi số nhanh và mạnh mẽ, đa dạng hóa các sản phẩm dịch vụ trên nền tảng công nghệ

Đây là giải pháp quan trọng, phù hợp với xu hướng, chiến lược chuyển đổi số của nước ta, giúp NHCSXH có thể tăng tiếp cận với khách hàng với chi phí thấp, thời gian nhanh chóng mọi lúc mọi nơi, giúp giảm tín dụng đen online, đa dạng hóa các sản phẩm dịch vụ cung cấp.

- Hoàn thiện hơn nữa hệ thống Mobile Banking, phát triển cập nhật và đầu tư hơn cho app VBSP Smart Banking với các tiện ích đa dạng, phát triển thêm các sản phẩm thanh toán, xây dựng nền tảng ngân hàng số. Số hóa dần các hoạt động và quản lý dữ liệu để tăng tính chuyên nghiệp và hiện đại.

- Áp dụng cách thức định danh khách hàng điện tử trong quản lý khách hàng. Kết hợp phân tích khách hàng online và offline.

- Phát triển đa dạng hóa sản phẩm, dịch vụ theo hướng hiện đại, dễ sử dụng, chi phí phù hợp với nhu cầu và khả năng chi trả của khách hàng khu vực nông thôn, vùng sâu, vùng xa, người có thu nhập thấp.

- Thử nghiệm phát triển hoặc quản lý sản phẩm cho vay online với một số đối tượng khách hàng đã từng vay tại NHCSXH, từ đó rút ra bài học cho sản phẩm mới.

- Mở rộng đối tượng được vay đến các dự án sản xuất, kinh doanh với quy mô lớn, sản phẩm được tạo ra theo chuỗi giá trị, phù hợp với điều kiện tự nhiên từng vùng miền, tạo động lực thúc đẩy người dân sản xuất hàng hóa có giá trị cao, góp phần tạo sinh kế, nâng cao thu nhập. Tập trung ưu tiên phát triển các sản phẩm tín dụng cho đồng bào dân tộc thiểu số miền núi, vùng đặc biệt khó khăn, biên giới, hải đảo.

- Tăng cường triển khai các giải pháp đảm bảo an ninh, an toàn, bảo mật nhằm đảm bảo hoạt động liên tục của các hệ thống thông tin. Phối hợp với nhà thầu nâng cấp phiên bản hệ thống Core Banking Intellect, nâng cấp các phân hệ Offline và hệ thống thông tin báo cáo.

b. Hoàn thiện chính sách và quy trình tín dụng

- Tiếp tục hoàn thiện quy trình tín dụng hiện tại với mô hình quản lý đặc thù và cách thức hoạt động nghiệp vụ sáng tạo, giảm thiểu các rủi ro có thể xảy ra trong quá trình ủy thác qua 4 tổ chức chính trị - xã hội. Quản lý chặt chẽ các tổ TK&VV, phòng ngừa các rủi ro có thể xảy ra ở cấp tổ, nhóm.

- Xây dựng và hoàn thiện hệ thống đánh giá xếp hạng tín nhiệm nội bộ với khách hàng tiềm năng, kết hợp dữ liệu tài chính và hành vi. Thu thập thông tin khách hàng thông qua các kênh offline và online một cách chọn lọc để có thể phân tích mức độ rủi ro sớm của khách hàng.

- Tiếp tục đơn giản hóa thủ tục giải quyết công việc, tạo điều kiện thuận lợi cho người nghèo và các đối tượng chính sách khác trong quá trình vay vốn và tiếp cận các sản phẩm, dịch vụ do ngân hàng cung cấp.

- Trụ sở chính thường xuyên tổng kết thực tiễn, chủ động đề xuất, tham mưu hoàn thiện cơ chế tín dụng chính sách xã hội phù hợp với yêu cầu phát triển kinh tế - xã hội và việc thực hiện các chương trình mục tiêu quốc gia trong từng thời kỳ; kịp thời tháo gỡ khó khăn, vướng mắc cho các đơn vị cơ sở.

c. Tăng cường số lượng và nâng cao chất lượng nguồn nhân lực

- Có chính sách thu hút nguồn nhân lực chất lượng cao, nguồn nhân lực phù hợp với tín dụng chính sách xã hội tại vùng đồng bào dân tộc thiểu số, vùng sâu, vùng xa, vùng đặc biệt khó khăn. Ví dụ: Sử dụng nhân lực tại chỗ, tăng cường đào tạo chuẩn hóa các nhân lực này thông qua các chương trình đào tạo giảng dạy kết hợp (blended learning).

- Chọn lựa các nhân lực tốt ngay từ giai đoạn học tập ở các trường (đại học, cao đẳng), tuyên truyền về các lợi thế khi làm việc tại NHCSXH cho sinh viên các ngành, từ đó tạo cơ hội chọn được những sinh viên tâm huyết muốn cống hiến cho xã hội.

- Chú trọng đào tạo, bồi dưỡng nhằm nâng cao năng lực chuyên môn, đạo đức nghề nghiệp; xây dựng đội ngũ cán bộ có uy tín, phong cách làm việc tiên tiến, hiện đại, tận tâm, tận tụy phục vụ người dân với phương châm “Thấu hiểu lòng dân, tận tâm phục vụ”.

- Chú trọng làm tốt công tác quy hoạch, bồi dưỡng, bố trí, sắp xếp cán bộ, có đủ năng lực, trình độ, uy tín, sức khỏe nhằm đáp ứng yêu cầu nhiệm vụ trong tình hình mới. Quan tâm chăm lo đảm bảo việc làm, thu nhập, nâng cao đời sống vật chất, tinh thần cho cán bộ, người lao động, nhất là cán bộ công tác ở các huyện nghèo, xã nghèo, thôn, bản đặc biệt khó khăn, vùng đồng bào dân tộc miền núi, biên giới, hải đảo.

- Xây dựng nguồn nhân lực chất lượng cao, có đạo đức nghề nghiệp, có đầy đủ kỹ năng nhằm đáp ứng tốt yêu cầu nhiệm vụ; hoàn thiện và nâng cao chất lượng, hiệu lực hệ thống kiểm tra, giám sát nhằm đảm bảo an toàn và hiệu quả hoạt động tín dụng chính sách xã hội.

d. Tích cực, chủ động thực hiện công tác huy động các nguồn vốn

Đẩy mạnh công tác tham mưu việc nhận vốn ủy thác từ ngân sách địa phương, phát hành trái phiếu được Chính phủ bảo lãnh, nhận tiền gửi 2% của các ngân hàng thương mại nhà nước, huy động tiền gửi từ các tổ chức, cá nhân trên thị trường, tiền gửi tiết kiệm của tổ viên Tổ TK&VV, làm tốt công tác thu hồi nợ đến hạn cho vay quay vòng ... để tạo lập nguồn vốn nhằm đáp ứng kịp thời nhu cầu vốn giải ngân các chương trình tín dụng chính sách.

e. Tăng cường phối hợp chặt chẽ với các cấp ủy, chính quyền địa phương, các tổ chức chính trị - xã hội nhận ủy thác

Thực hiện đồng bộ các giải pháp nhằm củng cố và nâng cao chất lượng tín dụng trong toàn hệ thống, đôn đốc thu hồi nợ đến hạn, nợ quá hạn, đặc biệt là với chương trình cho vay trả lương ngừng việc, phục hồi sản xuất. Tăng cường công tác đào tạo, tập huấn, kiểm tra, giám sát các Tổ TK&VV, tổ chức chính trị - xã hội tại cơ sở, hoàn thành kế hoạch tập huấn theo kế hoạch năm 2023. Tăng cường công tác kiểm tra, kiểm soát, nâng cao chất lượng công tác quản lý và xử lý nợ trong toàn hệ thống, đảm bảo việc xử lý nợ đúng đối tượng, công bằng, khách quan; quan tâm đến công tác xử lý rủi ro do nguyên nhân khách quan; theo dõi, nắm bắt tình hình thiên tai xảy ra ở các địa phương để kịp thời hỗ trợ hộ nghèo và các đối tượng chính sách khác ổn định đời sống và sản xuất kinh doanh.

3.2. Đối với các bộ, ngành liên quan

Tăng cường nguồn lực tài chính phục vụ phòng ngừa rủi ro cho ASXH

Trong ban hành chính sách, chương trình cần có sự gắn kết chặt chẽ hơn giữa chỉ tiêu với nguồn lực tài chính. Trong điều kiện NSNN khó khăn, việc xác định các chỉ tiêu đảm bảo phòng ngừa rủi ro ASXH cần cân nhắc đến các điều kiện đảm bảo nguồn lực, trước hết là nguồn tài chính của nhà nước và bố trí kịp thời nguồn tài chính thực hiện theo tiến độ đề ra. Bên cạnh nguồn ngân sách từ Trung ương, cần tăng cường huy động nguồn ngân sách địa phương, các nguồn tài chính ngoài ngân sách như: Nguồn tín dụng, nguồn vốn nước ngoài, nguồn hỗ trợ, đóng góp của người dân. Điều này đòi hỏi sự chủ động của chính quyền địa phương tham gia vào các chương trình. Các địa phương và các cơ quan khi ban hành chính sách cần tăng cường trách nhiệm trong việc lồng ghép nguồn lực cho chính sách giảm nghèo và cung ứng dịch vụ cơ bản tối thiểu; đồng thời tăng cường phối hợp liên ngành vào quá trình thực hiện chính sách; nâng cao năng lực quản lý nguồn lực tài chính cho các mục tiêu phòng ngừa rủi ro ASXH, như làm tốt công tác thống kê, tổng hợp đầy đủ các nguồn đóng góp, giảm thiểu các thủ tục hành chính trong bố trí nguồn vốn nhằm đảm bảo kịp thời và tạo sự chủ động cho các địa phương…

Ngân hàng Nhà nước hoàn thiện quy định về tổ chức và hoạt động của NHCSXH.

Bộ Tài chính hoàn thiện quy định về cơ chế tài chính của NHCSXH.

Các bộ, ngành phối hợp xây dựng, hoàn thiện các quy chế, quy định về tín dụng đối với các đối tượng đặc thù: Ví dụ:

- Bộ Xây dựng phối hợp với NHCSXH nghiên cứu, hoàn thiện dự thảo các Quyết định của Thủ tướng Chính phủ về chính sách hỗ trợ hộ nghèo xây dựng nhà ở phòng, tránh bão, lụt theo chuẩn nghèo đa chiều giai đoạn từ năm 2021-2025 và chính sách hỗ trợ hộ nghèo về nhà ở giai đoạn từ năm 2021-2025.

- Bộ Lao động - Thương binh và Xã hội phối hợp với NHCSXH xây dựng dự thảo Quyết định về hỗ trợ vay vốn để ký quỹ và ký quỹ đối với người lao động đi làm việc tại Hàn Quốc theo Chương trình EPS trình Thủ tướng Chính phủ ban hành.

- Bộ Nông nghiệp và Phát triển Nông thôn phối hợp với NHCSXH và các cơ quan liên quan nghiên cứu, rà soát, cập nhật, sửa đổi bổ sung chính sách tín dụng nước sạch và vệ sinh môi trường nông thôn để tiếp tục thực hiện chính sách đầu tư xây dựng, cải tạo sửa chữa công trình nước sạch và vệ sinh môi trường nông thôn.

- Ngân hàng Nhà nước, Văn phòng Chính phủ và các bộ, ngành liên quan phối hợp với NHCSXH trình Thủ tướng Chính phủ quyết định, phê duyệt Đề án cho vay ưu đãi để đầu tư xây dựng nhà ở xã hội.

TÀI LIỆU THAM KHẢO:

- Ban chấp hành Trung Ương Đảng (2014), Chỉ thị của Ban Bí Thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội.

- Chính Phủ (2023), Quyết định số 05/QĐ-TTg ngày 5/1/2023 về Chiến lược phát triển Ngân hàng Chính sách xã hội đến năm 2030.

- Đặng Nguyên Anh, GS.TS. (2021), Thực hiện an sinh xã hội là trọng trách của hệ thống chính trị và toàn xã hội, Cập nhật ngày 28/10/2021 tại https://tuyengiao.vn/van-hoa-xa-hoi/xa-hoi/thuc-hien-an-sinh-xa-hoi-la-trong-trach-cua-he-thong-chinh-tri-va-toan-xa-hoi-136371

- ILO (International Labour Organization) (2001), “Facts on Social Security”, International Labour Conference adopted the Resolution and Conclusions concerning Social Security, Geneva, Switzeland.

- Liên Hiệp Quốc (LHQ) (1948), Tuyên ngôn quốc tế nhân quyền, https://www.un.org/en/about-us/universal-declaration-of-human-rights

- Mai Ngọc Cường, Bùi Sỹ Lợi, Lê Quốc Hội, Hồ Thị Hải Yến, Nguyễn Đình Hưng (2020), Tài chính cho chính sách an sinh xã hội ở Việt Nam - Một số khuyến nghị, Cập nhật ngày 09/06/2020 tại https://consosukien.vn/bao-dam-an-sinh-xa-hoi-nhung-van-de-dat-ra-trong-phat-trien-ben-vung.htm

- Minh Thư (2020), Bảo đảm an sinh xã hội: Những vấn đề đặt ra trong phát triển bền vững, Cập nhật ngày 09/06/2020 tại https://consosukien.vn/bao-dam-an-sinh-xa-hoi-nhung-van-de-dat-ra-trong-phat-trien-ben-vung.htm

- Ngân hàng Chính sách xã hội Việt Nam (2021), “Chiến lược phát triển Ngân hàng Chính sách xã hội giai đoạn 2021-2030”, Báo cáo nội bộ.

- Ngân hàng Chính sách xã hội Việt Nam (2023), “Báo cáo khái quát tình hình tổ chức và hoạt động của Ngân hàng Chính sách xã hội”, Báo cáo nội bộ.

- Ngân hàng Chính sách xã hội Việt Nam (2023), Trang web của ngân hàng.

- Ngân hàng Thế giới (2020), Assessment of the World Bank on the role and achievement of Vietnam Bank for Social Policies, Cập nhật hồi 13/8/2020 tại https://eng.vbsp.org.vn/assessment-of-the-world-bank-on-the-role-and-achievement-of-vietnam-bank-for-social-policies.html

- Quốc hội (2013), Hiến pháp Nước Cộng hòa xã hội chủ nghĩa Việt Nam.

- Vũ Văn Phúc, PGS.TS. (2013), An sinh xã hội ở nước ta: Một số vấn đề lý luận và thực tiễn, Cập nhật ngày 23/03/2013 tại http://www.molisa.gov.vn/Pages/tintuc/chitiet.aspx?tintucID=20941

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16 năm 2023

PGS.TS. Lê Thanh Tâm – ThS. Lê Đức Hoàng

- Thống nhất phương án người lao động được hưởng kỳ nghỉ Tết Nguyên đán 2025 kéo dài 9 ngày và thêm 5 ngày nghỉ dịp 30/4 - 1/5/2025

- Tài chính chuyển đổi: Cơ hội mới cho thị trường vốn Việt Nam và Hàn Quốc

- Khu công nghiệp Đại An (Hải Dương) đón dự án FDI trị giá 270 triệu USD

- Tăng huy động vốn cho nhu cầu sản xuất cuối năm

- CTCK lớn Trung Quốc sẵn sàng kết nối với TTCK Việt Nam: Hứa hẹn những đối tác đầu tư triển vọng

- Thứ trưởng Bộ Tài chính: Nên đề xuất không tính chậm nộp thuế đối với dịch vụ L/C

- FED cắt giảm lãi suất tác động tới tỷ giá hối đoái ra sao?

- Kiện toàn nhân sự chủ chốt tại UBCKNN: Động lực mới thúc đẩy hợp tác quốc tế

- Nghị quyết phiên họp chuyên đề tháng 9/2024: Xây dựng luật pháp và tháo gỡ vướng mắc đầu tư

- Thủ tướng Phạm Minh Chính: TPHCM gánh vác sứ mệnh phát triển công nghiệp và kinh tế xanh

- Tỷ giá Yen Nhật hôm nay 26/9/2024: Đồng Yen Nhật nhích tăng sau ngày suy yếu

- Thủ tướng phát động thi đua 450 ngày, đẩy nhanh tiến độ Sân bay Long Thành và Cao tốc Biên Hòa - Vũng Tàu

- XSMB 23/9, Kết quả xổ số miền Bắc hôm nay 23/9/2024, xổ số miền Bắc 23 tháng 9, trực tiếp XSMB 23/9

- Hàng năm có hàng chục nghìn phụ tùng, tem, dầu nhớt giả mạo thương hiệu Honda

- XSDNA 21/9, kết quả xổ số Đà Nẵng hôm nay 21/9/2024, xổ số Đà Nẵng ngày 21 tháng 9

- LPBank đề xuất mua 5% cổ phần FPT tại ĐHĐCĐ bất thường sắp tới

- Nhận định, dự đoán tỷ số West Ham vs Chelsea (18h30 ngày 21/9), Vòng 5 Ngoại hạng Anh 2024/2025

Ngân hàng nào lãi suất cao nhất ?

| Ngân hàng | 1 tháng | 6 tháng | 12 tháng |

|---|