Theo thống kê, nhiều công ty chứng khoán lớn đã đầu tư mạnh mẽ vào cổ phiếu VPB thông qua danh mục tự doanh của họ. Đây là hoạt động đầu tư chủ động nhằm mang lại lợi nhuận trực tiếp cho các công ty từ các biến động giá cổ phiếu, và VPB là một trong những mã được đánh giá cao với tiềm năng sinh lời lớn.

SSI (Công ty CP Chứng khoán SSI) là một trong những công ty chứng khoán có danh mục tự doanh lớn nhất thị trường, và VPB chiếm vị trí quan trọng trong chiến lược đầu tư của họ. Tính đến cuối quý 2/2024, giá trị cổ phiếu và chứng khoán khác niêm yết trong danh mục của SSI đạt 1.237 tỷ đồng.

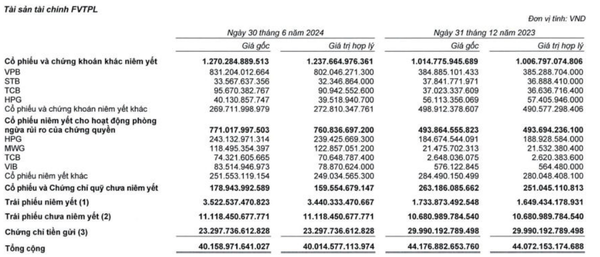

Đáng chú ý, doanh nghiệp đang nắm giữ các cổ phiếu có vốn hóa lớn như VPB, STB, TCB và HPG, với tổng giá trị gốc đầu tư lên đến 1.270 tỷ đồng. Trong đó, VPB chiếm tỷ trọng lớn nhất trong danh mục, với giá trị gốc là hơn 831 tỷ đồng (65,4% giá trị danh mục cổ phiếu và chứng khoán niêm yết).

Trong suốt quý 2, công ty chứng khoán này đã rót thêm gần 500 tỷ đồng vào việc mua cổ phiếu của ngân hàng này. Dù vậy, đến thời điểm 30/06/2024, khoản đầu tư vào VPB đang ghi nhận mức lỗ tạm thời là 29 tỷ đồng.

|

| VPB là cổ phiếu ưa thích của khối tự doanh SSI |

Tương tự SSI, trong danh mục đầu tư cổ phiếu của VND (Công ty CP Chứng khoán VNDIRECT), VPB cũng là mã được rót vốn nhiều nhất với giá gốc 458 tỷ đồng. Tính đến hết quý 2, khoản đầu tư vào cổ phiếu VPB đang tạm lỗ 44 tỷ đồng. Bên cạnh đó, HSG cũng chiếm tỷ trọng lớn với giá gốc 367 tỷ đồng và tạm lãi 112 tỷ đồng, tương ứng mức lãi hơn 30%. ACB có giá gốc 30 tỷ đồng, mang lại lợi nhuận tạm thời hơn 1 tỷ đồng.

Ngoài ra, công ty còn sở hữu hơn 1.100 tỷ đồng đầu tư vào cổ phiếu và chứng chỉ quỹ chưa niêm yết. Hai mã đáng chú ý trong danh mục này là C4G với giá trị 285 tỷ đồng, đang lỗ 15 tỷ đồng, và LTG với giá trị 115 tỷ đồng, tạm lỗ 45 tỷ đồng.

Một tên tuổi khác rất đáng chú ý là Chứng khoán Sài Gòn - Hà Nội (HNX: SHS) với chiến lược đầu tư mạnh tay vào cổ phiếu với tổng giá trị danh mục lên tới 3.230 tỷ đồng và ghi nhận lãi tạm thời gần 400 tỷ đồng vào cuối quý 2. Cổ phiếu có hiệu suất tốt nhất trong danh mục của SHS là FRT của FPT Retail, với giá gốc 224 tỷ đồng, tính đến hết Qúy 2 đang lãi hơn gấp đôi. Ngoài ra, SHS còn nắm giữ cổ phiếu MWG của Thế giới Di động, với giá gốc 187 tỷ đồng và tạm lãi 45 tỷ đồng.

Tuy nhiên, công ty lại lỗ hơn 60 tỷ đồng với khoản đầu tư vào VPB (chiếm 10,8% giá trị danh mục cổ phiếu niêm yết), vốn ban đầu là 350 tỷ đồng, và ghi nhận lãi hơn 8 tỷ đồng từ HPG, với giá gốc 266 tỷ đồng.

Công ty CP Chứng khoán TP HCM (HOSE: HCM) là cái tên tiếp theo sở hữu cổ phiếu VPB với trọng tâm đầu tư là các cổ phiếu thuộc rổ VN30. Với quy mô đầu tư gần 850 tỷ đồng, mã cổ phiếu chiếm tỷ trọng lớn nhất là FPT với gần 90 tỷ đồng, theo sau là TCB (78 tỷ đồng), VPB (57 tỷ đồng), ACB (54 tỷ đồng), STB (43 tỷ đồng), MBB (43 tỷ đồng), HPG (40 tỷ đồng)…Hầu hết các khoản đầu tư của HSC hiện tại đều ghi nhận lỗ nhẹ.

Các công ty chứng khoán kể trên đều có điểm chung là nắm giữ cổ phiếu VPB. Tuy nhiên, đến ngày 30/06/2024, báo cáo tài chính cho thấy kỳ vọng về khoản đầu tư này vẫn chưa được đáp ứng khi phần lớn đều ghi nhận mức lỗ nhẹ.

Trong hai tháng gần đây, cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng đã nổi lên như một điểm sáng trên thị trường chứng khoán, tăng gần 20% trong thời gian ngắn, đi kèm với khối lượng giao dịch tăng vọt. Sự hấp dẫn của VPB không chỉ nằm ở hiệu suất ấn tượng, mà còn ở những kỳ vọng lạc quan về tiềm năng tăng trưởng mạnh mẽ trong tương lai.

Câu hỏi đặt ra là, liệu các công ty chứng khoán như SSI và VND có thể chạm tay vào "quả ngọt" từ VPB trong nửa cuối năm?

Kỳ vọng những tháng cuối năm

Năm 2023, VPB đã hoàn thành thương vụ phát hành riêng lẻ 15% cổ phần cho Ngân hàng Sumitomo Mitsui Banking Corporation (SMBC). Qua đó trở thành ngân hàng có CAR mạnh nhất (17%). Nền tảng vốn lớn giúp VPB cải thiện sức mạnh bảng cân đối và có sức chống chịu cao hơn khi những đối mặt với những thách thức vĩ mô.

Với sự hậu thuẫn của SMBC, VPB dễ dàng huy động được nguồn vốn quốc tế với lãi suất thấp. VPB đã huy động thành công 400 triệu USD khoản vay hợp vốn trung dài hạn từ các tổ chức tài chính lớn dưới sự thu xếp của SMBC vào năm 2023, nâng tổng số khoản vay được hậu thuẫn bởi SMBC lên 1.7 tỷ USD trong giai đoạn từ 2020-2023.

Hơn nữa, nhờ sự hỗ trợ từ cổ đông chiến lược SMBC (tập đoàn tài chính lớn thứ 2 Nhật Bản), VPB có cơ hội mở rộng phân khúc khách hàng doanh nghiệp lớn, khách hàng FDI và các tập đoàn đa quốc gia.

Theo đó, nửa đầu năm nay, tăng trưởng tín dụng của ngân hàng đạt 7.8% so với đầu năm, cao hơn tốc độ tăng trưởng của toàn ngành. Trong đó, tín dụng bán lẻ và cho vay bất động sản là những trụ cột chính trong tăng trưởng cho vay của VPB.

Trong giai đoạn 2024-2025, tăng trưởng tín dụng của VPB được kỳ vọng sẽ được thúc đẩy nhờ một loạt yếu tố tích cực. Trong đó, đà phục hồi của nền kinh tế sẽ tạo điều kiện thuận lợi cho VPB mở rộng cho vay đối với khách hàng doanh nghiệp và các doanh nghiệp có vốn đầu tư nước ngoài (FDI). Bên cạnh đó, lĩnh vực tín dụng bán lẻ và cho vay tiêu dùng được dự báo sẽ khởi sắc vào cuối năm 2024 và năm 2025, đặc biệt nhờ Thông tư 12 cho phép các khoản vay tiêu dùng dưới 100 triệu đồng không yêu cầu kế hoạch sử dụng vốn, góp phần thúc đẩy mạnh mẽ nhu cầu vay tiêu dùng.

Bên cạnh tăng trưởng tín dụng tích cực, VPB còn có thể duy trì vị trí dẫn đầu về biên lãi ròng (NIM). VPB là một trong số ít ngân hàng có NIM cải thiện trong 6 tháng đầu năm, so với cuối năm 2023. NIM của VPB mở rộng 12 bps so với cuối năm 2023 lên 5.34%, cao nhất toàn ngành nhờ lãi suất cho vay khách hàng trung bình thuộc nhóm cao nhất thị trường và khả năng tối ưu chi phí huy động vốn.

Trong giai đoạn 2024-2025, NIM của VPB được kỳ vọng cải thiện nhờ: (1) Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">Lãi suất huy động tiền gửi ổn định khi NHNN thực hiện các chính sách tiền tệ theo hướng nới lỏng nhằm thúc đẩy nền kinh tế; (2) Việc nhận chuyển nhượng một tổ chức tín dụng bắt buộc tạo điều kiện cho VPB tiếp cận nguồn vốn ưu đãi từ Ngân Hàng Nhà Nước; (3) Lãi suất liên ngân hàng giảm khi áp lực tỷ giá hạ nhiệt.

Đối với FE Credit, Công ty đang từng bước giảm lỗ và dự kiến sẽ chuyển từ lỗ sang lãi trong tương lai gần với nỗ lực thu hồi nợ, nâng cao chất lượng tài sản và chiến lược cho vay hướng đến những phân khúc bền vững hơn. Kết thúc Q2/2024, LNST của FE Credit lỗ 707 tỷ đồng, ít hơn so với mức lỗ 2.996 tỷ đồng trong nửa đầu năm 2023.

Hiện, FE Credit đang tiếp tục thực hiện chiến lược tái cấu trúc toàn diện và và hạn chế trong hoạt động tín dụng. Tuy nhiên, các kết quả của quá trình tái cấu trúc vẫn chưa cho thấy bước tiến rõ rệt khi vẫn ghi nhận hiện tượng bùng nợ.

Do đó, việc hoàn thành kế hoạch tái cấu trúc trong năm nay là tương đối thách thức đối với FE Credit trong bối cảnh hiện tại và việc FE Credit có lãi có thể dời sang năm 2025, khi mà khả năng trả nợ của dân cư được nâng cao nhờ hoạt động kinh tế khởi sắc hơn.

| Cổ phiếu nào sẽ hút tiền mạnh khi chứng khoán Việt nâng hạng thành công? Mirae Asset kỳ vọng các cổ phiếu như Hòa Phát, Vingroup, Vinhomes và Vinamilk sẽ hưởng lợi khi thị trường Việt Nam được nâng hạng, ... |

| EVN Finance được Moody’s xếp hạng B2: Thu nhập lãi thuần tăng vọt 444% dù gặp khó từ kinh doanh chứng khoán và ngoại hối Moody’s tiếp tục xếp hạng EVN Finance hạng B2, đồng thời đánh giá cao khả năng vốn và thanh khoản, với triển vọng ổn định ... |

| Công ty chứng khoán đầu tiên công bố KQKD quý 3: Mảng tự doanh lãi đột biến gấp 11 lần cùng kỳ MBS công bố lãi từ tự doanh gấp 11 lần, doanh thu quý 3/2024 tăng 49%, đạt 805,5 tỷ đồng. Lợi nhuận sau thuế đạt ... |

Tiến Nam

Tiến Nam