Tóm tắt: Dựa trên bộ dữ liệu của 12 ngân hàng thương mại tại Việt Nam giai đoạn 2011-2020, nhóm tác giả tiến hành điều tra thực nghiệm về tác động của việc chi tiêu công nghệ đến hoạt động trung gian tiền gửi của các ngân hàng. Kết quả cho thấy đầu tư công nghệ ảnh hưởng tích cực đáng kể đến các hoạt động trung gian này. Bằng chứng thực nghiệm này đã góp phần xóa mờ những mối hoài nghi về mặt tối của phát triển công nghệ như một số nghiên cứu đã đề cập. Nghiên cứu có giá trị tham khảo hữu ích cho cả các nhà quản trị lẫn cơ quan quản lý trong việc quản trị, điều hành ngân hàng cũng như định hướng chính sách phát triển.

Từ khóa: đầu tư công nghệ, trung gian tiền gửi, ngân hàng thương mại Việt Nam

Technology development and suggestive direction for Vietnamese banks in the future

Abstract: Based on the database of 12 commercial banks in Vietnam from 2011 to 2019, the authors conduct the empirical investigation into the impact of technology spending on banks' deposit intermediation. The results show that technological investments have positively significant effect on these intermediary activities. Through this empirical evidence, doubts about the dark side of technology development as some studies mentioned are erased. The research is believed useful for both administrators and regulators in the management and administration of the bank as well as development-oriented policies.

Keywords: technology investment, deposit intermediation, Vietnamese commercial banks

1. Giới thiệu

Sự phát triển và thay đổi nhanh chóng của công nghệ trong những năm qua đã đóng một vai trò quan trọng và ảnh hưởng sâu rộng đến mọi mặt của đời sống kinh tế xã hội trên thế giới. Hệ thống ngân hàng nói riêng cũng như hệ thống tài chính nói chung cũng không nằm ngoài xu thế này. Các hoạt động đổi mới được thúc đẩy bởi sự phát triển công nghệ trong lĩnh vực ngân hàng đã xuất hiện như một kết quả không thể tránh khỏi và rõ ràng đã định hình lại cách thức hoạt động của các ngân hàng truyền thống, đặc biệt trong việc cung cấp các sản phẩm và dịch vụ phong phú cho chính khách hàng của họ (Lee & ctg, 2021). Tuy vậy, sự phát triển của công nghệ cũng gây nên một số quan ngại đối với hoạt động kinh doanh ngân hàng khi mà sự xuất hiện của đội ngũ công ty Fintech có khả năng cung cấp các sản phẩm, dịch vụ tài chính với mức giá rẻ hơn, tiện lợi hơn và do vậy, trực tiếp ảnh hưởng đến lợi nhuận và thị phần của các ngân hàng truyền thống (Vives, 2019). Để “sống sót” trong môi trường ngày càng cạnh tranh khốc liệt này, các ngân hàng không có nhiều lựa chọn trong chiến lược kinh doanh, gia tăng không ngừng các khoản đầu tư vào công nghệ, bất chấp việc có hay không lợi ích từ chúng mang lại, hoặc kết hợp cùng với các công ty công nghệ và chấp nhận thu hẹp thị phần (Uddin & ctg, 2020).

Trong bối cảnh đó, việc lượng hóa những lợi ích từ đầu tư vào phát triển công nghệ của các ngân hàng trở nên thật sự cần thiết và quan trọng. Trong phạm vi bài viết này, nhóm tác giả tiến hành kiểm tra thực nghiệm về việc chi tiêu hàng năm vào đầu tư công nghệ tác động ra sao đến hoạt động trung gian tiền gửi của các ngân hàng Việt Nam bởi lẽ tiền gửi là nền tảng cho sự thịnh vượng, phát triển và là nguồn gốc sâu xa của lợi nhuận ngân hàng (Rose, 2011). Sử dụng bộ dữ liệu của 12 ngân hàng thương mại (NHTM) niêm yết giai đoạn 2011 – 2020, kết quả hồi quy cho thấy bằng chứng thực nghiệm về mối quan hệ tích cực đáng kể giữa đầu tư công nghệ và hoạt động trung gian tiền gửi. Kết quả này vẫn đứng vững sau các bài kiểm tra độ bền vững của mô hình.

Qua bài viết, nhóm tác giả hy vọng đóng góp thêm vào dòng nghiên cứu ảnh hưởng của công nghệ số đến hoạt động NHTM trong nước qua nhiều cách khác nhau. Đầu tiên, nghiên cứu đánh giá mối quan hệ giữa gia tăng đầu tư công nghệ tác động đến hoạt động trung gian tiền gửi trong khoảng thời gian từ năm 2011 – 2020. Nhóm tác giả cũng tiến hành đo lường độ bền của mô hình bằng cách sử dụng các sub-models khác nhau, các phương pháp đo lường thay thế các biến. Sau cùng, nghiên cứu thực nghiệm này có thể sẽ mở đường cho các nghiên cứu chuyên sâu hơn về đề tài rất “nóng”: phát triển công nghệ số và chiến lược kinh doanh ngân hàng. Bố cục tiếp theo của bài viết bao gồm: bức tranh về đổi mới công nghệ: mặt sáng và mặt tối, dữ liệu nghiên cứu và các biến, kết quả nghiên cứu và sau cùng là thảo luận kết quả đạt được.

2. Bức tranh về đổi mới công nghệ

Có một thực tế là, kết luận về tác động của đổi mới công nghệ vẫn còn nhiều tranh cãi. Dường như chính sự đổi mới này là con dao hai lưỡi.

Một mặt, nhiều nghiên cứu nhấn mạnh vào khía cạnh “đổi mới sáng tạo” (creative innovation), mặt sáng của quá trình phát triển, mang lại những lợi thế nhất định đối với hệ thống ngân hàng và các hoạt động kinh tế. Chẳng hạn, nghiên cứu của Furst & ctg (2002) cho thấy ứng dụng ngân hàng trực tuyến có ảnh hưởng tích cực đến quy mô ngân hàng, thu nhập ngoài lãi và chi phí. Sullivan (2000) chỉ ra rằng việc sử dụng hệ thống giao dịch qua Internet sẽ giúp ngân hàng sở hữu chi phí ngoài lãi và thu nhập ngoài lãi cao hơn. Ngoải ra, việc số hóa các sản phẩm và dịch vụ trung gian song song với hệ thống thanh toán tự động cũng sẽ góp phần đẩy nhanh quá trình trung gian tài chính (Chemmanur, 2002; Hancock & ctg, 1999). Kết hợp với toàn cầu hóa, tốc độ thay đổi nhanh chóng của công nghệ có thể giúp các ngân hàng cung cấp các sản phẩm hoặc dịch vụ trung gian mới như thanh toán, tiết kiệm ở môi trường ảo với chi phí hiệu quả. Hệ quả là, góp phần nâng cao sức mạnh thị trường của các ngân hàng và mang lại những lợi thế khác biệt đối với họ và do đó, cho phép họ sở hữu tấm đệm lợi nhuận để duy trì việc sở hữu nguồn lực nhằm chống lại những cú sốc tài chính bất lợi có thể xảy ra trong những thời điểm không chắc chắn (Tchamyou & ctg, 2019; Demirguc-Kunt & ctg, 2018).

Mặt khác, sự đổi mới mang tính “phá hủy sáng tạo” (destructive innovation) tập trung vào mặt tối của quá trình phát triển. Điển hình như Brunnermeier (2009) cảnh báo rằng chính sự đổi mới công nghệ sẽ kích thích nhanh chóng trong việc mở rộng các khoản tín dụng và tất nhiên là việc chấp nhận rủi ro của hệ thống tài chính có thể dẫn đến đối mặt với một cuộc khủng hoảng. Ngoài ra, sự thay đổi nhanh chóng của công nghệ có thể khiến việc quản lý rủi ro của các ngân hàng phức tạp hơn (Uddin & ctg, 2020). Bên cạnh đó, sự xuất hiện của các đối thủ cạnh tranh tiềm năng mới như các công ty Fintech, những công ty có khả năng thâm nhập vào thị trường ngân hàng “ngầm” (shadow banking), có thể khiến các ngân hàng đối mặt với môi trường cạnh tranh gay gắt và do đó, đe dọa thị phần của các ngân hàng (Buchak & ctg, 2018)

Ở nội dung tiếp theo, nghiên cứu muốn làm sáng tỏ câu hỏi tưởng chừng đơn giản là liệu việc gia tăng đầu tư vào phát triển công nghệ có thực sự góp phần gia tăng thị phần thông qua hoạt động trung gian tiền gửi của các ngân hàng Việt Nam hay không.

3. Dữ liệu và các biến

Dựa trên tính sẵn có của thông tin công khai, dữ liệu được thu thập và tính toán từ báo cáo tài chính kiểm toán (BCTC) của 12 NHTM cổ phần niêm yết trên sàn HOSE, HNX và UPCOM trong giai đoạn 2011 – 2020 và kết hợp số liệu vĩ mô từ ngân hàng thế giới (WB) trong cùng khoảng thời gian này. Theo đó, toàn bộ mẫu dữ liệu lấy theo năm với các biến được làm sạch (winsorized) ở mức ý nghĩa 1% và 99%.

Bảng 1: Danh sách các NHTM thuộc mẫu nghiên cứu

|

|

|

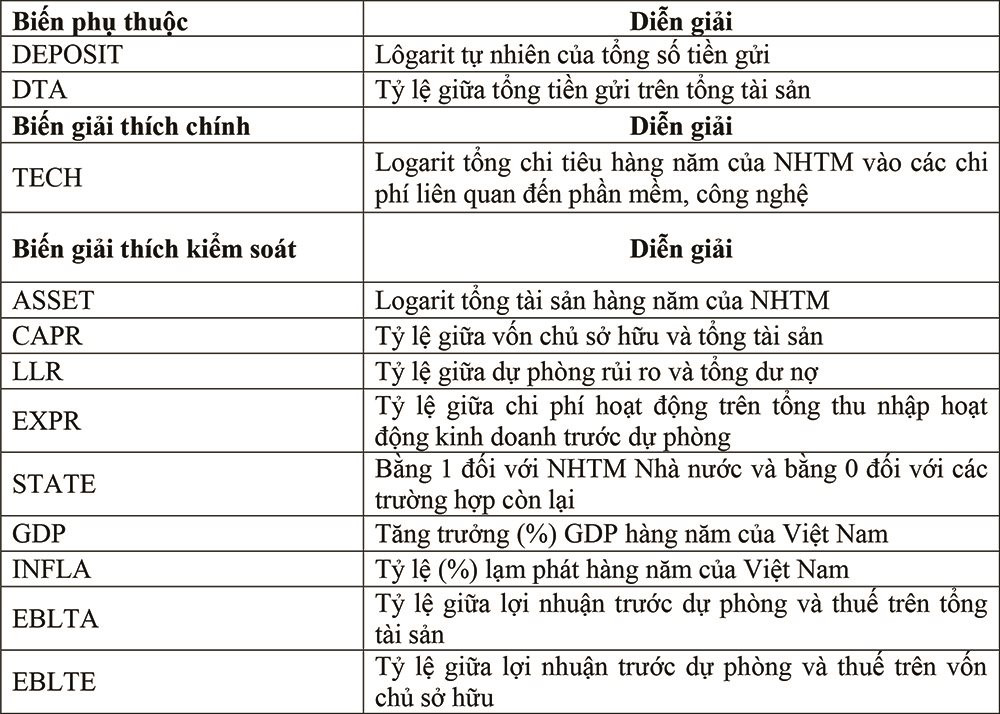

Theo Uddin & ctg (2020), Nguyễn Đức Trung & ctg (2021), chúng tôi sử dụng tổng chi tiêu hàng năm của các NHTM vào các chi phí liên quan đến phần mềm và công nghệ được thu thập thủ công từ thuyết minh BCTC làm biến giải thích chính (TECH). Các biến giải thích kiểm soát khác bao gồm tổng tài sản (ASSET), tỷ lệ vốn chủ sở hữu (CAPR), tỷ lệ chi phí hoạt động trên tổng thu nhập (EXPR) và tỷ lệ dự phòng tổn thất cho vay (LLR).

Đối với biến phụ thuộc, theo Diamond và Rajan (2001a, b), chúng tôi sử dụng logarit tự nhiên của tổng tiền gửi (DEPOSIT) đại diện cho hoạt động trung gian tiền gửi của các ngân hàng. Ngoài ra, nghiên cứu cũng sử dụng tổng tiền gửi trên tổng tài sản (DTA) như là phương pháp đo thay thế của DEPOSIT. Theo đó, DEPOSIT phản ánh thước đo tuyệt đối bên cạnh DTA đại diện cho thước đo tương đối.

Mô hình hồi quy đa biến được xác lập như sau:

Intermediationit= α + TECHit+ Controlit+ θi + ε(i,t)

Trong đó, biến giải thích quan tâm chính là TECHit, Controlit, là tập hợp các biến giải thích kiểm soát, Intermediationit là tập hợp các biến phụ thuộc {DEPOSIT, DTA}. Nhóm tác giả cũng bao gồm kiểm soát các tác động cố định theo thời gian, θi , nhằm kiểm soát các điều kiện kinh tế vĩ mô, phổ biến ở các ngân hàng. ε(i,t) là thuật ngữ lỗi. Chi tiết diễn giải các biến được thể hiện ở Bảng 2.

Bảng 2: Diễn giải các biến

|

|

|

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

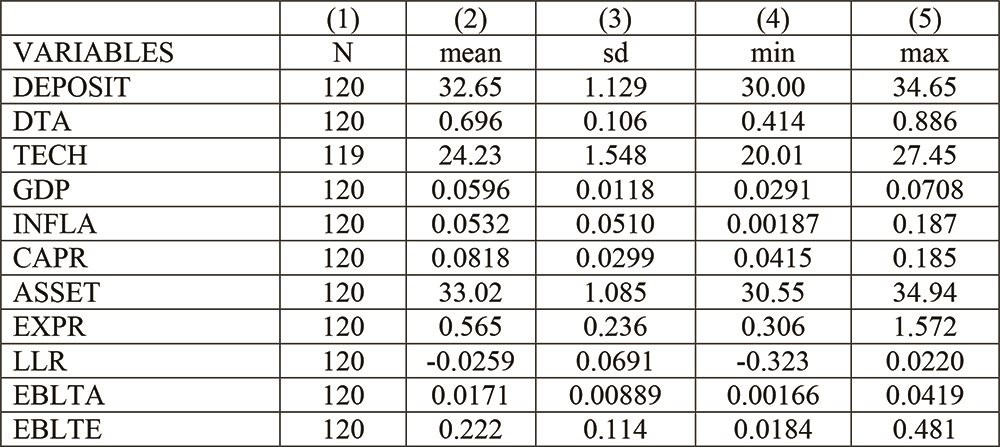

Bảng 3 thể hiện thống kê mô tả các biến. Có thể thấy, hoạt động trung gian tiền gửi vẫn đóng một vai trò đáng kể đối với các NHTM trong nước. Theo đó, giá trị bình quân của tiền gửi chiếm gần 70% tổng tài sản trong mẫu nghiên cứu. Ngược lại, theo tính toán này, tỷ lệ giữa chi tiêu dành cho công nghệ hàng năm so với tổng chi phí hoạt động ngoài lãi của các NHTM, về trung bình, chỉ vào khoảng 1,44%.

Bảng 3: Thống kê mô tả các biến

|

|

|

4.2. Phân tích tương quan

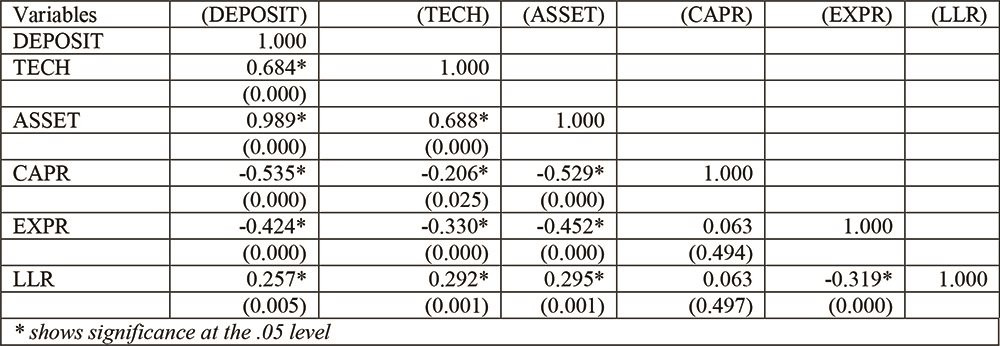

Bảng 4 thể hiện hệ số tương quan giữa các biến trong mẫu nghiên cứu, theo đó tất cả biến đều có ý nghĩa thống kê ở mức 5% với TECH tác động khá mạnh và tích cực đến DEPOSIT trong khi EXPR ảnh hưởng theo chiều ngược lại.

Bảng 4: Ma trận tương quan giữa các biến

|

|

|

4.3. Kết quả hồi quy

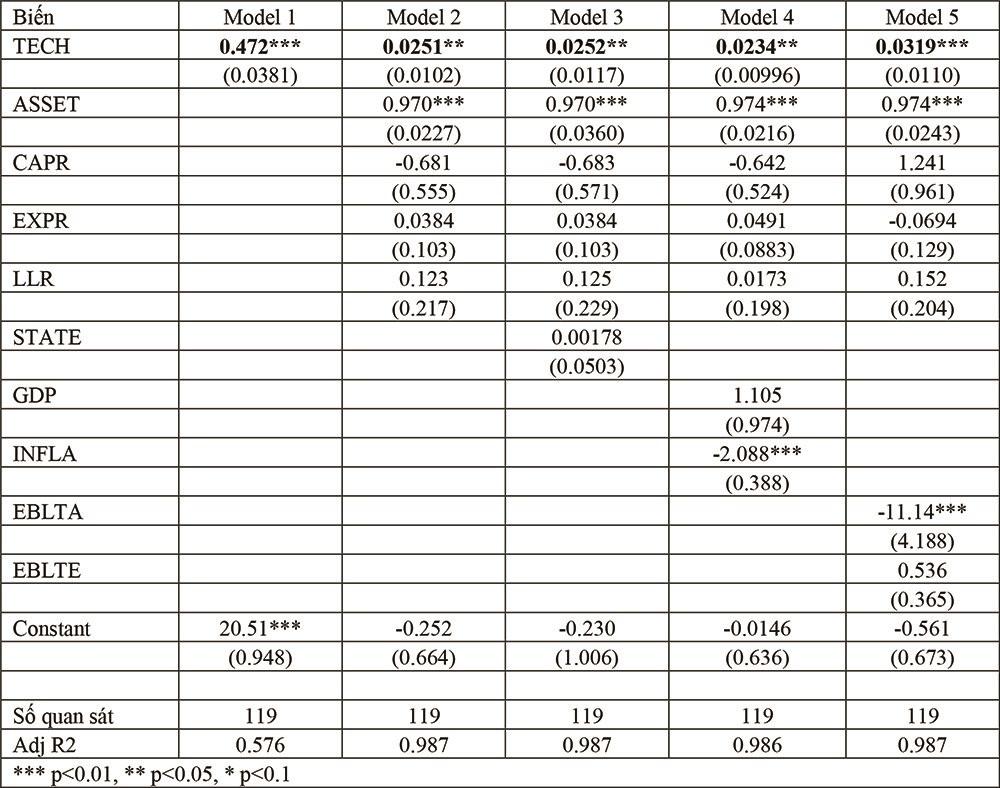

Bảng 5 trình bày kết quả hồi quy đa biến theo phương pháp hồi quy bình phương nhỏ nhất (OLS) bao gồm kiểm soát các tác động cố định theo thời gian. Ở Model (1) chỉ đo lường biến giải thích chính là TECH ảnh hưởng đến DEPOSIT, kết quả cho thấy một mối quan hệ dương đáng kể và có ý nghĩa thống kê ở mức 1%.

Bảng 5: Kết quả hồi quy

|

|

|

Model (2) được xem là mô hình cơ sở (Baseline model), thể hiện kết quả tương tự Model (1) về mối quan hệ cùng chiều giữa TECH và DEPOSIT tuy nhiên chỉ ở mức ý nghĩa 5%.

Ở Model (3), khi thêm biến giả STATE nhằm đo lường ảnh hưởng của khả năng đầu tư và phát triển công nghệ của các NHTM Nhà nước thì kết quả gần như không thay đổi so với Model (2).

Model (4), cho thêm GDP và INFLA vào Model (1) để đo lường hơn nữa các yếu tố vĩ mô ảnh hưởng đến đầu tư công nghệ và hiệu quả hoạt động của NHTM. Kết quả Model (4) là khá tương đồng với Model (2). Kết quả tương tự khi thêm EBLTA và EBLTE vào mô hình cơ sở ở Model (5) nhằm xem xét lợi của ngân hàng có làm thay đổi mối bận tâm chính của chúng tôi hay không. Điều đáng chú ý nữa là, quy mô ngân hàng (ASSET) tác động tích cực mạnh mẽ đến hoạt động trung gian tiền gửi ở tất cả mô hình hồi quy.

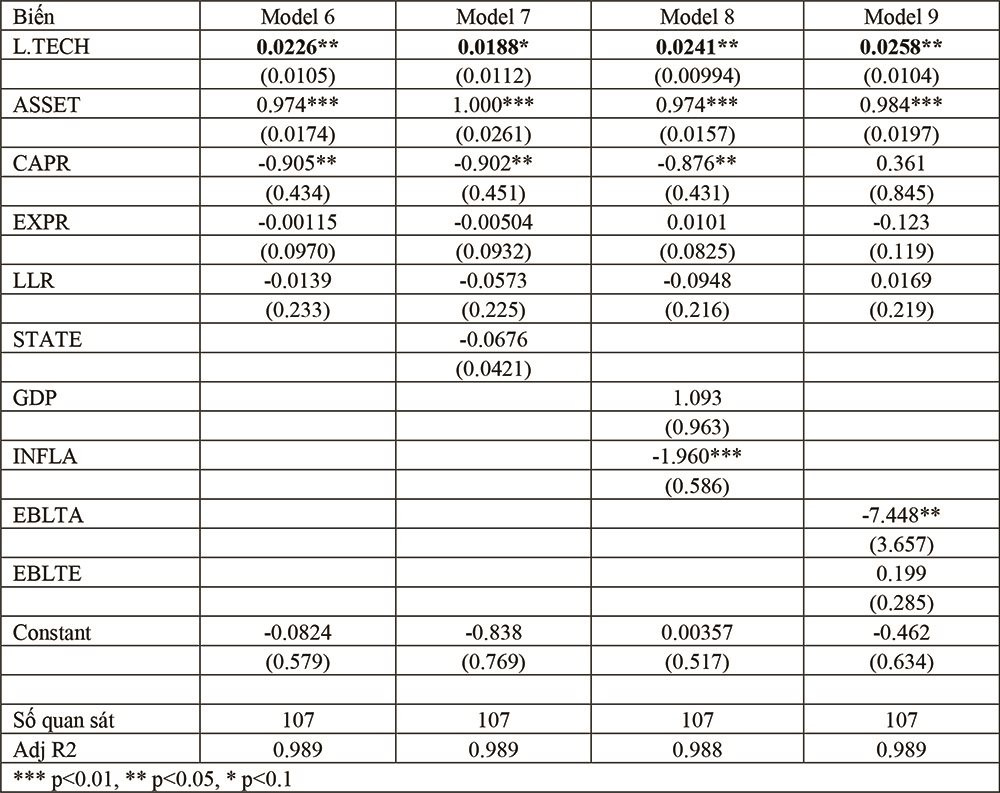

Bảng 6: Kết quả hồi quy theo độ trễ biến độc lập

|

|

|

Bảng 6 trình bày kết quả hồi quy với biến giải thích chính, TECH, có độ trễ một kỳ bởi lẽ các khoản chi tiêu công nghệ cần một khoảng thời gian nhất định để các ngân hàng đồng hóa công nghệ và hấp thụ chúng vào hoạt động kinh doanh của họ (DeLone & McLean (1992), Beccalli (2007)). Kết quả cho thấy, TECH ở các Model đều tác động tích cực đến DEPOSIT và ở mức ý nghĩa thống kê 5% ngoại trừ Model (7) với mức ý nghĩa 10% khi thêm biến giả STATE vào mô hình cơ sở.

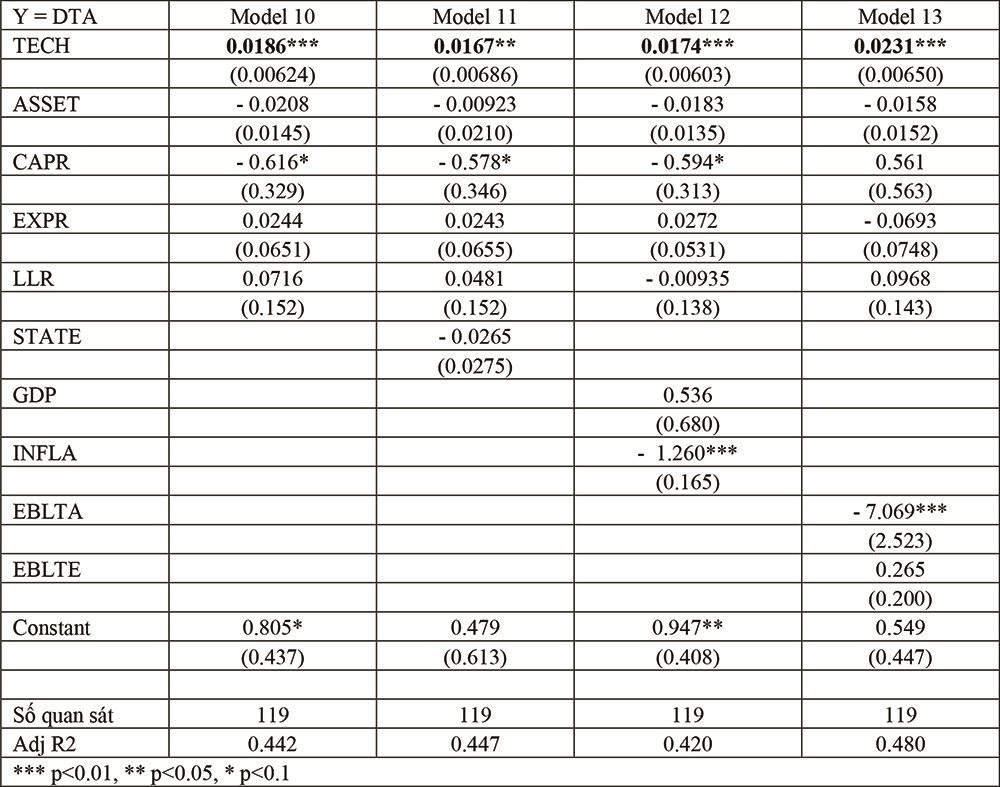

Bảng 7: Kết quả hồi quy với biến phụ thuộc thay thế

|

|

|

Như đã trình bày, để củng cố niềm tin vào tính thuyết phục của những phát hiện của mình, tiến hành ước tính lại Model (6)-(9) bằng cách thay thế biến phụ thuộc là DTA. Bảng 7 trình bày các kết quả hồi quy. Theo đó, một lần nữa, bằng chứng thực nghiệm cho thấy TECH tác động tích cực đáng kể đến DTA và đều ở mức ý nghĩa 1% (ngoại trừ Model (11) ở mức 5% khi thêm biến STATE vào mô hình cơ sở).

Tóm lại, kết quả thực nghiệm tái khẳng định về việc đầu tư công nghệ góp phần gia tăng hoạt động trung gian tiền gửi của các NHTM Việt Nam.

5. Thảo luận kết quả

Phát triển công nghệ và không ngừng đầu tư vào công nghệ gây nên một số bận tâm về tính hiệu quả cũng như ảnh hưởng của chúng đến hoạt động ngân hàng. Bằng chứng thực nghiệm đã góp phần xóa mờ những mối nghi hoặc này, ít nhất trong bối cảnh Việt Nam. Bởi lẽ, kết quả xác quyết rằng gia tăng đầu tư công nghệ tác động tích cực đáng kể đến hoạt động trung gian tiền gửi của các NHTM trong nước. Đây là vấn đề quan trọng vì tiền gửi vẫn đóng vai trò rất lớn trong nguồn lực vốn của các NHTM.

Tóm lại, trong thời đại mà sự đổi mới công nghệ diễn ra nhanh chóng, nhóm tác giả ủng hộ quan điểm rằng các ngân hàng hầu như không có bất kỳ giải pháp thay thế nào ngoài việc tăng ngân sách công nghệ để giải quyết nguy cơ an ninh mạng và sự cạnh tranh ngày càng tăng (Nguyễn Đức Trung & ctg, 2021). Song song với đó, nhóm tác giả cũng kêu gọi các NHTM tiết lộ nhiều dữ liệu phù hợp hơn để điều tra những tác động có thể có của đầu tư công nghệ đối với hoạt động chiến lược của họ, đặc biệt là việc tìm ra một ngưỡng đầu tư hiệu quả, cho dù công việc này thực sự khá thách thức.

Tài liệu tham khảo:

- Brunnermeier, M. K. (2009) Deciphering the liquidity and credit crunch 2007–2008. Journal of Economic Perspectives, 23(1), 77–100

- Buchak, G., Matvos, G., Piskorski, T., & Seru, A. (2018). Fintech, regulatory arbitrage, and the rise of shadow banks. Journal of Financial Economics, 130(3), 453–483.

- Chemmanur, T. J. (2002). New technologies, fnancial innovation, and intermediation.

Journal of Financial Intermediation, 11(1), 2–8.

- Demirguc-Kunt, A., Klapper, L., Singer, D., Ansar, S., and Hess, J. R. (2018). The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution (English). Washington, D.C.: World Bank Group

- Furst, Karen, Lang, William and Nolle, Daniel, (2002). Internet Banking, Journal of Financial Services Research, 22, issue 1, p. 95-117.

- Hancock, D., Humphrey, D. B., & Wilcox, J. A. (1999). Cost reductions in electronic

payments: The roles of consolidation, economies of scale, and technical change.

Journal of Banking & Finance, 23, 391–421.

- Lee C.-C., Li X., Yu C.-H. and Zhao J., (2021). Does fintech innovation improve bank efficiency? Evidence from China’s banking industry, International Review of Economics and Finance, doi: https://doi.org/10.1016/j.iref.2021.03.009

- Nguyễn Đức Trung, Trần Việt Dũng & Lữ Hữu Chí (2021). Tác động của phát triển công nghệ đến hoạt động ngân hàng Việt Nam. Tạp chí Thị trường Tài chính Tiền tệ, số 10(571), 37-41.

- Peter S. Rose (2004). Quản trị ngân hàng thương mại. Hà Nội: Nhà xuất bản Tài chính.

- Sullivan, Richard, (2000), How has the adoption of Internet banking affected performance and risk in banks?, Financial Industry Perspectives, issue Dec, p. 1-16

- Tchamyou, V. S., Erreygers, G., & Cassimon, D. (2019). Inequality. ICT and fnancial access in Africa. 139, 169–184.

- Uddin, Md Hamid and Mollah, Sabur & Ali, Md Hakim, Does CyberTech Spending Matter for Bank Stability? (September 7, 2020). Available at SSRN: https://ssrn.com/abstract=3688512 or http://dx.doi.org/10.2139/ssrn.3688512

- Vives, X. (2019). Competition and stability in modern banking: A post-crisis perspective.

International Journal of Industrial Organization, 64, 55–69 (In press).