Thị trường chứng khoán Việt Nam đã khởi đầu năm 2024 khá thuận lợi. Tính từ đầu năm đến 26/6, VN-Index đã tăng khoảng 12%, có lúc vượt 1.300 điểm, mức cao nhất trong vòng 2 năm trước khi quay đầu điều chỉnh trong nửa cuối tháng 6.

Nhóm cổ phiếu ngân hàng, vốn hóa lớn tăng tốc trong khoảng 2 tháng đầu năm, sau đó đến lượt nhóm vốn hóa vừa và nhỏ giúp tâm lý lạc quan lan tỏa khắp thị trường. Chỉ số VN30 ghi nhận mức tăng vượt trội gần 13% từ đầu năm trong khi VNMID (đại diện nhóm Midcap) tăng 11% còn VNSML (đại diện nhóm Penny) tăng hơn 9%. Như thường lệ, các cổ phiếu vừa và nhỏ vẫn biến động dữ dội, tăng sốc, giảm sâu.

Thống kê gần 1.600 cổ phiếu và chứng chỉ quỹ trên ba sàn HOSE, HNX và UPCoM từ đầu năm đến 26/6 (không kể các mã niêm yết mới/đăng ký giao dịch sau 1/1/2024), số lượng tăng giá chiếm áp đảo với 60%, so với 30,5% mã giảm và 9,5% mã đi ngang. Nhóm tăng giá (với 955 mã) có mức tăng bình quân 32,6%.

Trong đó, 50 cổ phiếu đạt mức tăng trưởng cao hơn 100%. Nhóm này có tỷ lệ tăng bình quân 172%. Các cổ phiếu dẫn đầu kể đến HFX (+532%), CDH (+484%), CID (+353%), LIV (+327%), VGI (+306%), GGG (+235%)...

Nhiều yếu tố hỗ trợ thị trường nửa cuối năm

Trong báo cáo chiến lược mới công bố, Chứng khoán Tiên Phong (TPS) đánh giá nửa cuối năm nay sẽ là giai đoạn tiền đề cho xu hướng Uptrend của thị trường từ câu chuyện nâng hạng thị trường đang sáng hơn khi trong báo cáo đánh giá của MSCI tháng 6/2024 cho thấy Việt Nam đã cải thiện được tiêu chí khả năng chuyển nhượng.

Bên cạnh đó, hệ thống KRX đang gấp rút hoàn thiện, kỳ vọng được triển khai từ tháng 9 sẽ củng cố thêm cho khả năng nâng hạng của thị trường. Ngoài ra, các bộ luật quan trọng như Luật Đất đai, Kinh doanh bất động sản,… có hiệu lực từ quý 3 năm nay cũng sẽ tạo động lực tăng điểm cho thị trường.

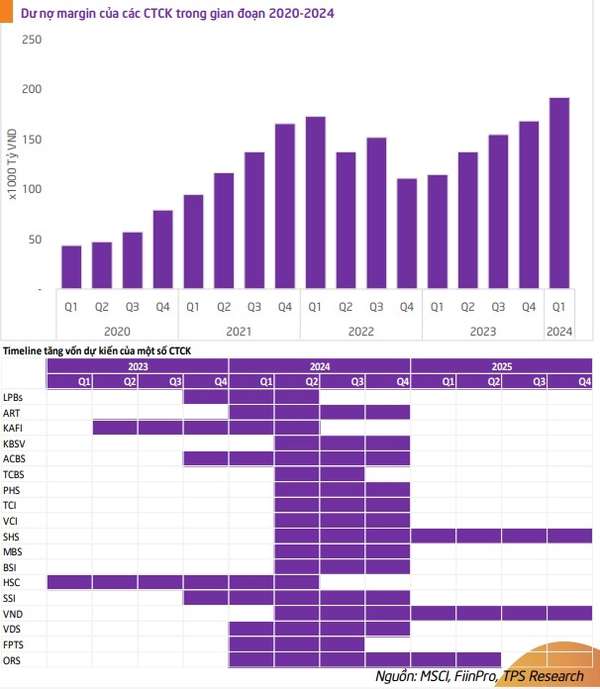

TPS dự kiến lượng vốn vay margin trong nửa cuối năm sẽ tăng lên đáng kể khi trong giai đoạn cuối 2023 và nửa đầu năm, hàng loạt CTCK đều đã thông qua kế hoạch tăng vốn mạnh mẽ trong 2024 như ACBS, HSC, SSI, SHS, VCI,... Điều đó cho thấy dư địa cho vay margin trong thời gian tới sẽ còn rất lớn và sẽ hỗ trợ cho đà tăng thị trường chứng khoán.

trái phiếu" style="max-width:100%; padding:0px; margin:0px;" title="Nhiều yếu tố hỗ trợ, chứng khoán vẫn là kênh đầu tư hấp dẫn hơn vàng và trái phiếu"> trái phiếu" style="max-width:100%; padding:0px; margin:0px;" title="Nhiều yếu tố hỗ trợ, chứng khoán vẫn là kênh đầu tư hấp dẫn hơn vàng và trái phiếu"> |

Xét về định giá, VN-Index hiện đang giao dịch tại mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E 14,4x. Mức định giá hiện tại vẫn còn hấp dẫn khi so với triển vọng phục hồi lợi nhuận của các doanh nghiệp trong năm nay và so với mức trung bình 10 năm là 15,2x. Định giá P/B của VN-Index hiện ở mức 1,8x và đang thấp hơn mức trung bình 10 năm là 2,2x.

Các kênh đầu tư khác sẽ kém thu hút hơn so với chứng khoán

Đối với kênh đầu tư vàng: Trong giai đoạn hiện tại, giá vàng đang chứng kiến một xu hướng giảm sút đáng kể tính từ tháng 5 cho tới hiện nay, đà giảm này vẫn chưa có dấu hiệu dừng lại. Sự sụt giảm này có thể được phân tích qua nhiều yếu tố. Một trong những nguyên nhân chính là tình hình kinh tế vĩ mô toàn cầu đang có những biến động mạnh mẽ.

Cụ thể, việc Ngân hàng Trung ương Mỹ (Fed) không giảm lãi suất trong thời gian gần đây đã tạo ra áp lực lên giá vàng. Bên cạnh đó, báo cáo việc làm Mỹ mạnh hơn kỳ vọng cũng làm giảm sức hấp dẫn của vàng như một kênh đầu tư an toàn.

|

Ngoài ra, việc Ngân hàng Trung ương Trung Quốc ngừng mua thêm vàng dự trữ sau 18 tháng cũng góp phần làm giảm nhu cầu vàng trên thị trường quốc tế, từ đó tác động tiêu cực đến giá vàng. Đồng thời, sự khó khăn trong việc khai thác vàng do nguồn cung ngày càng hiếm cũng là một yếu tố đáng chú ý.

Về xu hướng của giá vàng, TPS nhận thấy mô hình vai đầu vai có thể xảy ra trong thời gian tới. Nếu việc mô hình này xảy ra thì giá vàng có thể về lại mức giá nền 2.000 USD và chấm dứt xu thế tăng của giá vàng tính từ năm 2015 cho đến nay.

Đối với kênh đầu tư trái phiếu: So với cùng kỳ năm ngoái, giá trị phát hành TPDN trong quý 1 giảm khoảng 21% xuống 22.988 tỷ đồng. Phần lớn trái phiếu được phát hành thuộc nhóm doanh nghiệp Bất động sản với 13.400 tỷ đồng, chiếm 58% tổng giá trị phát hành. Ngân hàng là nhóm có giá trị phát hành lớn thứ hai, đạt 4.050 tỷ đồng, tương đương 18% tổng giá trị phát hành.

Trong năm 2024, giá trị trái phiếu doanh nghiệp đáo hạn được ước tính đạt 234 nghìn tỷ (+6,47% so với cùng kỳ). Trong đó ngành Bất động sản chiếm hơn 41% giá trị đáo hạn (-2,4% so với cùng kỳ), theo sau là tổ chức tín dụng với 22,2% giá trị đáo hạn (+7,1% so với cùng kỳ).

Việc trái phiếu phát hành mới vẫn duy trì ở mức khá thấp do các doanh nghiệp gặp khó khăn trong việc phát hành mới và cần tất toán, tái cấu trúc nợ. Thêm vào đó, nợ phải trả tính đến cuối năm ở mức khá lớn. Đa phần các trái phiếu đáo hạn trên thị trường trong thời gian tới đều nằm ở ngành BĐS (chiếm đến 41% giá trị đáo hạn). Áp lực thanh toán của doanh nghiệp Bất động sản được dự kiến khó được giải tỏa khi thị trường chưa phục hồi hoàn toàn, vướng mắc pháp lý vẫn tiếp diễn vì độ trễ chính sách, và các doanh nghiệp cần thời gian để cân đối lại dòng tiền hoạt động…

TPS đánh giá thị trường trái phiếu sẽ có khởi sắc hơn trong giai đoạn cuối năm nhưng vẫn tồn tại rất nhiều khó khăn khiến NĐT thận trọng hơn khi tiếp cận kênh đầu tư này

3 kịch bản VN-Index nửa cuối năm 2024

Ở kịch bản tích cực, thanh khoản vẫn duy trì ở ngưỡng trung bình của 20 tuần gần nhất (trên đồ thị tuần). Việc này cho thấy thị trường chỉ cần giữ vững được vùng trên 1.270 – 1.280 điểm, tích lũy và sau đó tìm động lực bật tăng với điều kiện thanh khoản tuần bùng nổ phải cao hơn ít nhất 20% so với ngưỡng trung bình của 20 phiên trước đó.

Nếu kịch bản này xảy ra thì đà tăng của VN-Index sẽ dễ gặp rung lắc ở vùng 1.320 điểm và 1.350 điểm, nhưng cũng có khả năng có một nhịp kiểm định lại vùng hỗ trợ 1.300 điểm một lần nữa trước khi chính thức tạo đáy và bắt đầu một xu thế tăng mới.

Ở kịch bản này, thanh khoản là yếu tố quan trọng nhất để khẳng định được xu thế tăng đó có bền vững hay không. Nếu thị trường tăng mạnh về giá nhưng thanh khoản không tăng tương ứng thì đà tăng khó có thể duy trì được lâu dài và dễ dẫn đến việc bên bán thực hiện chốt lời gây ra tâm lý bán mạnh trên thị trường chung. Nhìn chung vùng giá 1.360 - 1.400 điểm sẽ là vùng giá mà VN-Index hướng đến trong kịch bản tích cực.

Ở kịch bản cơ sở, thị trường sẽ có một nhịp chỉnh trong ngắn hạn do áp lực bán tăng lên từ các nhà đầu tư đã có lợi nhuận trong tháng 4 và thị trường tiếp tục phá vỡ 1.300 điểm không thành công, điều này dấy lên những nghi ngại cho nhà đầu tư hiện hữu. Đặc điểm của giai đoạn này thường thanh khoản sẽ giảm, duy trì quanh ngưỡng trung bình của 20 phiên gần nhất trên đồ thị ngày nhưng thường là thấp hơn ngưỡng này.

Thị trường nếu đóng cửa dưới 1.270 điểm trên đồ thị tuần trong tháng 6, tạo thành một cặp nến tạo đỉnh khi thân nến tuần nhấn chìm cây nến đầu tuần 03/06 thì kịch bản cơ sở sẽ được kích hoạt. Vùng giá mà VN-Index có thể tìm đến nằm trên đường trendline chéo ở ngưỡng 1.210 điểm. Tại vùng này, TPS thị trường sẽ có phản ứng tích cực và tạo được đáy tiếp quanh vùng giá này (+/- 20 điểm).

Ở kịch bản tiêu cực, thanh khoản trong các phiên giảm điểm càng mạnh thì nhịp điều chỉnh sẽ kết thúc nhanh. Ngược lại, nếu thanh khoản giảm nhẹ kèm giá giảm nhẹ tương ứng thì thị trường sẽ mất nhiều thời gian để hấp thụ hết lượng bán nhỏ giọt này.

TPS đánh giá kịch bản tiêu cực một không dễ xảy ra ở giai đoạn hiện tại. Kịch bản này cần phải có sự bán tháo mạnh trên diện rộng trên toàn bộ các ngành của thị trường. Làn sóng bán tháo mạnh này thường sẽ kéo theo việc call margin và tiếp tục đẩy giá xuống những vùng giá thấp hơn. Vùng giá 1.180 điểm (+/- 20 điểm) là vùng giá TPS kỳ vọng thị trường sẽ không phá vỡ và VN-Index có thể tạo đáy được quanh vùng giá này.

Các rủi ro cần chú ý

Chính sách tiền tệ của Fed, diễn biến địa chính trị thế giới, dòng vốn đầu tư của khối ngoại, kỳ vọng về lợi nhuận doanh nghiệp hay thậm chí cả việc KRX bị hoãn và nâng hạng thị trường gặp khó được TPS Research nêu ra như những rủi ro cần chú ý cho giai đoạn còn lại của năm 2024.

|

| Nguồn: TPS Research |

| Điểm mặt những nhóm ngành "ăn nên làm ra" trong năm 2024 Năm 2024, nền kinh tế đang dần phục hồi trở lại, hoạt động kinh doanh của các doanh nghiệp cũng đang cải thiện tốt dần ... |

| Dự báo những nhóm ngành bứt phá lợi nhuận: Bán lẻ là đầu tàu? Quý II/2024, cơ hội tìm kiếm các nhóm ngành tăng trưởng lợi nhuận cao dần khan hiếm hơn, yếu tố nền kết quả kinh doanh ... |

| Xuất hiện nhóm ngành được dự báo có mức tăng trưởng lợi nhuận lên tới 379% Mùa kết quả kinh doanh quý 2 đang đến gần, Chứng khoán MB (MBS) dự báo lợi nhuận toàn thị trường có thể đạt mức ... |

Anh Vũ