Theo số liệu của Vụ Thanh toán, Ngân hàng Nhà nước, tính đến tháng 3/2023, có 83 ngân hàng tại Việt Nam triển khai ứng dụng Internet Banking; 50 tổ chức tín dụng sử dụng dịch vụ trung gian thanh toán; hơn 100.000 điểm thanh toán QR code; 21.000 ATM trên toàn quốc; 3 doanh nghiệp viễn thông triển khai dịch vụ Mobile Money...

Thanh toán điện tử tại Việt Nam tăng trưởng một cách nhanh chóng. Trong đó, năm 2022, thanh toán qua Internet tăng 98% về số lượng và 50% về giá trị; thanh toán qua mobile tăng 139% về số lượng và 106% về giá trị. Thanh toán qua QR code tăng 225% về số lượng; 244% về giá trị. Thanh toán qua Ví điện tử tăng 139% về số lượng, 107% về giá trị.

Trong bối cảnh thanh toán số phát triển nhanh chóng như hiện nay, các tổ chức tín dụng cũng phải đối mặt với nhiều hình thức, thủ đoạn lừa đảo tinh vi, phức tạp.

Việc tích hợp công nghệ số và tội phạm mạng có thể làm trầm trọng hơn vấn đề gian lận, thậm chí trở thành vấn đề có quy mô lớn chưa từng có.

Theo báo cáo tình trạng lừa đảo trực tuyến trên toàn cầu của Liên minh chống lừa đảo toàn cầu – GASA, năm 2021, Việt Nam là quốc gia có tỷ lệ lừa đảo qua mạng cao, với hơn 87.000 vụ lừa đảo được ghi nhận (tỷ lệ 0,89 vụ/1.000 dân).

Trong 8 tháng đầu năm 2022, Bộ Công an và các lực lượng chức năng đã phát hiện gần 2.000 vụ việc có liên quan đến thủ đoạn lừa đảo tài khoản ngân hàng.

Tỷ lệ các vụ lừa đảo liên quan đến ngân hàng, hệ thống thanh toán và cửa hàng điện tử ở Việt Nam thấp hơn so với các nước khác ở Đông Nam Á, ở Việt Nam tỷ lệ này là 26,36% trong khi Indonesia 40,87%; Singapore 51,6%, Thái Lan 56,35% và Philippines lên tới 64,03%.

Khi xảy ra gian lận thanh toán, các ngân hàng thương mại phải gánh chịu những tổn thất không nhỏ, không chỉ về vật chất, nguồn nhân lực mà còn có thể khiến cho uy tín bị ảnh hưởng.

Tại buổi hội thảo, bà Nguyễn Thị Thu, Trưởng phòng Nghiệp vụ Kỹ thuật Thanh toán và Ngân hàng Số, Vụ thanh toán, Ngân hàng Nhà nước, chỉ ra các hình thức lừa đảo, chiếm đoạt tài sản sử dụng công nghệ cao phổ biến tại Việt Nam, có thể kể đến như: giả mạo tổ chức để đánh cắp thông tin; giả danh công an, viện kiểm sát, tòa án; giả mạo trang thông tin điện tử chính thống; giả mạo tin nhắn thông báo của ngân hàng; chiếm quyền/giả mạo tài khoản mạng xã hội; giả mạo website chuyển/nhận tiền từ nước ngoài; lừa đảo chiếm đoạt quyền sử dụng số điện thoại.

Gần đây nhất còn xuất hiện hiện tượng giả mạo công chức, viên chức, cơ quan nhà nước hướng dẫn người dân cài đặt các ứng dụng giả mạo (VssID. VNeID, eTax Mobile,…) để chiếm quyền điều khiển điện thoại, thu thập thông tin cá nhân, tài khoản ngân hàng.

Cảnh báo thêm về các hình thức lừa đảo mới, ông Tom Hutchins, Quản lý Phát triển Kinh doanh, Công ty LexisNexis Risk Solutions thông tin về hình thức lừa đảo thông qua tấn công phi kỹ thuật.

“Kẻ lừa đảo liên hệ với người dùng và giả là cán bộ ngân hàng, thông báo rằng tài khoản của người dùng bị xâm phạm và được khuyên nên chuyển tiền của họ sang một tài khoản tạm thời khác. Người dùng làm theo hướng dẫn của kẻ lừa đảo và vượt qua kiểm soát xác thực 2 bước (2FA) của ngân hàng và không may, tài khoản thụ hưởng rơi vào tay kẻ lừa đảo”, ông Tom Hutchins.

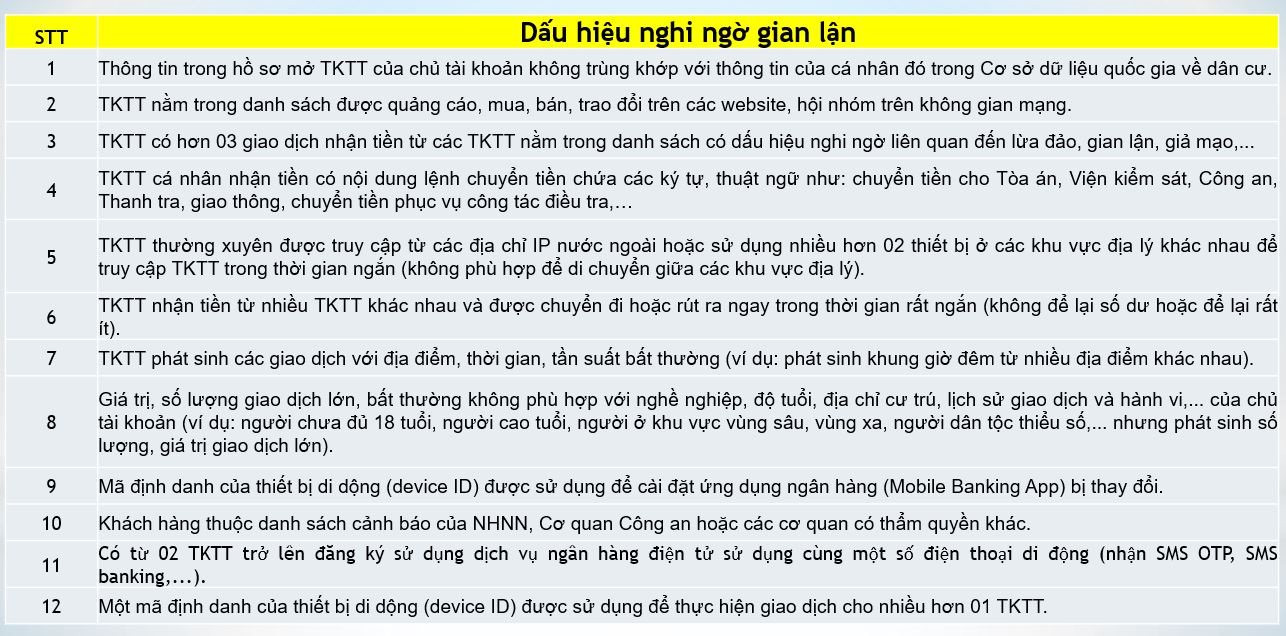

Theo bà Nguyễn Thị Thu, một số nguyên nhân chính tạo điều kiện cho hành vi gian lận thanh toán, bao gồm: Giấy tờ tùy thân (đặc biệt là CMTND 9 số) bị tội phạm làm giả tinh vi, rất khó phát hiện (trường hợp mở tài khoản tại quầy); hệ thống, giải pháp hậu kiểm, kiểm soát giao dịch theo các dấu hiệu bất thường của các ngân hàng không kịp thời phát hiện.

Trường hợp phát hiện các giao dịch/tài khoản có dấu hiệu bất thường, ngân hàng cần thời gian nhất định trong công tác rà soát, hậu kiểm, định danh lại khách hàng.

Ngoài ra, công tác phát hiện, áp dụng biện pháp ngăn ngừa tài khoản có dấu hiệu gian lận giả mạo có lúc chưa được các ngân hàng triển khai quyết liệt trên toàn hệ thống, giải pháp công nghệ nhận dạng của một số ngân hàng đang triển khai có thể bị tội phạm vượt qua; Tội phạm am hiểu nghiệp vụ nên ứng biến tinh vi để lẩn tránh sự phát hiện dấu hiệu nghi ngờ của ngân hàng, khi nhận tiền xong chuyển đi ngay trên kênh điện tử (ebank) nên ngân hàng thường khó truy vết, hỗ trợ ngăn chặn thiệt hại.

Trước thực trạng đó, Ngân hàng Nhà nước đã tăng cường phối hợp với các cơ quan và tổ chức liên quan trong công tác phòng, chống tội phạm về hoạt động thanh toán; cập nhật, cảnh báo kịp thời những phương thức và thủ đoạn tội phạm mới.

Đồng thời, ban hành các văn bản chỉ đạo, cảnh báo toàn ngành về tăng cường phòng, chống, ngăn chặn các hành vi gian lận, lợi dụng dịch vụ thanh toán; Triển khai Kế hoạch phối hợp 01/KHPH-BCA-NHNN về việc triển khai thực hiện các nhiệm vụ tại Đề án 06.

Đề xuất, kiến nghị một số giải pháp đẩy lùi gian lận thanh toán, bà Nguyễn Thị Thu cho biết:

Đối với Ngân hàng Nhà nước, rà soát sửa đổi, bổ sung các quy định pháp lý liên quan đến hoạt động thanh toán (Thông tư 23/2014/TT-NHNN, Thông tư 19/2016/TT-NHNN, Thông tư 46/2014/TT-NHNN, Quyết định 630/QĐ-NHNN…); Tiếp tục triển khai hiệu quả Kế hoạch 01/KHPH-BCA-NHNN; Nghiên cứu xây dựng kho dữ liệu chung đối với TKTT nghi ngờ gian lận, giả mạo.

Đối với các tổ chức cung ứng dịch vụ thanh toán, tổ chức trung gian thanh toán: Đầu tư hạ tầng CNTT, ứng dụng công nghệ rà soát phát hiện giao dịch có dấu hiệu liên quan đến gian lận theo các cảnh báo của cơ quan chức năng; rà soát theo danh mục dấu hiệu nghi ngờ gian lận để phát hiện, gửi báo cáo; Tăng cường công tác nhận diện khách hàng, quản lý chặt chẽ quy trình, thủ tục mở và sử dụng tài khoản, thẻ ngân hàng; Đẩy nhanh tiến độ kết nối cơ sở dữ liệu quốc giá..; Tăng cường công tác phối hợp với các cơ quan, ngân hàng, tổ chức liên quan trong công tác phòng chống tội phạm: Theo dõi, trao đổi thông tin về các loại hình, phương thức, thủ đoạn tội phạm mới, các vụ việc gian lận, lừa đảo; Đẩy mạnh tuyên truyền, hướng dẫn cảnh báo cho khách hàng; Nghiên cứu phối hợp với công ty viễn thông về phương án đối chiếu, kiểm tra thông tin số điện thoại chính chủ...

Đối với khách hàng, cần tuân thủ các nguyên tắc về an ninh, bảo mật theo đúng các hướng dẫn của các tổ chức cung ứng dịch vụ thanh toán, tổ chức trung gian thanh toán, đảm bảo sử dụng dịch vụ TTKDTM an toàn; chỉ sử dụng các dịch vụ thanh toán, dịch vụ trung gian thanh toán để thanh toán cho các hàng hóa, dịch vụ hợp pháp, tuân thủ quy định pháp luật; nâng cao cảnh giác, chủ động bảo vệ bí mật các thông tin cá nhân/thông tin tài khoản/thông tin thẻ ngân hàng, Ví điện tử; tuyệt đối không thuê, cho thuê, trao đổi, mua bán, tiết lộ thông tin cá nhân/thông tin tài khoản/thông tin thẻ ngân hàng, Ví điện tử dưới mọi hình thức để tránh các trường hợp bị lợi dụng.

Quỳnh Dương