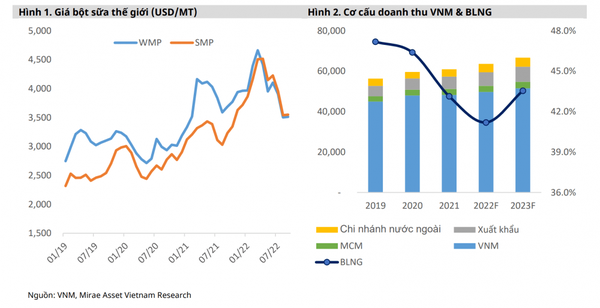

Biên lợi nhuận gộp dự kiến cải thiện từ Q4/2022 nhờ giá nguyên liệu bột sữa giảm

Chi phí sữa nguyên liệu của VNM chiếm hơn 50% giá thành sản phẩm và 60% trong số đó được nhập khẩu từ nước ngoài, cụ thể là các nước như Mỹ, New Zealand và EU. Vì vậy, biên lợi nhuận gộp của VNM chịu rủi ro biến động giá sữa nguyên liệu. Công ty thường đảm bảo nguyên vật liệu sản xuất trong 3-6 tháng và chốt giá mua nguyên liệu nhập khẩu trước từ 3-6 tháng. Trong tháng 3/2022, công ty đã chốt giá bột sữa đến hết tháng 8. Theo MASVN, đây là mức cao nhất trong năm 2022 khi giá bột sữa (WMP & SMP) đạt trung bình $4,281/MT (+23,6% svck), gây áp lực tăng chi phí đầu vào và đẩy biên lợi nhuận gộp Q2/2022 xuống mức thấp nhất trong vòng 5 năm.

Tuy nhiên, MASVN kỳ vọng chi phí nguyên liệu đầu vào của VNM sẽ giảm đáng kể trong Q4/2022 theo đà giảm giá nguyên liệu bột sữa trong nửa cuối năm (xuống ngang mức 2021) nhờ nguồn cung sữa thế giới phục hồi và nhu cầu nhập khẩu sữa ở Trung Quốc (quốc gia nhập khẩu sữa lớn thứ 2 thế giới) suy yếu do các chính sách phong tỏa Covid 19. Ngoài ra, trong 6T2022, công ty đã thực hiện điều chỉnh tăng giá một số sản phẩm 4-10% so với mức đầu năm để cải thiện doanh thu và bảo toàn biên lợi nhuận.

margin:0px;" title="Nguồn: MASVN"> margin:0px;" title="Nguồn: MASVN"> |

| Nguồn: MASVN |

Nỗ lực mở rộng chuỗi giá trị từ trang trại, nhà máy đến hệ thống phân phối

Đối với hệ thống trang trại, VNM và các đơn vị thành viên sở hữu 14 trang trại bò sữa với tổng đàn bò khai thác hơn 160.000 con trong năm 2021, ước tính cung cấp khoảng 391 triệu lít/năm. Trong năm 2023, dự kiến quy mô sẽ mở rộng thêm 28.500 con từ dự án trang trại Mộc Châu (4.500 con) và Lao-Jagro (24.000 con), nâng khả năng tự chủ nguyên liệu đầu vào của VNM từ 28,7% lên 33,8%.

Đối với hệ thống nhà máy, công ty con Vilico (sở hữu trực tiếp 75%) tiếp tục đầu tư mở rộng công suất khi khởi công xây dựng nhà máy Hưng Yên vào cuối năm nay. Đây là một trong những dự án trọng điểm của VNM với tổng mức đầu tư là 4.600 tỷ và công suất thiết kế đạt khoảng 400 triệu lít/năm được xây dựng theo 2 giai đoạn. Dự kiến giai đoạn 1 sẽ đi vào hoạt động cuối năm 2025, đóng góp thêm khoảng 11-14% vào doanh thu 2026.

Bên cạnh đó, công ty con MCM (sở hữu gián tiếp 24,4%) cũng khởi công nhà máy Mộc Châu 2 (thuộc dự án Tổ hợp Thiên đường sữa Mộc Châu) trong năm nay, dự kiến sẽ cung cấp tối đa 183 triệu lít/năm trong giai đoạn 1 (kỳ vọng 2024) và 365 triệu lít/năm trong giai đoạn 2 (kỳ vọng cuối 2025). Với sự đóng góp của 2 nhà máy, MASVN dự phóng tổng công suất nhà máy VNM tăng khoảng 30% từ 2026.

Đối với hệ thống phân phối trong nước, VNM cho biết sẽ nỗ lực đẩy mạnh mở rộng kênh truyền thống từ 250.000 điểm bán lẻ tại thời điểm cuối năm 2021. Bên cạnh đó, công ty sẽ tập trung phát triển theo xu hướng chuyển từ kênh truyền thống sang kênh hiện đại (siêu thị và cửa hàng). Cụ thể, VNM dự kiến mở thêm 120 cửa hàng chuỗi Giấc mơ sữa Việt, nâng tổng số cửa hàng lên khoảng 700 vào cuối năm 2022. Hiện kênh đang là động lực tăng trưởng chính với mức tăng trưởng hai chữ số. Ngoài ra, VNM đang lên kế hoạch tăng trưởng mạnh kênh thương mại điện tử, mảng kinh doanh dù tỷ lệ đóng góp còn thấp nhưng tiềm năng tăng trưởng cao nhờ thay đổi xu hướng mua sắm.

Đối với hệ thống phân phối nước ngoài, VNM đã phát triển được thêm 2 thị trường mới tại châu Mỹ và châu Á, nâng tổng số thị trường xuất khẩu lũy kế lên 57 quốc gia. Nhằm mở rộng thị phần và doanh số, VNM sẽ tiếp tục M&A với các công ty sữa tại các quốc gia khác. Cụ thể, VNM đang lên kế hoạch thâm nhập thị trường sữa ở Indonesia khi hơn 80% sữa tiêu thụ ở quốc gia này vẫn phụ thuộc vào nhập khẩu.

Kỳ vọng nguồn thu nhập mới đến từ dự án bò thịt với tập đoàn Sotjitz Nhật Bản

Cuối tháng 11/2021, VNM và công ty con Vilico đã ký kết biên bản ghi nhớ hợp tác với Tập đoàn Sojitz Nhật Bản và UBND tỉnh Vĩnh Phúc về việc phát triển dự án về bò thịt tại Việt Nam với quy mô dự kiến lên đến 500 triệu USD.

Thời gian tới, JVL - Công ty liên doanh giữa Vilico và Sojitz (Vilico góp vốn 51%) sẽ triển khai dự án chăn nuôi, chế biến và phân phối thịt bò tại tỉnh Vĩnh Phúc với tổng vốn đầu tư 2.985 tỷ đồng. Trước mắt, JVL sẽ tiến hành bán thử nghiệm sản phẩm bò thịt nhập khẩu từ Nhật Bản tại các hệ thống siêu thị lớn. Giai đoạn tiếp theo sẽ đầu tư trang trại bò thịt trên địa bàn tỉnh Vĩnh Phúc với công suất khai thác là 30.000 con/năm.

Theo ban lãnh đạo Vilico, thời gian triển khai toàn bộ dự án trên mất 3 năm và dự kiến sẽ đem về 2.000-3.000 tỷ đồng doanh thu/năm khi sản phẩm chính thức bán ra thị trường. Tuy nhiên, để tiếp tục triển khai giai đoạn 2, JVL cần tăng vốn điều lệ từ 46 tỷ đồng lên 3.031 tỷ đồng.

|

| Nguồn: MASVN |

Tiềm lực tài chính vững mạnh

Giữ vị thế đầu ngành sữa với tổng thị phần đạt 55,5% về giá trị trong 2021, VNM có nền tảng tài chính vững chắc với lượng tiền mặt lớn đạt 43,8% tổng tài sản tại cuối Q3/2022 và chỉ số ROE dự kiến duy trì ở mức cao 30% trong giai đoạn 2022-2026. Tiền ròng (sau khi trừ các khoản vay) đạt khoảng 12.900 tỷ đồng đến cuối Q3/2022. Dù tăng dư nợ nhằm phục vụ nhu cầu phát triển dài hạn, VNM vẫn có tỷ lệ nợ/tài sản ở mức thấp so với các công ty cùng ngành, phản ánh rủi ro tài chính thấp khi đầu tư. Tỷ lệ cổ tức bằng tiền mặt duy trì ở mức cao ~ 40-50%/mệnh giá trong giai đoạn 2022-2026 nhờ hoạt động kinh doanh ổn định.

|

| Nguồn: MASVN |

Dự phóng & Định giá

MASVN dự phóng doanh thu thuần và LNST công ty mẹ 2022 của VNM lần lượt là 61,804 tỷ đồng (+1,5% CK) và 9.417 tỷ đồng (-10,6% CK). Trong giai đoạn 2021-2026, MASVN dự báo doanh thu thuần và lợi nhuận ròng công ty mẹ sẽ đạt CAGR lần lượt là 6% và 7,8%, dựa trên các giả định chính:

- Trong năm 2022, doanh thu nội địa (bao gồm cả VNM và MCM) được dự phóng tăng 3% svck với giả định VNM tăng giá bán bình quân 4% để bảo toàn biên lợi nhuận gộp. Từ 2023- 2025, doanh thu nội địa tăng trưởng trung bình 4% theo tốc độ tăng trưởng dân số gần 1% và giá bán bình quân tăng 3% hằng năm. Từ 2026, kỳ vọng doanh thu nội địa sẽ tăng thêm khoảng 11% khi giai đoạn 1 của siêu nhà máy Hưng Yên đi vào hoạt động (giả định công suất 200 triệu lít/năm). Ngoài ra, thị trường quốc tế sẽ là động lực tăng trưởng doanh thu trong tương lai gần với tốc độ trung bình hai chữ số 10-12%/năm.

- Trong 2022, ước tính biên lợi nhuận gộp tổng công ty giảm 1.8 điểm phần trăm với giả định giá nguyên liệu bột sữa tăng 20% svck và giá đường thô tăng 2% svck. Từ 2023- 2025, biên lợi nhuận gộp tổng công ty dự kiến duy trì ở mức trung bình ba năm liền kề.

- Công ty trả nợ ngắn hạn và duy trì số dư tiền mặt ở mức 4% doanh thu. Nợ dài hạn kỳ vọng sẽ không phát sinh thêm.

- Thuế suất duy trì ở mức trung bình 20%.

- Kết quả dự phóng chưa bao gồm dự án bò thịt tại Vĩnh Phúc và kế hoạch M&A với thông tin công bố từ doanh nghiệp còn sơ bộ.

Kết hợp cả hai phương pháp DCF và Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E với tỷ lệ 60:40, MASVN đưa ra khuyến nghị Tăng tỷ trọng cổ phiếu VNM với giá mục tiêu 12T dự kiến là 91.200 đồng/cp (lợi nhuận kỳ vọng +11%), tương đương với P/E dự phóng 2023 là 17,8x, thấp hơn trung bình ngành sữa khu vực là 21,5x.

Rủi ro:

Giá nguyên vật liệu tăng: Xu hướng giá sữa nguyên liệu có thể đảo chiều nếu Trung Quốc gỡ bỏ giãn cách và nhu cầu nhập khẩu tăng mạnh so với dự kiến. Ngoài ra, công ty cũng chịu ảnh hưởng gián tiếp do thuế chống bán phá giá đường nhập khẩu có nguyên liệu từ Thái Lan. Nếu giá bán không tăng kịp tốc độ tăng giá nguyên liệu sẽ ảnh hưởng đáng kể đến lợi nhuận công ty.

Cạnh tranh khốc liệt: Do tốc độ tăng trưởng tầng lớp trung lưu đáng kể, thị phần sản phẩm sữa VNM có thể sụt giảm do xu hướng cao cấp hóa khiến người tiêu dùng chuyển sang các thương hiệu sữa ngoại nhập. Bên cạnh đó, các đối thủ lớn đều có những bước đi chiến lược trong đầu tư công nghệ và liên tục cho ra mắt các sản phẩm mới.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Thế Hưng