Mảng cao su – Vườn cây Campuchia bù đắp sản lượng suy giảm từ vườn cây Việt Nam

Hiện nay PHR đang quản lý hơn 12.075 ha đất cao su ở Việt Nam và 7.630 ha đất cao su ở Campuchia. Trong đó quỹ đất lớn nhất ở Bình Dương của PHR nằm chủ đạo ở các huyện Phú Giáo, Tân Uyên và Bến Cát, vốn có tiềm năng lớn để phát triển KCN và hạ tầng đô thị. Do đó, MASVN đánh giá vườn cây ở Campuchia sẽ đóng góp vai trò quan trọng để bù đắp sản lượng cao su suy giảm tại Việt Nam trong tương lai.

Trong giai đoạn 2020 – 2025, PHR đã bàn giao 976 ha cây cao su để phát triển KCN VSIP 3 và Nam Tân Uyên mở rộng (NTC 3). MASVN ước tính đến hết năm 2025, PHR sẽ tiếp tục bàn giao tối thiểu 1.280 ha cây cao su nữa để phát triển hai KCN là Tân Bình mở rộng (Tân Bình 2) và Hội Nghĩa 1.

Ngoài ra, do giá cao su đã giảm hơn 66% từ USD 3.090/tấn vào tháng 2/2013 xuống chỉ còn USD 1.050/tấn vào năm 2016, giai đoạn 2017 – 2021, PHR đã chủ động thanh lý 4.600 ha diện tích cây cao su cho năng suất thấp. MASVN ước tính năm 2022 diện tích khai thác mủ khả dụng của PHR tại Việt Nam giảm mạnh về mức 7.072 ha (so với 10.287 ha năm 2017).

Do đó, MASVN dự phóng sản lượng mủ của PHR tại vườn cây Việt Nam năm 2022/2023 lần lượt đạt 9.422 tấn (giảm 10% svck) và 9.705 tấn (tăng 3% svck), thấp hơn 42% so với đỉnh sản lượng mủ khai thác 16.402 tấn năm 2016.

Từ năm 2008, PHR đã bắt đầu đầu tư vào Campuchia với diện tích gần 7.800 ha ở Nông trường Kangpong Thom. MASVN ước tính nông trường Kangpong Thom đã đưa vào khai thác 100% hiệu suất với diện tích vườn ước tính đạt 7.630 ha. Với việc sản lượng mủ ở Bình Dương suy giảm mạnh do giảm diện tích canh tác, MASVN đánh giá tăng trưởng khai thác mủ ở nông trường Kangpong Thom trong giai đoạn 2022 – 2023 sẽ là yếu tố chính giúp PHR duy trì sản lượng khai thác ở mức quanh 23.000 tấn/năm.

Năng suất vườn cây ở Kangpong Thom theo ước tính của MASVN đang chuẩn bị bước vào giai đoạn cho mủ với năng suất tốt nhất đối với hơn 1.593 ha trồng trong giai đoạn 2009 – 2010. MASVN dự phóng sản lượng mủ trung bình/ha ở Kangpong Thom sẽ đạt 1,7 tấn/ha trong năm 2023, tương ứng với dự phóng sản lượng mủ năm 2022/2023 lần lượt là 11.827 tấn (+10,9% svck) và 12.971 tấn (+9,7% svck).

Lợi nhuận 2023/2024 mảng KCN chủ yếu đến từ cổ tức của VSIP và NTC

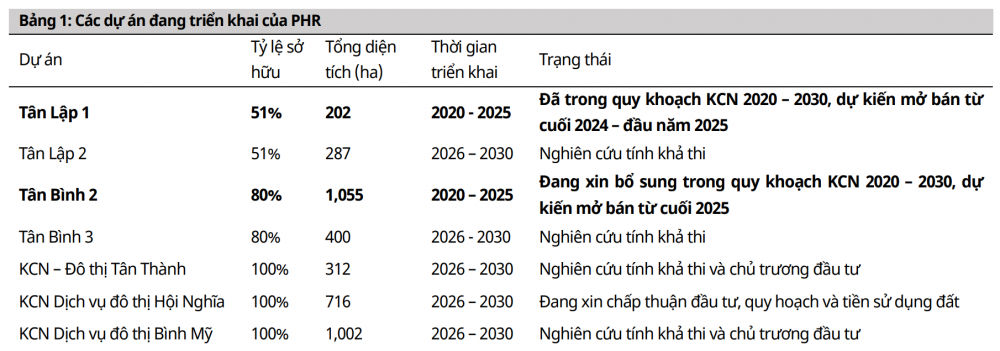

PHR hiện nay đang phát triển tổng quy mô KCN khoảng 3.000 ha, với quỹ đất tập trung chính ở khu vực Bình Dương. Trong đó, các dự án trọng điểm của PHR tự triển khai sẽ là KCN Tân Bình 2 (Diện tích 1.055 ha) và KCN Tân Lập 1 (Diện tích 202 ha).

Tuy nhiên, MASVN đánh giá trong tương lai gần 2023 – 2024, hai dự án trên sẽ khó có thể mở bán sớm khi PHR vẫn chưa nhận được các quyết định pháp lý liên quan đến tiền sử dụng đất và giấy phép xây dựng. Do đó, trong năm 2022 – 2023, nguồn thu từ KCN của PHR dự kiến chủ yếu đến từ 3 yếu tố: (1) Ghi nhận doanh thu từ 15 ha còn lại của KCN Tân Bình, (2) Cổ tức và đền bù đất từ VSIP 3, (3) Cổ tức từ NTC 3.

margin:0px;" title="MASVN: Quỹ đất KCN mang lại tiềm năng lớn cho Cao su Phước Hòa (PHR)"> margin:0px;" title="MASVN: Quỹ đất KCN mang lại tiềm năng lớn cho Cao su Phước Hòa (PHR)"> |

| Nguồn: MASVN |

Khu công nghiệp Tân Bình 1

Về mảng KCN, PHR chủ yếu chỉ còn đất từ KCN Tân Bình 1 với tổng diện tích là 15 ha. MASVN giả định PHR sẽ cho thuê được 7 ha trong năm 2022 với giá USD115/m2 và 8 ha trong năm 2023 với giá USD130/m2, doanh thu dự phóng lần lượt sẽ đạt 192 tỷ (+0% svck) và 249 tỷ (+30% svck).

Khu công nghiệp VSIP 3

Trong quý 4/2022, MASVN dự phóng PHR sẽ tiếp tục ghi nhận 341 tỷ tiền đền bù từ VSIP 3 và nhận phần còn lại 267 tỷ đồng trong 2023. Về tổng thể, MASVN ước tính từ năm 2023 mỗi năm PHR sẽ nhận được cổ tức từ 180 tỷ. Hiện nay VSIP 3 đang cho thuê ở mức trên USD140-160/m2 cho 50 năm, cao hơn từ 10%-20% các KCN trong khu vực.

Hiện nay, VSIP 3 có hợp đồng ghi nhớ cho thuê hơn 126 ha đất KCN VSIP 3. Từ năm 2023, MASVN cho rằng VSIP 3 sẽ ghi nhận doanh thu từ các diện tích đất thương phẩm. Dự phóng diện tích đất thương phẩm cho thuê năm 2023 và 2024 lần lượt là 103 ha và 110 ha. MASVN dự phóng lợi nhuận ròng tương ứng của VSIP năm 2023 và 2024 lần lượt là 1.528 tỷ và 1.841 tỷ, tương ứng với cổ tức cho PHR sẽ là 244,5 tỷ và 294,6 tỷ đồng.

") |

| Nguồn: MASVN |

Khu công nghiệp NTC 3

Dự án KCN Nam Tân Uyên mở rộng giai đoạn 2 (NTC-3) được tháo gỡ vướng mắc pháp lý, kỳ vọng sẽ bắt đầu cho thuê vào cuối năm. Thông tin trên được chia sẻ tại ĐHĐCĐ của NTC được tổ chức vào ngày 28/06/2022. Cụ thể dự án KCN Nam Tân Uyên mở rộng giai đoạn 2 (NTC-3) được Chính phủ phê duyệt chủ trương từ 2018, theo kế hoạch dự án dự kiến được triển khai từ 2021 tuy nhiên do Nghị định 67/2021/NĐ-CP được ban hành nên UBND tỉnh cần thực hiện rà soát lại. Sau quá trình làm việc, các bên đã xác định nguồn gốc đất không thuộc phạm vi điều chỉnh của Nghị định 67 và cũng không thuộc diện phải đấu giá đất. Ban lãnh đạo NTC cho biết, Tập đoàn Công nghiệp Cao su Việt Nam vẫn đang làm việc với cơ quan có thẩm quyền để sớm tháo gỡ vướng mắc nhằm triển khai dự án.

MASVN dự phóng từ 2023 lợi nhuận ròng của NTC 3 sẽ tăng trưởng mạnh. Với diện tích đất thương phẩm 288,52 ha, giá thuê thương phẩm tại khu vực này ước tính USD 100 – 110/m2/chu kỳ thuê, và việc chuyển sang hạch toán doanh thu 1 lần đối với hoạt động cho thuê KCN và hạ tầng, MASVN nhận định dự án có thể sẽ đóng góp từ 400 – 800 tỷ đồng LNST hàng năm của NTC trong 5 năm (2022 – 2027).

Trong năm 2022, MASVN cho rằng NTC sẽ kịp bàn giao 11% diện tích thương phẩm, tương đương 26,6 ha. Từ năm 2023, MASVN dự phóng NTC bán được 55,5 ha, tương đương với 19,3% diện tích thương phẩm; dự phóng lợi nhuận ròng tương ứng của riêng KCN NTC 3 năm 2022 và 2023 lần lượt là 489 tỷ và 891 tỷ, tương ứng với lợi nhuận được chia cho PHR sẽ là 128,5 tỷ và 234 tỷ đồng.

Dự phóng KQKD của PHR năm FY22 – FY23

Dự phóng doanh thu hợp nhất tăng trưởng khiêm tốn

Do KCN Tân Bình 2 và KCN Tân Lập 1 chưa đi vào vận hành thương mại nên MASVN đánh giá doanh thu của PHR trong giai đoạn 2022 – 2023 vẫn phụ thuộc lớn vào mảng cao su và khó có sự tăng trưởng mạnh. MASVN dự phóng doanh thu của PHR trong năm 2022 / 2023 lần lượt đạt 1.917 tỷ đồng (-1,4% svck) / 2,027 tỷ đồng (+5,8% svck). Trong đó, doanh thu từ mảng cao su chiếm lần lượt là 75,4% và 72% tổng doanh thu cho năm 2022 và 2023.

Lợi nhuận ròng năm 2023 tăng trưởng nhờ cổ tức từ VSIP 3 và NTC 3

Trái ngược với sự tăng trưởng khiêm tốn của doanh thu, lợi nhuận của PHR có sự đa dạng hơn về nguồn thu. Trong giai đoạn 2017 – 2021, nguồn thu từ thanh lý cao su, đền bù đất cao su chiếm tỷ trọng lớn. Hệ quả là năm 2021 khi PHR không ghi nhận khoản đền bù đất cao su, lợi nhuận sau thuế của cổ đông công ty mẹ của PHR năm 2021 chỉ đạt 478 tỷ đồng (-56% svck).

Tuy nhiên, năm 2022 và 2023, MASVN ước tính PHR sẽ ghi nhận lần lượt 691 tỷ đồng và 267 tỷ đồng đền bù đất cao su từ VSIP 3. Bên cạnh đó, MASVN dự phóng lợi nhuận ròng của PHR sẽ được bù đắp từ phần cổ tức được chia ở KCN Nam Tân Uyên 3 và VSIP 3. Qua đó, công ty dự phóng lợi nhuận ròng trừ cổ đông thiểu số của PHR trong năm 2022 và 2023 lần lượt đạt 1.028 tỷ đồng (+115% svck) và 1.135 tỷ đồng (+10% svck).

MASVN sử dụng phương pháp định giá từng phần với giá trị của PHR theo phương pháp FCFF là 6.514 tỷ đồng. Tổng giá trị chiết khấu (NPV) của cổ phần PHR trong VSIP 3 và NTC lần lượt là 1.930 tỷ đồng và 792 tỷ đồng.

Tổng cộng, MASVN định giá giá trị mỗi cổ phiếu PHR đạt 61.300 đồng/cổ phiếu, PE dự phóng năm 2022 và 2023 lần lượt là 7,8 lần và 7 lần, tỷ suất cổ tức theo thị giá hiện tại ở mức hấp dẫn đạt 9,5%.

Những khuyến nghị của công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Thế Hưng