4 yếu tố định hình xu hướng trên thị trường chứng khoán trong năm 2023

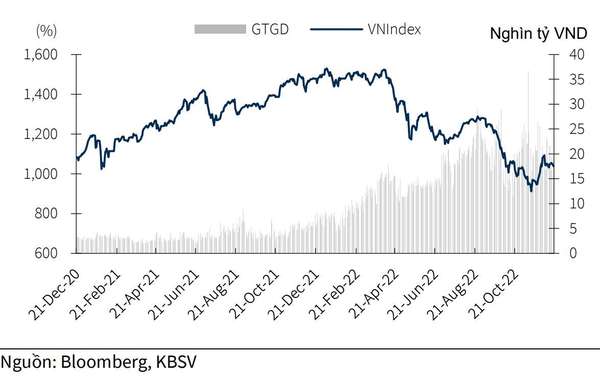

Sau 2 năm tăng trưởng mạnh, TTCK Việt Nam có diễn biến điều chỉnh sâu trong năm 2022 dưới tác động của yếu tố tiêu cực cả bên trong và bên ngoài. Đối với các yếu tố ngoại biên, xung đột Nga – Ukraine, chính sách zero-Covid của Chính phủ Trung Quốc, các ngân hàng trung ương đẩy nhanh qua trình thắt chặt chính sách tiền tệ để đối phó với lạm phát tăng phi mã, rủi ro suy thoái kinh tế ở Mỹ và EU… là các yếu tố rủi ro chính.

|

Trong khi đó, đối với các yếu tố trong nước, rủi ro từ thị trường Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp với các sự kiện như Tân Hoàng Minh, Vạn Thịnh Phát; quá trình thanh lọc sai phạm trên TTCK như sự kiện FLC; áp lực tỷ giá và lạm phát dẫn đến trạng thái thắt chặt thanh khoản và mặt bằng lãi suất tăng cao; đầu tư công giải ngân chậm… gây gia tăng áp lực khiến TTCK Việt Nam là 1 trong những thị trường có diễn biến tiêu cực nhất toàn cầu.

Bước sang năm 2023, theo KBSV, có 4 yếu tố chính định hình xu hướng TTCK Việt Nam, bao gồm:

Thứ nhất, Trung Quốc mở cửa hoàn toàn. Việt Nam – Trung Quốc có mối quan hệ thương mại và dịch vụ chặt chẽ với nhau, việc Trung Quốc mở cửa nền kinh tế sẽ là động lực hỗ trợ tăng trưởng kinh tế trong nước và bù đắp tác động tiêu cực từ nhu cầu suy yếu ở Mỹ và EU.

Theo đó, TTCK Việt Nam cũng được hưởng lợi xét trên góc độ một số nhóm ngành bao gồm các ngành có hoạt động thương mại chặt chẽ với Trung Quốc như dệt may, thuỷ sản, bán lẻ, cao su, xi măng, gạo…; các ngành hưởng lợi từ xu hướng hồi phục của giá nguyên vật liệu khi tiêu thụ của Trung Quốc phục hồi như thép, dầu khí…; các ngành hưởng lợi từ lượng khách du lịch Trung Quốc quay trở lại như hàng không, dịch vụ du lịch, bất động sản nghỉ dưỡng…

Dù vậy, rủi ro rất đáng chú ý là việc Trung Quốc mở cửa có thể gia tăng áp lực lạm phát toàn cầu khiến cuộc chiến chống lạm phát của Mỹ và EU khó khăn hơn qua đó tác động đến quyết định của Ngân hàng Dự trữ Liên bang Mỹ (FED) và Ngân hàng Trung ương châu Âu (ECB).

Thứ hai, chính sách tiền tệ của FED và rủi ro suy thoái kinh tế Mỹ. Động thái thắt chặt tiền tệ của FED trong năm 2022 khiến TTCK toàn cầu chao đảo và TTCK các nước mới nổi, bao gồm Việt Nam, còn chịu thêm tác động kép đến từ đồng USD mạnh lên, gia tăng áp lực tỷ giá và buộc các ngân hàng trung ương phải thắt chặt chính sách tiền tệ để đối phó. Dù vậy, 1 số dấu hiệu đã cho thấy lạm phát Mỹ đã đạt đỉnh, trong khi kinh tế Mỹ dần suy yếu, qua đó giúp gia tăng kỳ vọng của thị trường về việc FED sẽ sớm chấm dứt chu kỳ thắt chặt tiền tệ vào cuối quý I/2023 và chuyển đổi sang chu kỳ nới lỏng vào cuối năm.

Trọng tâm của yếu tố này sẽ đến từ việc liệu lạm phát ở Mỹ có xu hướng giảm nhanh như kỳ vọng (trong bối cảnh giá hàng hoá có thể bật tăng khi Trung Quốc mở cửa), và mức độ trầm trọng của suy thoái kinh tế Mỹ, nếu xảy ra.

Thứ ba, tốc độ tăng cung tiền M2. Các chuyên gia của KBSV quan sát thấy có sự tương quan cao giữa tăng trưởng cung tiền M2 và định giá Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E của VN-Index.

Trên thực tế, việc M2 tăng ở mức thấp kỷ lục trong năm 2022, khiến điều kiện thanh khoản thị trường, hệ thống ngân hàng và cả nền kinh tế căng thẳng, đẩy mặt bằng lãi suất lên nền cao là một trong những nguyên nhân tác động lên VN-Index.

Kỳ vọng tăng trưởng cung tiền trong năm 2023 sẽ hồi phục lại dựa trên nền cơ sở thấp của năm 2022, trong khi một số điều kiện khách quan thuận lợi như đầu tư công được thúc đẩy.

Thứ tư, rủi ro từ thị trường trái phiếu doanh nghiệp (TPDN). Dự báo thị trường TPDN sẽ còn gặp nhiều khó khăn trong năm 2023, các vụ vỡ nợ trái phiếu đơn lẻ sẽ xuất hiện, tuy nhiên mức độ nghiêm trọng và quy mô sẽ không quá lớn khi mà mặt bằng lãi suất kỳ vọng hạ nhiệt từ mức nền cao cuối 2022, thị trường bất động sản trầm lắng nhưng không đổ vỡ hệ thống, trong khi có thể kỳ vọng có thêm các động thái hỗ trợ từ Chính phủ.

Hai kịch bản cho thị trường chứng khoán

Dựa vào phân tích và đánh giá 4 yếu tố định hình xu hướng trên, KBSC xây dựng kịch bản cơ sở với xác suất xảy ra cao nhất với mỗi yếu tố, đó là: hoạt động sản xuất kinh doanh tại Trung Quốc bình thường hóa vào quý II/2023, qua đó tác động tích cực lên kinh tế Việt Nam, trong khi không gây gia tăng đáng kể lên xu hướng lạm phát toàn cầu; FED sẽ chỉ có 2 đợt tăng 25 điểm cơ bản vào quý I năm sau, trước khi duy trì nền lãi suất cao và bắt đầu hạ lãi suất ở thời điểm cuối năm khi kinh tế Mỹ rơi vào cuộc suy thoái nhẹ, đồng USD hạ nhiệt tạo thêm dư địa điều hành chính sách cho Ngân hàng Nhà nước; Cung tiền M2 quay trở lại xu hướng tăng trưởng như giai đoạn trước dịch, giúp hạ nhiệt mặt bằng lãi suất; Thị trường TPDN không xảy ra đổ vỡ trên diện rộng mặc dù có thể vẫn sẽ xuất hiện các sự đổ vỡ đơn lẻ.

Với kịch bản này, EPS thị trường dự phóng tăng 8,5% và P/E chỉ số VN-Index tiến gần hơn đến mức trung tính ở 12 lần (theo model tương quan M2, mặt bằng lãi suất, và P/E Vnindex), tương ứng với đó vùng điểm hợp lý của chỉ số VN-Index cuối năm 2023 ở 1.240 điểm.

|

|

Dự phòng P/E năm 2023 của các thị trường |

Bên cạnh đó, các chuyên gia cũng để ngỏ khả năng các yếu tố trên diễn biến không thuận lợi với kịch bản tiêu cực: Áp lực lạm phát toàn cầu gia tăng trở lại khi Trung Quốc mở cửa nền kinh tế, thúc đẩy tiêu dùng và dịch vụ, kéo theo giá cả hàng hoá tăng, tạo áp lực lên chính sách điều hành của FED và ECB; FED buộc phải thắt chặt chính sách tiền tệ để đối phó với áp lực lạm phát tăng trở lại và đẩy nền kinh tế vào trạng thái stagflation (suy thoái mạnh đi kèm lạm phát cao); Áp lực lạm phát khiến NHNN tiếp tục thắt chặt chính sách tiền tệ và mặt bằng lãi suất tăng lên mức nền cao mới; Xuất hiện nhiều hơn các vụ đổ vỡ ở thị trường TPDN, lĩnh vực bất động sản đóng băng, nợ xấu ngân hàng gia tăng.

Tương ứng với kịch bản này, EPS thị trường dự phóng giảm 8% và P/E chỉ số VNIndex vận động quanh vùng đáy 10 lần. Theo đó, kịch bản tiêu cực của chỉ số VNIndex cuối năm 2023 ở 880 điểm.

Ngoài ra, từ góc độ triển vọng ngành, trong 2023, bộ phận phân tích doanh nghiệp của KBSV đánh giá tích cực đối với triển vọng các ngành dầu khí, công nghệ thông tin.

Quỳnh Dương