Tóm tắt: Bài viết đưa ra bức tranh tài chính toàn diện tại nông thôn Việt Nam ở các khía cạnh: mức độ bao phủ của hệ thống ngân hàng, khả năng tiếp cận các sản phẩm/dịch vụ tài chính và thói quen không dùng tiền mặt ở khu vực nông thôn. Để tìm hiểu về hiểu biết tài chính tại khu vực nông thôn 3 tỉnh Hà Nội, Hải Phòng và Vĩnh Phúc, phỏng vấn sâu đã được triển khai vào tháng 7/2021 ở 3 khía cạnh: Kiến thức, thái độ và hành vi. Kết quả cho thấy, kiến thức tài chính của người dân khu vực nông thôn còn thấp. Tuy nhiên, họ đã có ý thức về lập kế hoạch khoản chi lớn, tiết kiệm và dự phòng cho tương lai.

Financial literacy in rural areas of Vietnam

Abstract: The article presents a picture of financial inclusion in rural Vietnam in terms of: coverage of the banking system, accessibility to financial products/services, and cashless habits in the countryside. An in-depth interviews were conducted in July 2021 in 3 aspects: knowledge, attitude and behavior. The results show that there is a shortage of the financial literacy in rural areas. However, people already have a plan to save for special purpose such as: large expenditures or retirement.

1. Giới thiệu

Chiến lược tài chính toàn diện được quan tâm chú trọng trong nhiều năm qua. Các tổ chức quốc tế như Liên hợp quốc, Ngân hàng Thế giới, Nhóm các nước G20 đều rất chú trọng đến việc hỗ trợ và thúc đẩy các quốc gia thực thi các giải pháp để đạt được mục tiêu về tài chính toàn diện. Tại Việt Nam, Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được Thủ tướng phê duyệt tại Quyết định 149/QĐ-TTg. Tài chính toàn diện nỗ lực được hướng tới loại bỏ các rào cản ngăn cản mọi người tham gia vào lĩnh vực tài chính và sử dụng các dịch vụ tài chính để cải thiện cuộc sống của họ.

Theo Ngân hàng Thế giới, tài chính toàn diện “tạo điều kiện cho cuộc sống hàng ngày, và giúp các gia đình, doanh nghiệp lập kế hoạch cho mọi thứ, từ các mục tiêu dài hạn đến các tình huống khẩn cấp bất ngờ”.

Mặc dù nhận được nhiều sự quan tâm từ chiến lược này song hiểu biết tài chính ở khu vực nông thôn Việt Nam vẫn còn nhiều hạn chế. Tính đến 08/01/2019, dân số tại khu vực nông thôn Việt Nam chiếm 64,08% dân số toàn quốc (Liên Hợp Quốc, 2019). Nông thôn là địa bàn có vị trí và vai trò to lớn, không chỉ về tỷ lệ dân cư sinh sống mà cả những đóng góp về mặt kinh tế (Nguyễn Mai Thành, 2011). Theo Lê Đình Hải (2017), hiểu biết tài chính là một trong những yếu tố nội hàm tác động lên thu nhập của người dân. Việc đo lường mức độ tác động của dân trí tài chính tới thu nhập tại khu vực nông thôn góp phần hiệu chỉnh, làm tăng tính hiệu quả cho các chính sách của Chính phủ tại khu vực này.

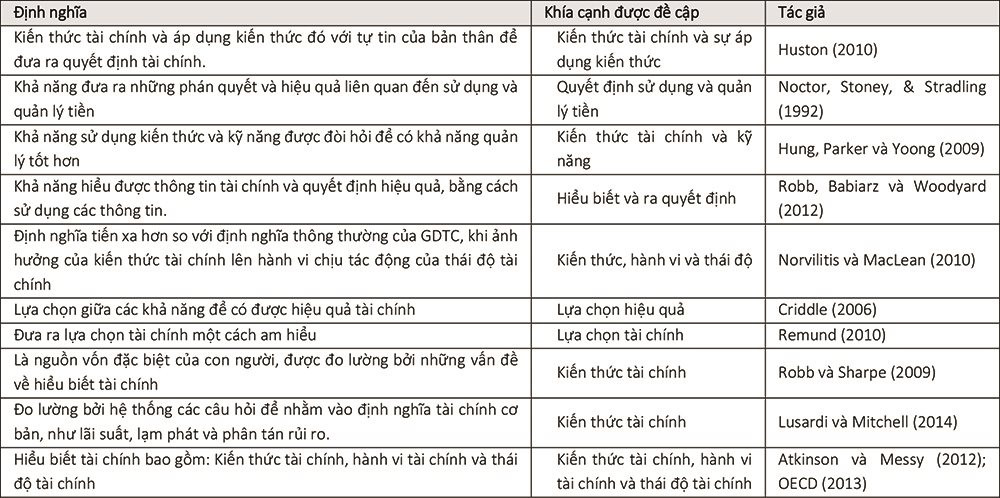

2. Cơ sở lý thuyết về hiểu biết tài chính và tổng quan nghiên cứu

Cho đến nay, có rất nhiều quan điểm về hiểu biết tài chính (financial literacy).

Theo Hogarthe (2002), hiểu biết tài chính là các cách thức cá nhân quản lý nguồn tiền trên phương diện dự phòng cá nhân, đầu tư, tiết kiệm và lập ngân sách cá nhân. Theo ông, kiến thức tài chính hay hiểu biết tài chính được quyết định bởi kinh nghiệm, kiến thức chuyên môn, nhu cầu của cá nhân; và có ảnh hưởng tích cực đến sự tham gia của cá nhân vào thị trường dịch vụ tài chính.

Remund (2010) cho rằng, “hiểu biết tài chính là một đại lượng đo lường mức độ hiểu biết các khái niệm cơ bản về tài chính và có khả năng cùng sự tự tin để quản lý tài chính cá nhân thông qua việc ra các quyết định hợp lý trong ngắn hạn một cách có cơ sở, lập kế hoạch tài chính dài hạn, đồng thời sống có trách nhiệm hay quan tâm tới cuộc sống và các thay đổi về điều kiện kinh tế”.

Tổ chức hợp tác và phát triển kinh tế (OECD, 2013), định nghĩa “hiểu biết tài chính” (financial literacy) là tổng hợp nhận thức, kiến thức, kỹ năng, thái độ và hành vi tài chính cần thiết để có thể đưa ra được các quyết định an toàn và cuối cùng đạt được lợi ích về tài chính.

Bảng 1. Các khía cạnh của Hiểu biết tài chính từ các nghiên cứu trước

|

|

Nguồn: Khúc Thế Anh và cộng sự (2018 (1) |

Trong pham vi nghiên cứu này, tác giả xin sử dụng định nghĩa của OECD, tức là hiểu biết tài chính sẽ cấu thành bởi 3 yếu tố: kiến thức, thái độ và hành vi tài chính.

• Kiến thức tài chính (financial knowledge) là khả năng hiểu biết của chủ thể đối với các khái niệm của các thuật ngữ trong tài chính (lãi suất, trái phiếu, trái tức,...) và phương thức hoạt động của các tổ chức tài chính (ngân hàng, tổ chức tín dụng,...). Như vậy, kiến thức tài chính sẽ là yếu tố tiền đề để hình thành hành vi và thái độ tài chính của chủ thể.

• Thái độ tài chính (financial attitude) là quan điểm của chủ thể đối với sự diễn ra của tình hình tài chính xung quanh. Ví dụ như nhận định của Chính phủ về tình hình chuyển biến của nền kinh tế,... Việc xác định thái độ của chủ thể đối với tình hình kinh tế tài chính là hệ quả của kiến thức tài chính của chủ thể, tạo tiền đề cho hành vi tài chính của chủ thể đó.

• Hành vi tài chính (financial behaviour) được hiểu là những tác động của chủ thể đối với sự biến động của nền kinh tế xung quanh. Thông qua các phản ứng của chủ thể đối với nền kinh tế, chúng ta có thể nhận ra được độ nhạy cảm của chủ thể đối với nền kinh tế khi có sự thay đổi.

Bảng 2. Các yếu tố cấu thành Hiểu biết tài chính

|

|

Nguồn: OECD và World Bank |

3. Phương pháp nghiên cứu

Để tìm hiểu về hiểu biết tài chính của người dân ở khu vực nông thôn, tác giả sử dụng dữ liệu cả hai nguồn thứ cấp và sơ cấp.

+ Nguồn thứ cấp: Các thông tin chính thức tại cổng thông tin các ngân hàng, các bài nghiên cứu trước.

+ Nguồn sơ cấp: Phỏng vấn sâu online người dân ở khu vực nông thôn ngoại thành Hà Nội. Lý do chọn phỏng vấn sâu do tình hình COVID-19 phức tạp và việc điền khảo sát online với nông dân là khá khó khăn.

Về thông tin mẫu khảo sát:

Độ tuổi người được khảo sát khá lớn (chiếm 66,6%), mặc dù vậy, 50% số người được khảo sát có công ăn việc làm ổn định. 50% còn lại làm ruộng hoặc làm nghề tự do. Tỷ lệ nam, nữ trả lời khảo sát không chênh lệch nhiều (nam: 55,6% và nữ 44,4%).

Về cấu trúc câu hỏi phỏng vấn sâu: Ngoài các câu hỏi nhân khẩu học, thì câu hỏi phỏng vấn sâu chia thành 3 nhóm: Kiến thức, hành vi và thái độ tài chính.

Nhóm 1: Kiến thức tài chính

1/ Anh/chị có hiểu biết về lạm phát, lãi đơn và lãi kép không?

2/ Anh/chị có biết mở tài khoản tại ngân hàng không?

3/ Anh/chị đã từng sử dụng dịch vụ nào của ngân hàng không?

Nhóm 2: Hiểu biết tài chính

1/Anh/chị có lập kế hoạch tài chính trong gia đình không?

2/ Anh/chị có lập chi tiêu hàng ngày không?

3/ Anh/chị thường lập kế hoạch cho những khoản chi tiêu lớn nào?

4. Khi cần tư vấn tài chính thì anh/chị thường hỏi ai?

Nhóm 3. Thái độ tài chính

1.Anh/chị thấy rằng có cần thiết phải có quỹ tiết kiệm hoặc quỹ dự phòng khẩn cấp hay không?

2. Anh/chị đã có sự chuẩn bị cho tuổi nghỉ hưu của mình chưa?

4. Bức tranh tài chính toàn diện nông thôn Việt Nam và hiểu biết tài chính của người dân khu vực nông thôn

4.1. Bức tranh tài chính toàn diện nông thôn Việt Nam

4.1.1.Mức độ bao phủ của hệ thống ngân hàng tại khu vực nông thôn :

Người trưởng thành ở Việt Nam về cơ bản đã có thể dễ dàng tiếp cận với dịch vụ tài chính tại các chi nhánh ngân hàng. Tuy nhiên, theo thống kê, số lượng chi nhánh ngân hàng và các tổ chức tài chính chính thức tập trung nhiều hơn ở các thành phố lớn. Tính trung bình, ở khu vực thành thị, 90% người dân chỉ mất khoảng 15 phút để đến các điểm cung ứng dịch vụ tài chính gần nhất nhưng tỷ lệ này tại khu vực nông thôn, vùng sâu, vùng xa thấp hơn nhiều (chưa đạt 40%).

Mặc dù số lượng người dân khu vực nông thôn sử dụng điện thoại thông minh khá lớn nhưng tỷ lệ người dân tiếp cận dịch vụ ngân hàng thông qua điện thoại lại không lớn, bởi vậy sự hiện diện của ngân hàng dưới khía cạnh vật lý rất quan trọng.

4.1.2. Khả năng tiếp cận dịch vụ tài chính của người dân khu vực nông thôn:

Nhiều nghiên cứu đã chỉ ra rằng, những chi phí này càng cao, càng có nhiều người không có tài khoản (Demirgüç-Kunt và Klapper, 2012) [1]. Một số người, đặc biệt là những người có thu nhập thấp sẽ không sử dụng các dịch vụ tài chính bởi vì đối với họ các dịch vụ đó có mức giá đắt đỏ và họ không thể đáp ứng được. Bởi vậy, các chi phí đi kèm với việc sở hữu tài khoản đã trở thành rào cản chủ yếu ở khu vực này. Đối với nhiều người, chi phí duy trì tài khoản và mức phí cho mỗi lần giao dịch khiến cho việc sử dụng tài khoản trở thành tốn kém.

Bảng 3.Thu nhập và chi tiêu bình quân đầu người ở khu vực thành thị và nông thôn Việt nam năm 2020

|

|

Nguồn : Tổng cục thống kê (2020) |

Biểu đồ thu nhập hộ gia đình năm 2020

|

|

Nguồn : UNDP (2020) |

Hơn nữa, những yêu cầu về hồ sơ giấy tờ cần có để mở tài khoản cũng là một cản trở với nhiều người ở khu vực nông thôn hay những người lao động tự do (khu vực không chính thức), là những người khó chứng minh thu nhập hay nơi cư trú chính thức. Ví dụ như việc tiếp cận dịch vụ tài chính đòi hỏi khách hàng phải có các giấy tờ chứng minh liên quan tới xác nhận nhân thân, thu nhập, hay là hồ sơ kinh doanh đối với doanh nghiệp... trong khi một số cá nhân và doanh nghiệp không có khả năng để hoàn thiện các hồ sơ này, và do vậy, họ không thể tiếp cận các dịch vụ.

4.1.3.Thói quen dùng tiền mặt:

Sự phát triển của khoa học công nghệ, các chương trình tài chính toàn diện được thực thi khiến tỷ lệ thanh toán không dùng tiền mặt ở nước ta giảm mạnh. Dù đã có những biến chuyển, song, theo nhận định của chuyên gia, nền kinh tế Việt Nam vẫn còn là một nền kinh tế dựa nhiều vào tiền mặt, người dân vẫn còn thói quen giao dịch bằng tiền mặt do vâỵ vẫn còn rất gian nan trong thúc đẩy tài chính toàn diện.

4.2. Hiểu biết tài chính của người dân khu vực nông thôn

4.2.1. Kiến thức tài chính:

Để tìm hiểu về kiến thức tài chính của người tham gia khảo sát,3 câu hỏi đã được đưa ra:

Nhóm 1: Kiến thức tài chính

1/ Anh/chị có hiểu biết về lạm phát, lãi đơn và lãi kép không?

2/ Anh/chị có biết mở tài khoản tại ngân hàng không?

3/ Anh/chị đã từng sử dụng dịch vụ nào của ngân hàng không?

Theo kết quả thu về, có tới 62,5% câu trả lời thu về là không biết/không hiểu về lạm phát hay lãi đơn, lãi kép. 100% câu trả lời không biết về lạm phát. 37,5% người được khảo sát có biết về lãi đơn và lãi kép. Điều này cũng dễ hiểu bởi tỷ lệ gửi tiết kiệm ngân hàng là cao nhất trong các dịch vụ ngân hàng mà họ sử dụng.

Cùng với đó, chỉ có 25% người tự tin trả lời rằng họ biết mở tài khoản ngân hàng so với 62,5% người không thể tự mở tài khoản ngân hàng. Cũng chỉ có 25% người biết chuyển tiền tại quầy hoặc qua điện thoại.

Theo kết quả phỏng vấn của Khúc Thế Anh và cộng sự (2018) về kiến thức tài chính, đa phần người được phỏng vấn, hiện tại đang sinh sống ở vùng nông thôn Việt Nam đều không trả lời được các câu hỏi liên quan. Lý do của phần việc này là (1) ngại đọc!; (2) Không hiểu một số thuật ngữ trong câu hỏi. Đây là một vấn đề lớn gặp phải khi nghiên cứu về hiểu biết tài chính tại khu vực này.

Trước đó, Ngân hàng Chính sách xã hội đã tiến hành cuộc khảo sát trên 360 khách hàng về nhu cầu giáo dục tài chính qua điện thoại di động tại 3 tỉnh: Hải Dương, Thanh Hoá, Quảng Ngãi với đối tượng phỏng vấn là Tổ trưởng Tổ Tiết kiệm và Vay vốn, khách hàng vay vốn và không vay vốn Ngân hàng Chính sách xã hội, độ tuổi dưới 40. Kết quả, trên 90% khách hàng có đủ nguồn lực và kỹ năng thao tác trên điện thoại di động; trên 80% khách hàng nhận biết lợi ích của giáo dục tài chính; nhưng không biết nhiều về quản lý tài chính cá nhân công nghệ…

Như vậy, Hà Nội mặc dù là địa phương có kinh tế phát triển mạnh hơn các địa phương khác, số lượng ngân hàng tại khu vực nông thôn cũng nhiều hơn địa phương khác tuy nhiên, kiến thức tài chính của người dân chưa có nhiều sự khác biệt.

4.2.2.Hành vi tài chính:

Các câu hỏi về hành vi tài chính khá đơn giản, bao gồm những kiến thức căn bản tối thiểu. Các câu hỏi khảo sát như sau:

Nhóm 2: Hành vi tài chính

1/Anh/chị có lập kế hoạch tài chính trong gia đình không?

2/ Anh/chị có lập chi tiêu hàng ngày không?

3/ Anh/chị thường lập kế hoạch cho những khoản chi tiêu lớn nào?

4. Khi cần tư vấn tài chính thì anh/chị thường hỏi ai?

Đối với nội dung này, có một điểm sáng là có 75% người trả lời có lập kế hoạch tài chính trong gia đình, tuy nhiên, chỉ có 62,5% số người cho biết họ có lập kế hoạch chi tiêu hàng ngày. Có tới 40% trả lời rằng họ không lập kế hoạch chi tiêu hàng ngày hoặc cho rằng không cần thiết.

Những khoản chi lớn mà họ thường lập kế hoạch đứng đầu là xây nhà (chiếm 72%), một số khác đã chú trọng đầu tư cho con và mua bảo hiểm. Một tỷ lệ tuy không nhiều nhưng có kế hoạch cho việc di du lịch (20%).

Khi cần tư vấn tài chính thì 60% trong số họ sẽ hỏi người thân, 10% cho bạn bè, 10% cho đồng nghiệp.

So sánh với nghiên cứu của Khúc Thế Anh (2018) tại Thái Bình thấy rằng, nhóm những đối tượng là giáo viên có kiến thức rất vững chắc và trình độ học vấn cao, từ đó tác động tích cực đến thái độ và hành vi tài chính của họ. Ngoài ra, với một khu vực tập trung vào nông nghiệp như tại tỉnh Thái Bình, những công việc về tài chính chưa thật sự phát triển và phổ biến rộng rãi. Tỷ lệ những đối tượng có việc làm liên quan đến tài chính cũng chỉ là 20,69%. Điều này cũng khá tương đồng với khảo sát tại Hà Nội trong nghiên cứu này.

4.2.3 Thái độ tài chính:

Theo Furnham (1984), thái độ tài chính định hình cách mọi người chi tiêu, tiết kiệm, tích trữ và lãng phí tiền bạc. Thái độ tài chính ảnh hưởng đến các vấn đề tài chính như nợ đọng trong thanh toán hóa đơn và thiếu thu nhập để kiếm đủ tiền. Đồng quan điểm với ý kiến trên, Hayhoe et al. (1999) cho rằng thái độ tài cũng ảnh hưởng đến cách một người quản lý hành vi tài chính của mình. Mincer (1958) chỉ ra rằng các quyết định đầu tư trong tương lai cũng như thái độ của chủ thể đối với nền kinh tế là một trong những yếu tố quyết định tới thu nhập của người đó cũng như sự mất cân bằng thu nhập của quốc gia đó. Marsh (2006) nói rằng hành vi tài chính cá nhân của một người phát sinh từ thái độ tài chính của người đó, những cá nhân không khôn ngoan trong việc đối phó với các vấn đề tài chính cá nhân có xu hướng có hành vi tài chính kém.

Nhóm 3. Thái độ tài chính

1.Anh chị thấy rằng có cần thiết phải có quỹ dự phòng khẩn cấp hay không?

2. Anh chị đã có sự chuẩn bị cho tuổi nghỉ hưu của mình chưa?

Điều rất đáng mừng trong nghiên cứu này đó là có một tỷ lệ lớn (75%) người được phỏng vấn có sự chuẩn bị cho tuổi già của mình. Sự chuẩn bị cho tuổi già bao gồm: lương hưu, tiền tiết kiệm, một vài người trong số họ chia sẻ khoản tiền để dành cho tuổi già mặc dù không nhiều. Điều này cũng phù hợp tâm lý “phòng thân” của người dân miền Bắc, đặc biệt là khu vực nông thôn. Kết quả phỏng vấn cũng tương đồng với kết quả của Khúc Thế Anh và cộng sự (2018) khi tỷ lệ nữ giới sẽ có xu hướng tiết kiệm và dành dụm hơn nam giới. Ở khía cạnh khác, tuy rằng đại đa số người được phòng vấn (90%) cho rằng việc có quỹ dự phòng là cần thiết nhưng họ lại không tách riêng khoản tiền này với tiền dành cho nghỉ hưu; đồng thời, họ cũng không có mục tiêu là cần phải dành dụm bao nhiêu, mà đơn giản là có nghĩ tới và có để dành. Qua phỏng vấn, hy sinh cho con vẫn là tâm lý chung của rất nhiều người.

Theo nghiên cứu của Khúc Thế Anh và cộng sự về thái độ tài chính, đa phần kết quả cho thấy, tại khu vực nông thôn, phụ nữ sẵn sàng dành tiền để chi tiêu nhiều hơn cho các nhu cầu trong gia đình, điển hình là việc mua sắm đồ đạc được cho là phù hợp với các thành viên trong gia đình, như quần áo, xe cộ… Do đó, điểm của nữ giới cao hơn hẳn nam giới. Tương tự, khi phỏng vấn về hành vi tài chính, thì quyết định về tài chính trong gia đình lại nghiêng hẳn về phụ nữ với các món chi tiêu nhỏ (đa phần đều nói là dưới 500 USD), trong khi nam giới quyết định các món chi tiêu lớn. Kết quả khảo sát này cho thấy, dân trí tài chính của nữ giới tại vùng nông thôn Việt Nam cao hơn, và có khả năng ra quyết định lớn hơn nam giới.

5. Một số giải pháp

Thứ nhất, tăng cường giáo dục tài chính

Giáo dục tài chính có thể cung cấp những kiến thức cần thiết tài chính nói chung và các sản phẩm/dịch vụ tài chính chính thức cho người dân, tạo niềm tin và sự tự tin để chủ động tiếp cận đến các sản phẩm, dịch vụ sẵn có trên thị trường chính thức. Hơn nữa, nhờ giáo dục tài chính, cá nhân/hộ gia đình sẽ có xu hướng tiết kiệm và quản lý ngân sách tốt hơn, giúp gia tăng nguồn lực tiết kiệm trong dân, thúc đẩy nguồn vốn đầu tư cho xã hội, tạo hiệu ứng tích cực cho đầu tư và tăng trưởng nền kinh tế.

Việc tăng cường giáo dục tài chính có thể thực hiện bằng cách đưa các chương trình giáo dục Quản lý tài chính cho trẻ em, như vậy trẻ khu vực nông thôn hay thành phố đều được tiếp cận như nhau. Bản thân lực lượng giáo viên khi đào tạo nội dung này cũng sẽ hình thành ý thức quản lý tài chính cá nhân cho mình và gia đình.

Ngoài ra, công tác tuyên truyền và giáo dục tài chính cần được đẩy mạnh để thay đổi nhận thức của người dân thông qua các kênh truyền thông như ti vi, báo đài. Hiện nay, truyền hình có các cuộc thi, gameshow về tài chính, tuy nhiên, số lượng còn ít và chủ yếu tập trung vào các sản phẩm, dịch vụ của ngân hàng; trong khi đó một bộ phận không nhỏ người dân không biết lập kế hoạch ngân sách cho tương lai và không thực hiện hiệu quả quyết định quản lý tài chính của mình.

Thứ hai, tăng cơ hội tiếp cận dịch vụ tài chính đối với người dân ở nông thôn

Cần phát huy vai trò của các tổ chức tài chính vi mô, quỹ tín dụng nhân dân và các tổ chức tín dụng phi ngân hàng, cùng các định chế đặc biệt khác như Ngân hàng Chính sách xã hội, Ngân hàng Nông nghiệp và Phát triển nông thôn… để những người dân khu vực nông thôn có thể tiếp cận nhanh chóng các dịch vụ/sản phẩm tài chính. Cần tăng cường hệ thống ATM ở khu vực nông thôn.

Vai trò của nhân viên ngân hàng cần được chú trọng, họ là những nguồn tư vấn trực tiếp cho người dân. Thái độ phục vụ của nhân viên ngân hàng sẽ góp phần thúc đẩy sự hiểu biết tài chính của người dân nói chung và khu vực nông thôn nói riêng.

Chú thích:

- Tác giả sử dụng thuật ngữ Tiếng Việt là “dân trí tài chính”, tuy nhiên, vẫn chú thích tiếng Anh là financial literacy – cũng chung thuật ngữ với nghiên cứu này

Tài liệu tham khảo:

-https://sbv.gov.vn/webcenter/portal/vi/menu/rm/apph/tbnh/tbnh_chitiet?leftWidth=20%25&showFooter=false&showHeader=false&dDocName=SBV404498&rightWidth=0%25¢erWidth=80%25&_afrLoop=4127906438016506#%40%3F_afrLoop%3D4127906438016506%26centerWidth%3D80%2525%26dDocName%3DSBV404498%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D3ucpscr1h_9

- https://tinnhanhchungkhoan.vn/nhieu-smartphone-nhung-khong-biet-nhieu-ve-quan-ly-tai-chinh-ca-nhan-cong-nghe-post251371.html

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2022

TS. Trịnh Thị Phan Lan