Từ khóa: Giáo dục tài chính, tài chính toàn diện, phụ nữ nông thôn, phát triển kinh tế bền vững

Financial education for rural women promotes financial inclusion towards sustainable economic development

Abstract: Financial education is considered as one of the three main pillars for the development and implementation of the national financial inclusion strategy. Promoting financial inclusion is a solution to poverty alleviation and sustainable development of rural economy. In rural areas, women play an important role in the household economic development of each family. In Vietnam, rural women still lack financial literacy and financial management skills. This is a big barrier for them to access financial services to solve their capital needs in life as well as improve and develop household economy. Financial education for women in rural areas is an important solution that brings them better knowledge and skills; therefore they can have better accessibility to formal source of capital and use them effectively; Thereby, contributing to poverty alleviation and sustainable economic development in rural areas.

Keywords: Financial education, comprehensive finance, rural women, sustainable economic development

I. Giới thiệu

Người phụ nữ luôn là người "giữ lửa" trong mỗi ngôi nhà và cũng là "tay hòm chìa khóa" của gia đình. Ở khu vực nông thôn, người phụ nữ là người tham gia ở hầu hết công đoạn của hoạt động kinh tế trong mỗi gia đình. Sự tham gia tích cực của phụ nữ trong hoạt động kinh tế của các hộ gia đình từ hoạt động nông nghiệp, kinh doanh đến quản lý tài chính đã khẳng định vai trò của phụ nữ trong quá trình phát triển kinh tế hộ. Tuy nhiên, một thực tế hiện nay là hiểu biết tài chính và kỹ năng quản lý tài chính của hầu hết phụ nữ khu vực nông thôn còn yếu. Đặc biệt, người dân chưa nhận thức được đầy đủ quyền và trách nhiệm của mình khi sử dụng các dịch vụ tài chính, chưa hiểu biết đầy đủ về rủi ro và giải pháp hạn chế rủi ro khi sử dụng dịch vụ tài chính phi chính thức. Điều này khiến họ gặp nhiều khó khăn trong việc sử dụng thu nhập của mình một cách hiệu quả cũng như việc tiếp cận các dịch vụ tài chính nhằm phục vụ cho nhu cầu cuộc sống cũng như tổ chức các hoạt động kinh tế gia đình. Vì vậy, trong Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 của Chính phủ đặc biệt chú trọng tới nhóm đối tượng mục tiêu trong đó có phụ nữ, người ở khu vực nông thôn, vùng sâu, vùng xa và những đối tượng yếu thế khác. Chiến lược đưa ra mục tiêu giúp những đối tượng này nâng cao kiến thức quản lý tài chính, tạo cơ hội cho họ được tiếp cận với các dịch vụ tài chính và công nghệ dịch vụ tài chính. Từ đó, góp phần tăng năng suất lao động, đa dạng hóa sinh kế và tránh bẫy nghèo đói. Vì vậy, tài chính toàn diện được coi là một trong những trụ cột quan trọng để phát triển nông nghiệp, nông thôn bền vững [1]. Bài viết làm rõ vai trò của GDTC cho phụ nữ ở khu vực nông thôn để góp phần phát triển kinh thế nông thôn bền vững. Đây cũng là một trong những mục tiêu trong Chiến lược tài chính Quốc gia của Chính phủ nhằm nâng cao hiểu biết tài chính, kỹ năng tài chính ở khu vực nông thôn, hướng tới thúc đẩy tài chính toàn diện.

II. Giáo dục tài chính thúc đẩy tài chính toàn diện

Thế nào là giáo dục tài chính?

Trong chiến lược tài chính toàn diện quốc gia thì GDTC được coi là một trong ba trụ cột chính để xây dựng và thực hiện. Theo OECD (2005), GDTC là “một quá trình trong đó người tiêu dùng/nhà đầu tư cải thiện sự hiểu biết về các sản phẩm tài chính, các khái niệm và rủi ro tài chính, dựa trên những thông tin, hướng dẫn và tư vấn khác mà phát triển các kỹ năng, sự tự tin để nhận biết các rủi ro cũng như cơ hội tài chính, từ đó đưa ra các quyết định trên cơ sở đầy đủ thông tin, hoặc biết cách tìm kiếm sự giúp đỡ và hành động một cách hiệu quả nhằm cải thiện tình trạng tài chính của mình” [2]. Năm 2013, từ dữ liệu thu thập tại các quốc gia, OECD cho thấy việc thiếu kiến thức về các sản phẩm, dịch vụ tài chính sẽ làm tăng rào cản khi tiếp cận và sử dụng sản phẩm, dịch vụ chính thức của các cá nhân. Vì thế, làm giảm số lượng người tiếp cận các dịch vụ tài chính chính thức. Từ đó làm giảm khả năng cung ứng các sản phẩm dịch vụ của ngân hàng đối với người dùng. Điều này cản trở sự phát triển của tài chính toàn diện. Thông qua GDTC, người dân sẽ được cung cấp những kiến thức và kỹ năng cần thiết về sản phẩm và dịch vụ tài chính; giúp họ có thể hiểu, tự mình đánh giá và đưa ra sự lựa chọn những sản phẩm dịch vụ tài chính phù hợp với nhu cầu của bản thân.

Thế nào là tài chính toàn diện?

Ngân hàng Thế giới (World Bank, 2017) đã có định nghĩa như sau về tài chính toàn diện: “tài chính toàn diện là việc các cá nhân và doanh nghiệp có thể tiếp cận và sử dụng các sản phẩm và dịch vụ tài chính - các giao dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm - đáp ứng nhu cầu của họ và có mức chi phí hợp lý, được cung cấp theo một cách thức có trách nhiệm và bền vững” [4]. Tài chính toàn diện chính là việc cung cấp dịch vụ tài chính phù hợp và thuận tiện cho tất cả các thành phần trong xã hội, đặc biệt đối với người nghèo, người thu nhập thấp, người yếu thế, nhằm tăng cường cơ hội tiếp cận tài chính với chi phí hợp lý, được cung cấp một cách bền vững có trách nhiệm, góp phần luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, qua đó thúc đẩy tăng trưởng kinh tế và ổn định tài chính. Tài chính toàn diện không chỉ giới hạn trong việc cải thiện khả năng tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính, mà còn bao gồm cả chất lượng dịch vụ gắn với bảo vệ quyền, lợi ích chính đáng của người tiêu dùng tài chính. Ở nước ta, ngày 22/1/2020, Thủ tướng Chính phủ đã ký “Quyết định số 149/QĐ-TTg phê duyệt Chiến lược Tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030” nhằm mang lại cơ hội tiếp cận tài chính tốt nhất đến cho người dân và doanh nghiệp. Chiến lược đặc biệt “chú trọng tới những người chưa được tiếp cận hoặc ít được tiếp cận với các sản phẩm, dịch vụ tài chính như: người sống ở khu vực nông thôn, vùng sâu, vùng xa, người nghèo, người thu nhập thấp, phụ nữ và những đối tượng yếu thế khác; doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ, hợp tác xã, hộ gia đình sản xuất kinh doanh”. Hiện nay, tài chính toàn diện được Chính phủ coi là một trong những nhân tố quan trọng trong công tác xóa đói giảm nghèo và tăng trưởng bền vững của đất nước. Tuy nhiên, chính sự thiếu hiểu biết tài chính của những đối tượng được phục vụ khiến cho mục đích, tính hiệu quả và khả năng bao trùm của tài chính toàn diện bị hạn chế.

Vai trò của tài chính toàn diện ở khu vực nông thôn

Liên Hợp quốc xác định tài chính toàn diện là một giải pháp quan trọng để đạt 7 trong 17 Mục tiêu phát triển bền vững đến năm 2030, điển hình là các mục tiêu: Loại bỏ đói nghèo cùng cực; Giảm tình trạng thiếu đói và tăng cường an ninh lương thực; Tăng cường giáo dục có chất lượng; Nâng cao vị thế kinh tế cho phụ nữ để thúc đẩy bình đẳng giới. Ngoài ra, đối với các nước đang phát triển, các nước nghèo, tài chính toàn diện được coi là có vị trí rất quan trọng đối với sự phát triển toàn diện, bền vững. Tại các quốc gia đã triển khai Chiến lược tài chính toàn diện cho thấy, tài chính toàn diện có đóng góp to lớn vào xóa đói giảm nghèo, giảm bất bình đẳng, tạo việc làm, tăng sinh kế cho người dân và doanh nghiệp, hỗ trợ ổn định tài chính và thúc đẩy tăng trưởng kinh tế bền vững. Nhiều nghiên cứu của các tổ chức quốc tế và ở các quốc gia mới nổi hoặc đang phát triển đã chứng minh rằng tài chính toàn diện mang lại những lợi ích không nhỏ về mặt kinh tế - xã hội nói chung và đối với người nghèo ở nông thôn. Tài chính toàn diện được coi là trụ cột quan trọng của tăng trưởng kinh tế và giảm nghèo bền vững, góp phần huy động và sử dụng hiệu quả nguồn lực xã hội, thúc đẩy quá trình tăng trưởng kinh tế. Thiếu tiếp cận tài chính là nguyên nhân cơ bản dẫn đến bất bình đẳng thu nhập, bẫy nghèo đói và hạ thấp tăng trưởng.

Ở khu vực nông thôn, tiếp cận dịch vụ tài chính giúp người dân nông thôn tìm được nguồn lực để đáp ứng những nhu cầu cuộc sống. Họ có thể vay vốn cho các cơ hội kinh doanh, đầu tư cho con cái học hành, giải quyết các vấn đề phát sinh trong cuộc sống hoặc tiết kiệm. Bên cạnh đó còn giúp người nông dân, người nghèo giảm thiểu rủi ro trong cuộc sống như ốm đau, bệnh tật, thiên tai, mất mùa; giúp tăng cường khả năng phục hồi trước các cú sốc bất lợi. Người nghèo sẽ tránh được vòng luẩn quẩn rơi vào bẫy tín dụng đen, tạo gánh nặng trả nợ ngày càng cao, họ sẽ càng nghèo hơn. Khi mà Chính phủ số ngày càng phát triển thì những người dân nông thôn không có tài khoản ngân hàng, không hiểu biết về các ứng dụng công nghệ tài chính cũng dễ bị loại trừ khỏi các dịch vụ khác như y tế, bảo hiểm. Chiến lược tài chính toàn diện có thể xem là một bước tiến quan trọng góp phần không nhỏ vào công cuộc xóa đói, giảm nghèo, tạo việc làm và sinh kế cho người dân ở khu vực nông nghiệp, nông thôn.

Ở Việt Nam, nông nghiệp, nông thôn là khu vực chiếm trên 70% dân số và luôn có ý nghĩa đặc biệt quan trọng đối với sự nghiệp xây dựng, phát triển đất nước. Nhưng đây cũng là khu vực mà mức độ tổn thương của các gia đình thường cao hơn do sản xuất kinh doanh của họ phụ thuộc nhiều vào yếu tố thời tiết, mùa vụ. Vì vậy, phát triển hệ thống tài chính toàn diện, quan tâm đến khu vực nông thôn đã trở thành mục tiêu quốc gia của Việt Nam, được Ngân hàng Nhà nước và hệ thống ngân hàng, các tổ chức tín dụng nghiêm túc thực hiện. Tuy nhiên, việc thúc đẩy tiếp cận tài chính ở khu vực nông thôn, vùng sâu, vùng xa, nhóm dân cư thu nhập thấp, người yếu thế gặp khá nhiều rào cản và khó khăn. Một trong những rào cản đó là họ chưa có hiểu biết và kỹ năng quản lý tài chính. Vì vậy, bên cạnh việc cung cấp sản phẩm dịch vụ tài chính, GDTC là vấn đề trọng yếu để thúc đẩy tài chính toàn diện.

III. Vai trò của phụ nữ nông thôn trong phát triển kinh tế bền vững

Ở khu vực nông thôn, phụ nữ là người tham gia hầu hết công đoạn của hoạt động kinh tế trong mỗi gia đình. Một nghiên cứu tại huyện Ba Vì, Hà Nội cho thấy, trong nông nghiệp người vợ thường tham gia các công việc trồng trọt, chăn nuôi với vai trò chủ chốt, thậm chí đảm nhận toàn bộ toàn bộ quá trình sản xuất. Hoặc trong hoạt động kinh doanh, dịch vụ của hộ gia đình thì người phụ nữ tham gia so với người chồng là tỷ lệ 0,9 và 1,3. Trong việc đưa ra các quyết định kinh tế như vay mượn, mua các yếu tố sản xuất, tiêu thụ sản phẩm, nắm giữ thu chi tài chính… thì đa số người vợ tham gia trên 50% quyết định trong hai vợ chồng (Nguyễn Hồng Linh, 2017) [4]. Phụ nữ tham gia nhiều vào lĩnh vực nông nghiệp và kinh tế nông thôn, với tư cách là người lao động, người tiêu dùng và nhà sản xuất cho cả thị trường và hộ gia đình. Ở hầu hết các quốc gia có thu nhập thấp, bộ mặt của nông nghiệp là phụ nữ, trong đó nông nghiệp với vai trò là ngành nghề chính của 79% phụ nữ (IFPRI, 2014). Hiện nay, phụ nữ nông thôn đã nhận thức và phát huy vai trò của mình trong sản xuất nông nghiệp, các ngành kinh tế phi nông nghiệp, các hoạt động xã hội và cộng đồng nông thôn. Ngoài việc đóng góp thu nhập cho gia đình, quản lý thu chi, phụ nữ nông thôn còn đảm nhận chức năng người vợ, người mẹ nuôi dạy con cái; giữ gìn nhà cửa, khu vực sinh sống có môi trường trong sạch. Họ thường tham gia vào các tổ chức hội, sinh hoạt các hoạt động cộng đồng trong thôn, xóm, làng. Họ cũng chính là người sẽ lĩnh hội các thông tin, tri thức từ các tổ chức hội, hoạt động cộng đồng để triển khai tại gia đình. Vì vậy, có thể khẳng định, vai trò của người phụ nữ ở nông thôn vô cùng quan trọng trong việc phát triển kinh tế gia đình, từ đó làm nền tảng vững chắc cho phát triển bền vững kinh tế địa phương (Nguyễn Thị Thùy Dương, 2019) [5].

Phụ nữ chiếm gần 70% lao động nông nghiệp, họ thường được ví là “tay hòm chìa khóa" trong gia đình, là người đưa ra các quyết định về chi tiêu hàng ngày, phân bổ nguồn lực tài chính trong gia đình một cách cân đối, đôi khi là cả những quyết định tài chính quan trọng. Khi phụ nữ ở nông thôn quản lý tài chính tốt sẽ giúp gia đình: (i) Tiết kiệm và sử dụng ngân sách có hiệu quả; (ii) Thúc đẩy ý định khởi nghiệp, phát triển kinh tế hộ gia đình; (iii) Nắm bắt các cơ hội lựa chọn và tiếp cận các sản phẩm, dịch vụ tài chính phù hợp nhằm thỏa mãn các nhu cầu tiêu dùng, tiết kiệm, tích lũy, đầu tư…; (iv) Có kế hoạch tài chính trong tương lai để dự phòng trước những tình huống không lường trước hoặc các dự định khác như con cái học hành; (v) Sống bằng tài sản của bản thân mà không có các khoản nợ không cần thiết cũng như nhận biết các mối đe dọa trước vấn nạn lừa đảo trong lĩnh vực tài chính; (vi) Cải thiện đời sống, chăm sóc sức khỏe, nâng cấp trình độ các thành viên trong gia đình… giữ gìn hạnh phúc gia đình. Vì vậy, mức độ hiểu biết và kỹ năng quản lý tài chính của họ sẽ có tác động trực tiếp đến kinh tế và mức sống của gia đình, ảnh hưởng lớn đến trình độ học vấn cũng như thói quen và kỹ năng tài chính của con cái họ (Đinh Thị Thanh Vân và cộng sự, 2017) [6]. Vậy nên, phụ nữ ở khu vực nông thôn là đối tượng rất cần được trang bị các kiến thức về tài chính. Mặt khác, việc nâng cao khả năng tiếp cận của phụ nữ với các chương trình GDTC sẽ mang lại lợi ích dài lâu, mang đến sự ổn định và phát triển bền vững cho kinh tế hộ gia đình, xa hơn là về tính xã hội, nó sẽ mang đến sự ổn định và phát triển bền vững của kinh tế khu vực nông nghiệp – nông thôn.

IV. Thực trạng hiểu biết tài chính và kỹ năng quản lý tài chính của phụ nữ nông thôn hiện nay

Có thể nói, hiện nay nhận thức về tài chính toàn diện tại Việt Nam chưa được đầy đủ và chưa phổ biến rộng rãi đến mọi người dân. Sự hiểu biết về kiến thức cũng như kỹ năng quản lý tài chính của người dân nói chung còn thấp, nhất là người dân ở khu vực nông thôn, vùng sâu, vùng xa (Ngô Đức Tiến và cộng sự, 2019) [7]. Một nghiên cứu của Visa (2013) đánh giá trình độ dân trí về tài chính của phụ nữ thuộc nhiều quốc gia, trong đó Việt Nam xếp thứ 25 trong tổng số 27 nước được khảo sát. Tài khoản tại các tổ chức tài chính của dân số ở nông thôn (những người trưởng thành từ 15 tuổi) là 25% [Global Findex Data (WB), Financial Access Survey (IMF)]. Ở Việt Nam, GDTC còn khá mới và nhiều người dân còn chưa nhận thức rõ sự cần thiết về hiểu biết tài chính đối với bản thân và gia đình. Theo kết quả điều tra trên địa bàn Phú Thọ tháng 5/2017 do Đinh Thị Thanh Vân và cộng sự triển khai cho biết, tổng điểm kiến thức tài chính của người dân nông thôn có giá trị trung bình ngưỡng 4,199 trên tổng số 8 điểm. Tổng điểm hiểu biết tài chính (tính cả hành vi và thái độ) là 14,29 điểm trên tổng số 21 điểm. Điều này cho thấy trình độ hiểu biết và kỹ năng quản lý tài chính của người dân còn khá thấp [6]. Để phụ nữ hiểu và tiếp cận đến các chương trình giáo dục tài chính vẫn còn gặp rất nhiều khó khăn khi chưa có sự thống nhất trong cả hệ thống. Mặc dù có khá nhiều chương trình hỗ trợ về đào tạo quản lý tài chính cho phụ nữ khu vực nông thôn nhưng vấn đề khó khăn nhất ở Việt Nam hiện nay là không bố trí được nguồn lực tài chính, khi tiếp cận được nguồn lực đó mang về giáo dục cho lao động nữ của mình cũng vô cùng khó (Phạm Xuân Hòe – Nguyên Phó Viện trưởng, Viện Chiến lược Ngân hàng, Ngân hàng Nhà nước, 2019) [8]. Trong khi đó, việc đào tạo GDTC cho phụ nữ ở khu vực này vẫn chưa được các tổ chức cung cấp dịch vụ tài chính vi mô lớn chú trọng. Một số ngân hàng thương mại tuy đã có những chương trình đào tạo về vấn đề này nhưng thường chỉ dừng lại ở việc cung cấp các kiến thức rất cơ bản và lồng ghép với các chuyên đề khác (Đỗ Thị Thu Thảo - Phó Chủ tịch Hội Liên hiệp Phụ nữ Việt Nam). Ngoài ra, rào cản về địa lý, khoảng cách giữa các vùng miền, dân tộc cũng cũng là rào cản rất lớn trong công tác tiếp cận GDTC của phụ nữ nông thôn. Theo kết quả khảo sát của Hội Liên hiệp Phụ nữ Việt Nam từ tháng 9/2020 đến tháng 1/2021 ở 8 tỉnh, thành phố thuộc ba miền Bắc, Trung, Nam với đối tượng là phụ nữ khu vực thành thị (400 người) và khu vực nông thôn (342 người), có 61,4% số người được hỏi không lập kế hoạch và quản lý thu chi. 27,4% số người được hỏi có làm. 30,8% số người được hỏi tiết kiệm tiền mặt tại nhà, 21,6% tiết kiệm trong tài khoản tổ chức tài chính và 23,7% hoàn toàn không tiết kiệm, 53% gia đình được hỏi gặp khó khăn trong việc tiết kiệm và 47% gia đình thì không, 32,1% số người được hỏi có thể trả hơn 10 triệu đồng (430 USD) trong trường hợp khẩn cấp (Số tiền mặt tối đa dùng một lần), và 26,5% có thể trả dưới 1 triệu đồng (43 USD).

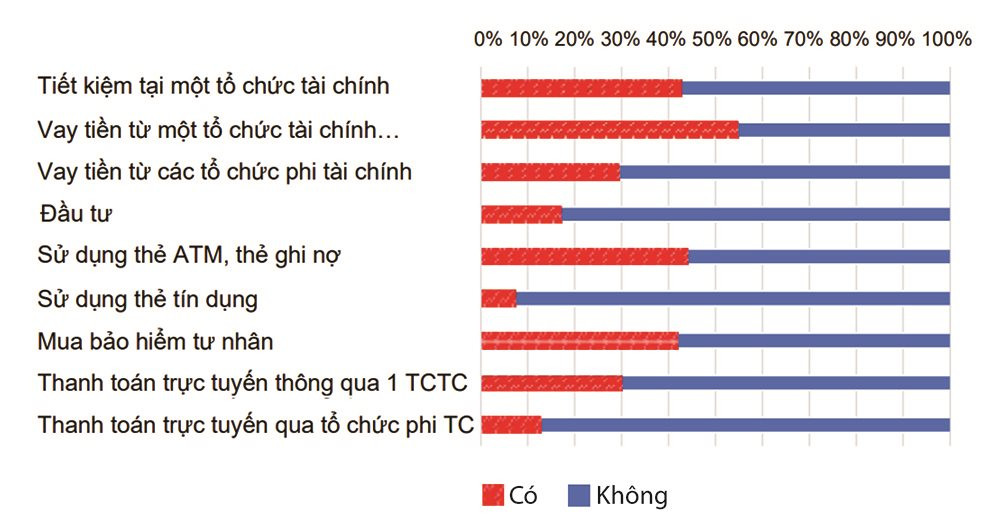

Các mục tiêu tài chính chủ yếu của họ gồm: (1) Giáo dục cho con cái (55,7% số người được hỏi), (2) Bệnh tật, tai nạn và nằm viện (35,8%), (3) Xây hoặc sửa nhà (14%). Cách để họ đạt được mục tiêu là: (1) Cắt giảm chi tiêu (29% số người được hỏi), (2) Lập kế hoạch hành động (21%), (3) Vay tiền từ các tổ chức tài chính (10%). Trong số những người được hỏi về các hành vi về quản lý tài chính cho thấy có đến trên 400 người/742 người khảo sát trả lời không làm bất kỳ hoạt động nào về lập kế hoạch quản lý tài chính, ghi chép thu và chi, hóa đơn thanh toán hoặc đặt thanh toán tự động đối với các chi phí thường xuyên. Khi được hỏi về các hình thức tiết kiệm, có khoảng 40% số người trả lời để tiền ở nhà hoặc ví, 28% số người không tiết kiệm chút nào. Chỉ có trên 28% người biết gửi tiền ở các tổ chức tài chính; gần 10% biết tiết kiệm tiền theo nhóm; 4% biết dùng tiền đầu tư, trên 6% dùng tiền mua các tài sản có giá trị. Khi được hỏi về việc đã từng sử dụng một số dịch vụ tài chính thì trên 50% số người được hỏi đều chưa sử dụng (Hình 1).

Hình: Các dịch vụ tài chính đã sử dụng

Có khoảng 80% phụ nữ được hỏi cảm thấy rằng trình độ hiểu biết tài chính của họ thấp. Những người được hỏi đã được kiểm tra kiến thức tài chính của họ trong các lĩnh vực khác nhau. Hầu hết người trả lời có vẻ hiểu về khái niệm lạm phát (71%); 87% gặp khó khăn trong việc tính lãi. Chỉ có khoảng 0,6% số người được hỏi đã được học về tài chính, hầu hết trong số họ đã tham gia khóa học cuối cùng cách đây hơn 3 năm. Các khóa học về quản lý hộ gia đình, cho vay và tiết kiệm chủ yếu do các tổ chức đoàn thể như hội phụ nữ cung cấp, các khóa học về bảo hiểm do các công ty bảo hiểm tư nhân cung cấp. 61% số người được hỏi thừa nhận họ cần phải nâng cao kiến thức và quản lý tài chính, đặc biệt trong lĩnh vực: (1) Cách tiết kiệm cho tương lai, (2) Cách lập kế hoạch và quản lý doanh nghiệp hộ gia đình và (3) Làm thế nào để cân bằng thu nhập. Có 44,6% người được hỏi muốn tham gia các khóa học trực tiếp, 16,1% khóa học trực tuyến, 13,9% tư vấn 1-1 và 12,8% thông qua ứng dụng điện thoại thông minh. Đối với các khóa học trực tiếp, hầu hết những người được hỏi thích các khóa học từ 2 đến 3 giờ. Bởi những thực trạng trên về hiểu biết và kỹ năng quản lý tài chính nên mặc dù với hơn 70% dân số tập trung tại khu vực nông thôn, chiếm khoảng 72% lực lượng lao động, nhưng tỷ lệ tiếp cận dịch vụ ngân hàng hiện đại là rất hạn chế. Tổng dư nợ cho vay của các tổ chức tín dụng đối với khu vực nông nghiệp, nông thôn chưa đạt đến 25% trong tổng dư nợ cho vay toàn nền kinh tế (Ngô Đức Tiến và cộng sự, 2019). Đặc biệt, phụ nữ nông thôn thường có đặc điểm không phải là người nắm giữ giấy tờ các tài sản quan trọng trong gia đình nên bản thân phụ nữ nông thôn lại càng khó khăn hơn để được tiếp cận các nguồn vốn ngân hàng hiện nay. Chính vì vậy rất cần có những giải pháp để triển khai GDTC cho phụ nữ khu vực nông thôn.

V. Giải pháp triển khai giáo dục tài chính cho phụ nữ khu vực nông thôn

Một mục tiêu quan trọng trong phát triển kinh tế của các quốc gia trên thế giới, trong đó có Việt Nam, là không ngừng nâng cao đời sống người dân, thu hẹp khoảng cách cuộc sống giữa người giàu và người nghèo. Chính phủ các nước có thu nhập dưới trung bình và trung bình đang rất nỗ lực thực thi các giải pháp xóa đói, giảm nghèo, nâng cao thu nhập của người dân… Tại Việt Nam, đưa tài chính toàn diện đến người nghèo ở nông thôn là điều cần thiết để giảm nghèo. GDTC được coi là yếu tố quan trọng giúp thúc đẩy tài chính toàn diện, xóa đói giảm nghèo và phát triển bền vững kinh tế khu vực nông thôn. Vì vậy, một số giải pháp sau cần được xem xét để triển khai:

Nhóm giải pháp về nâng cao giáo dục và nhận thức

- Thúc đẩy các chương trình GDTC thông qua các hội nhóm như Hội phụ nữ, Đoàn thanh niên, Hội nông dân, các nhóm, tổ, đội tại các xã, phường,…. Tăng cường liên kết giữa các cơ sở giáo dục bậc phổ thông, giáo dục nghề với các tổ chức tín dụng và các tổ chức hội, nhóm ở nông thôn để triển khai GDTC cho phụ nữ, trẻ em nông thôn một cách đồng bộ và toàn diện.

- Xây dựng chương trình GDTC phù hợp với đối tượng học về chương trình, thời lượng, hình thức học: online, offline; thông qua các trò chơi, câu chuyện. Thời lượng mỗi bài học nên bố trí vừa phải, không nên quá dài. Các ví dụ trong bài giảng phù hợp với phụ nữ nông thôn để người nghe dễ tiếp cận.

- Hướng dẫn phụ nữ quản lý tài chính cá nhân như lập kế hoạch chi tiêu, sử dụng tài chính gia đình phù hợp.

Nhóm giải pháp giúp nắm bắt các cơ hội lựa chọn và tiếp cận các sản phẩm, dịch vụ tài chính phù hợp

- Hướng dẫn phụ nữ nông thôn xây dựng kế hoạch tài chính trong tương lai (có kế hoạch dự phòng trước những tình huống không lường trước và chuẩn bị khi về già) như gửi tiền tiết kiệm, mua bảo hiểm….

- Giáo dục nhằm giúp tự chủ tài chính cá nhân, chi tiêu có kế hoạch, có các nguồn hỗ trợ tài chính, tránh lạm chi, thiếu hiểu biết, có kiến thức để tránh các hiện tượng lừa đảo, tín dụng đen.

- Tuyên truyền, giới thiệu về các loại hình tín dụng phù hợp với phụ nữ nông thôn; giúp họ nhận biết và lựa chọn cho mình sản phẩm tín dụng với chi phí hợp lý; cũng như những cách thức để tiếp cận với các nguồn vốn vay và kênh gửi tiết kiệm an toàn. Để làm được điều này, Ngân hàng Nhà nước cần có hệ thống giải pháp đồng bộ để các tổ chức tín dụng tiếp cận được với người dân cũng như duy trì các chương trình tuyên truyền, giới thiệu sản phẩm một cách thường xuyên, đồng bộ trên cả nước.

Bên cạnh những giải pháp triển khai GDTC đến phụ nữ nông thôn thì cũng rất cần những giải pháp hỗ trợ họ cải thiện cuộc sống bằng cách khởi nghiệp thoát khỏi tình trạng kinh tế khó khăn. Cải thiện đời sống, biết cách làm ra tiền, tích lũy tiền, trên cơ sở đó có các nguồn tiền nhằm giúp cho phụ nữ trang trải các khoản chi tiêu chăm sóc sức khỏe, nâng cấp trình độ… tạo ra sự tự tin, độc lập về tài chính, giữ gìn hạnh phúc gia đình, đồng thời biết cách giải quyết những nhu cầu cấp bách mà không phải đi vay nợ không cần thiết làm cho gia đình rơi vào cảnh nợ nần trầm trọng. Đối với các tổ chức phi chính phủ hỗ trợ cho phụ nữ nguồn lực tài chính, nên hỗ trợ họ biết cách phân bổ nguồn lực tài chính để cải thiện cuộc sống. Ngoài ra, cần có các chương trình giám sát việc sử dụng nguồn vốn và các chương trình hỗ trợ kịp thời, đặc biệt phụ nữ các vùng có hoàn cảnh tự nhiên khó khăn,…..

VI. Kết luận

Truyền thông GDTC cung cấp cho người dân nhất là phụ nữ khu vực nông thôn, vùng sâu vùng xa các kiến thức cần thiết về sản phẩm dịch vụ ngân hàng. Cũng nhờ vào truyền thông GDTC, làm nâng cao nhận thức của chị em phụ nữ nông thôn về các sản phẩm dịch vụ tài chính, từ đó tác động đến hành vi và cách ứng xử của họ. GDTC đồng thời cũng giúp loại bỏ các rào cản khiến họ không thể tiếp cận với các dịch vụ tài chính cũng như hạn chế việc tham gia sử dụng các sản phẩm dịch vụ ngân hàng phi chính thức như tín dụng đen, hụi, họ. Đồng thời, mỗi cá nhân sẽ tin tưởng vào các sản phẩm dịch vụ ngân hàng, tự tin tiếp cận; biết quản lý ngân sách tốt hơn, cải thiện cuộc sống và có cơ hội kinh doanh, phát triển kinh tế gia đình. Từ đó, làm gia tăng nguồn lực tiết kiệm trong dân và thúc đẩy vốn đầu tư cho xã hội, góp phần phát triển kinh tế bền vững ở khu vực nông thôn.

Tài liệu tham khảo:

[1] Chính phủ (2020), Quyết định số 149/QĐ-TTg phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

[2]. OECD (2005), Recommendation on Principles and Good Practices for Financial Education and Awareness; Recommendation of the Council.

[3]. Trang điện tử về tài chính toàn diện của World Bank: http://www.worldbank.org/en/to....

[4]. Nguyễn Hồng Linh (2017), Vai trò của phụ nữ trong kinh tế hộ gia đình (trường hợp ở huyện Ba Vì, Hà Nội, tạp chí Thông tin khoa học xã hội, số 4 năm 2017.

[5]. Nguyễn Thị Thùy Dương (2019), nghiên cứu vai trò của phụ nữ trong phát triển kinh tế hộ tại xã thanh định, huyện Định Hóa, tỉnh Thái Nguyên, Đại học Thái Nguyên.

[6]. Đinh Thị Thanh Vân và cộng sự (2017), quản lý tài chính cá nhân và khởi nghiệp.

[7]. Ngô Đức Tiến và cộng sự (2019), Tài chính toàn diện - liên hệ thực tiễn việt nam. Kỷ yếu hội thảo Quốc gia: Thúc đẩy tài chính toàn diện tại Việt Nam, những vẫn đề lý luận, kinh nghiệm thực tiễn của các nước, Học viện Tài chính.

[8]. Phạm Xuân Hòe (2019), Hội nghị chuyên đề khu vực Asean về tài chính toàn diện.

[9]. Chính phủ (2022), quyết định phê duyệt chiến lược phát triển nông nghiệp và nông thôn bền vững giai đoạn 2021 - 2030, tầm nhìn đến năm 2050.

[10]. Hội Liên hiệp phụ nữ Việt Nam (2021), Dự án Thúc đẩy Tài chính Toàn diện Đáp ứng Nhu cầu Giới thông Người nghèo ở Việt Nam vay tiền ở đâu qua Hội Liên hiệp Phụ nữ Việt Nam, báo cáo cuối cùng.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 21 năm 2022

ThS. Ngô Thu Hoàng