Nhà máy thủy điện - "cỗ máy" tạo ra dòng tiền ổn định

Với định hướng phát triển năng lượng xanh, Điện Gia Lai tập trung tìm kiếm, đầu tư và phát triển các dự án trong 3 mảng: Thủy điện, Điện mặt trời và Điện gió, trực tiếp đáp ứng nhu cầu tiêu thụ điện trong khu vực. Chiến lược này giúp GEG sở hữu những dự án có vị trí thuận lợi, vượt trội về hiệu suất khai thác. Lợi thế tiếp tục được duy trì xuyên suốt trong vòng đời các dự án, qua đó đem lại cho GEG dòng tiền ổn định.

Cụ thể, vị trí thuận lợi trên các nhánh sông suối lớn và địa hình dốc đảm bảo tốc độ dòng chảy đóng vai trò quan trọng giúp các nhà máy thủy điện của GEG duy trì hiệu suất hoạt động cao. Với việc sở hữu 67MW/81MW công suất thủy điện được đặt tại khu vực Gia Lai, GEG hưởng lợi từ nguồn nước dồi dào của hệ thống mạng lưới phụ lưu 3 con sông lớn: sông Sê San, Srêpok, Đồng Nai và hệ thống sông Ba có lượng mưa trung bình cao nhất cả nước.

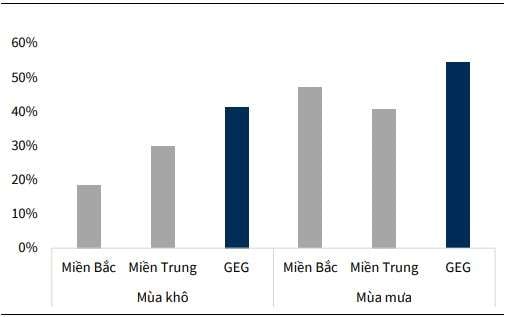

Lượng mưa nhiều kết hợp với địa hình thoải dốc tạo điều kiện thuận lợi cho các tổ máy thủy điện hoạt động quanh năm, qua đó duy trì hiệu suất vận hành khoảng 41-54% (cao hơn so với hiệu suất trung bình của các nhà máy tại miền Bắc và miền Trung).

Theo đó, mảng thủy điện được kỳ vọng hưởng lợi từ xác suất diễn ra của chu kỳ La Nina sẽ đem lại nguồn nước dồi dào hơn để phát điện, ủng hộ tăng trưởng sản lượng điện trong năm 2024/2025 đạt lần lượt 385/461 triệu kWh (tăng 7.9%/19.9% svck).

|

| Các nhà máy thủy điện của GEG có công suất vượt trội so với trung bình các thủy điện nhỏ khác |

Định hướng theo đuổi điện tái tạo từ sớm cùng với chiến lược bài bản giúp GEG có công suất phát điện vượt trội

Từ khi thành lập, GEG đã theo đuổi đầu tư vào năng lượng xanh với định hướng phát triển bền vững để đáp ứng nhu cầu sử dụng điện ngày càng cao của Việt Nam. 2019 là năm ghi nhận sự chuyển mình mạnh mẽ của GEG khi bắt đầu thực hiện đầu tư và đưa vào vận hành những loại hình năng lượng mới gồm điện mặt trời và sau đó vào 2021 là điện gió. Theo đó, cơ cấu doanh thu và sản lượng điện có sự thay đổi đáng kể, tỷ trọng doanh thu của mảng năng lượng mặt trời và gió có xu hướng tăng từ mức 65% đầu 2021 lên mức 90% vào Q2/2024.

Theo Chứng khoán KBSV, chiến lược chuyển dịch sang năng lượng mặt trời và gió là phù hợp với xu hướng chuyển dịch năng lượng xanh của Việt Nam trong bối cảnh các doanh nghiệp xuất khẩu và FDI tìm kiếm nguồn năng lượng sạch nhằm đáp ứng theo yêu cầu của các quốc gia phát triển về việc giảm phát thải.

Với việc theo đuổi năng lượng tái tạo đặt là định hướng trọng tâm, GEG có lợi thế khảo sát và đầu tư vào các dự án điện tiềm năng từ rất sớm, cùng với đó là áp dụng hiểu biết về kỹ thuật nhằm vận hành các dự án đạt hiệu suất cao.

Cụ thể, GEG thành công khảo sát và xây dựng được những nhà máy sở hữu vị trí thuận lợi, giúp tối ưu hiệu suất. Đối với mảng năng lượng mặt trời, 5 nhà máy điện của công ty cũng hưởng bức xạ mặt trời trung bình 4.6 – 5.3 kWh/m2/ngày trong khi bức xạ của Việt Nam trung bình 3 – 5.6 kWh/m2/ngày.

Đối với mảng điện gió, các trang trại điện gió của GEG đều được đặt tại khu vực có tốc độ gió cao, hưởng tốc độ gió trung bình 6.7-6.8 m/s, thuộc 39% khu vực có lưu lượng gió cao hơn 6m/s khắp cả nước.

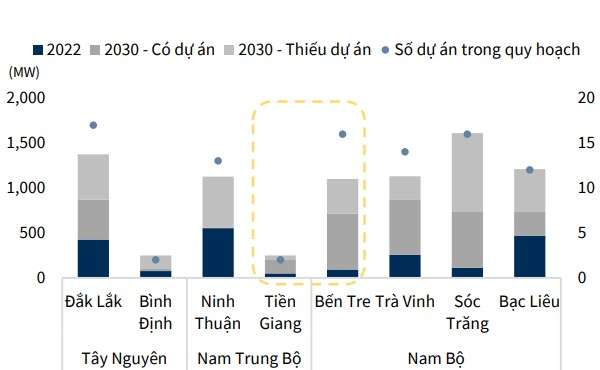

Là một trong số ít nhà máy hoạt động tại khu vực Bến Tre và Tiền Giang, các dự án điện gió của GEG không gặp vấn đề cạnh tranh phát điện lên lưới với các dự án khác, nhờ vậy sản lượng điện không bị cắt giảm trong giờ cao điểm và có thể được tiêu thụ 100%.

Việc xây dựng nhanh chóng các dự án sở hữu vị trí tiềm năng sẽ là lợi thế cạnh tranh rất lớn cho GEG khi rào cản ra nhập đầu tư dự án điện tái tạo trong tương lai trở nên khó khăn hơn do việc kiểm soát chặt chẽ quy hoạch và yêu cầu đầy đủ pháp lý của các dự án mới sẽ kéo dài thời gian đi vào hoạt động của các nhà máy.

|

| Sở hữu các nhà máy thuộc số ít dự án đang vận hành tại Tiền Giang và Bến Tre, GEG không gặp cạnh tranh công suất. Nguồn: KBSV Research |

Tăng trưởng nhờ đóng góp của dự án điện gió Tân Phú Đông 1; đảo nợ để giảm chi phí tài chính

Trong các nhà máy điện gió hiện đang hoạt động, Tân Phú Đông 1 có công suất hoạt động lớn nhất (100 MW). Với việc Tân Phú Đông 1 đã hoàn thành tất cả các bước để hoàn thành đàm phán giá điện chuyển tiếp, KBSV ước tính rằng nhà máy sẽ đàm phán thành công mức giá 1,534 VND/kWh, tương đương 90% giá trần chuyển tiếp.

Nhờ đó, KBSV ước tính nhà máy sẽ vận hành ổn định với sản lượng trong năm 2024 đạt 311 triệu kWh và đóng góp doanh thu dự kiến 1.634 tỷ đồng (tăng 80% svck).

Theo Chứng khoán KBSV, mức giá chính thức cho các dự án NLTT chuyển tiếp có thể sẽ cao hơn/bằng với khung giá được công bố vào tháng 11/2024 tới đây. Với dự án Tân Phú Đông, mức giá mới chính thức sẽ đem lại khoản doanh thu khác đến từ hồi tố sản lượng điện bán với giá tạm trong năm 2023, ước tính giá trị khoảng 231 tỷ VND. Còn đối với các dự án GEG có kế hoạch đi vào xây dựng, khung giá điện mới và việc được ký kết hợp đồng mua bán điện sẽ động lực đẩy nhanh tiến độ huy động vốn – đầu tư dự án và nhanh chóng đưa dự án vào vận hành.

Với việc nhà máy Tân Phú Đông 1 được bán điện với mức giá cao hơn, biên lợi nhuận của GEG sẽ được cải thiện nhờ chi phí vận hành chỉ chiếm rất nhỏ trong tổng giá vốn của GEG, phần lớn là chi phí khấu hao nhà máy.

Theo đó, doanh thu của GEG được kỳ vọng tăng lên đáng kể trong năm 2024 nhờ giá điện chính thức của Tân Phú Đông 1 sẽ cao hơn 40% so với mức giá tạm hiện tại, qua đó cải thiện đóng góp doanh thu từ mảng điện gió và ghi nhận khoản hồi tố giá bán 230 tỷ VND.

Về chi phí lãi vay, áp lực lãi vay lên chi phí sẽ dần được giảm bớt cho GEG do doanh thu ổn định giúp chi trả gốc vay và doanh nghiệp cũng đang tích cực giảm chi phí lãi vay thông qua việc đảo nợ và tất toán các khoản vay cũ với lãi suất cao, dự kiến khoảng 500 tỷ đồng trong năm 2024.

Trong giai đoạn 2021-2024, để đáp ứng nhu cầu nâng công suất phát điện, GEG đã tăng nợ vay dài hạn thông qua huy động trái phiếu và vay vốn ngân hàng, đẩy tỷ lệ đòn bẩy Nợ vay/VCSH tăng nhanh chóng từ mức 1.06 lần trong năm 2020 lên mức 1.83 thiết lập vào năm 2021 và duy trì 1.70 lần trong năm 2022- 2023. Kết quả, GEG đã thành công phát triển các dự án nhanh chóng và kịp với hưởng giá bán ưu đãi, qua đó giúp biên lợi nhuận ở mức vượt trội so với trung bình ngành.

|

| GEG đang giao dịch ở mức giá chiết khấu khá sâu từ đỉnh và đang dò đáy tại vùng hỗ trợ 1 năm trở lại đây. |

Theo đó, GEG được kỳ vọng giá mục tiêu 16.200 đồng/cp, upside 40,9%, tương đương với mức cổ phiếu trên giá trị sổ sách - đo lường giá so với tài sản ròng.">P/B 1.02, thấp hơn 37% so với trung bình 5 năm. Trên thị trường chứng khoán, cổ phiếu GEG đang giao dịch ở mức giá chiết khấu khá sâu từ đỉnh và đang dò đáy tại vùng hỗ trợ 1 năm trở lại đây. Đóng cửa phiên giao dịch ngày 27/9, CP GEG giao dịch ở mức 11,550đ/CP, thanh khoản hơn 500 nghìn đơn vị.

| Điện Gia Lai (GEG): Sở hữu loạt dự án điện gió và mặt trời, gánh khối nợ gần 10 nghìn tỷ, trong đó Vietcombank chiếm quá nửa Trong danh sách 32 nhà máy điện gió và điện mặt trời được Bộ Công an điểm tên, có tới 3 nhà máy liên quan ... |

| Hà An - "Át chủ bài" của Đất Xanh: Vốn tăng nhưng lợi nhuận sụt giảm Công ty CP Đầu tư Kinh doanh Bất động sản Hà An - một trong những đơn vị chủ lực của Tập đoàn Đất Xanh, ... |

Phương Nguyễn