Các doanh nghiệp dầu khí Việt Nam đóng vai trò toàn diện trong chuỗi giá trị dầu khí, tham gia vào mọi khâu từ thượng nguồn (thăm dò, khai thác) đến hạ nguồn (chế biến, phân phối). Dầu thô và khí ẩm sau khi được khai thác từ các mỏ ngoài khơi sẽ được đưa về đất liền để chế biến và phân phối đến tay khách hàng.

Trong chuỗi giá trị này, Tổng Công ty Khí Việt Nam (GAS) đóng vai trò trọng yếu ở khâu trung nguồn, đảm nhận các dịch vụ thu gom, vận chuyển, chế biến, tàng trữ và phân phối các sản phẩm khí trên phạm vi toàn quốc, đặc biệt là khí khí tự nhiên hóa lỏng (LNG). Vì vậy, biến động từ thị trường LNG trong nước và quốc tế đều có ảnh hưởng lớn tới kết quả kinh doanh của doanh nghiệp này.

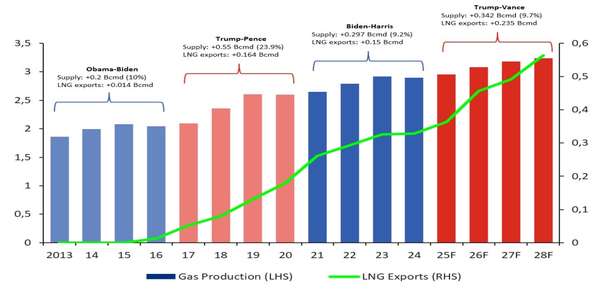

Theo Rystad Energy (một công ty nghiên cứu độc lập chuyên về phân tích thị trường năng lượng toàn cầu), công suất xuất khẩu LNG của Mỹ sẽ tăng gấp đôi từ 0,4 tỷ m3/ngày vào năm 2023 lên 0,8 tỷ m3/ngày vào năm 2030, cho phép Mỹ đáp ứng khoảng 37% nhu cầu LNG toàn cầu, dự kiến sẽ đạt gần 780 tỷ m3 (khoảng 600 triệu tấn) vào thời điểm đó.

Tăng trưởng dự kiến này được củng cố bởi các chính sách ủng hộ năng lượng của ông Trump, chẳng hạn như xúc tiến cấp phép cho các dự án quy mô lớn như Texas LNG và Calcasieu Pass (CP2) và mở rộng cho thuê đất liên bang để sản xuất khí đốt.

margin:0px;" title="Cơ hội cho GAS tìm nguồn LNG rẻ hơn từ Mỹ"> margin:0px;" title="Cơ hội cho GAS tìm nguồn LNG rẻ hơn từ Mỹ"> |

| Triển vọng xuất khẩu LNG và sản xuất khí đốt của Mỹ (tỷ m3). Nguồn: Rystad Energy |

Rystad Energy nhận định các chính sách liên quan đến sản xuất LNG của Tổng thống Mỹ Donald Trump có thể tạo ra tác động trái chiều đối với giá LNG xuất khẩu của Mỹ trong tương lai.

Một mặt, giá LNG có nguy cơ giảm do thị trường dư cung vì ngành LNG toàn cầu vẫn rất nhạy cảm với sự mất cân bằng cung-cầu. Tình trạng này càng dễ xảy ra nếu nhiều dự án LNG của Mỹ được triển khai đồng loạt, khiến nguồn cung tăng nhanh và vượt quá nhu cầu.

Mặt khác, một số yếu tố có thể đẩy giá LNG xuất khẩu tăng cao. Thứ nhất, khả năng ông Trump áp dụng trở lại thuế thép 25% giống như chính sách thuế quan năm 2018 sẽ làm gia tăng chi phí xây dựng các dự án LNG, từ đó đẩy giá xuất khẩu tăng lên. Thứ hai, độ tin cậy của nguồn cung LNG từ Mỹ có thể mở ra cơ hội tiếp cận nhu cầu mới từ các thị trường châu Á vốn nhạy cảm về giá, điển hình như Việt Nam. Thứ ba, trong bối cảnh châu Âu nỗ lực giảm sự phụ thuộc vào khí đốt của Nga, các quốc gia khu vực này đang đẩy mạnh mua LNG từ Mỹ để đảm bảo nguồn cung ổn định, củng cố mối quan hệ xuyên Đại Tây Dương và bảo vệ an ninh năng lượng.

Tuy nhiên, giá LNG nhập khẩu trung bình từ Mỹ vẫn thấp hơn 19% so với từ Nhật Bản trong suất 3 năm qua. Cụ thể, LNG nhập khẩu từ Mỹ vào Nhật Bản có giá trung bình khoảng 11,6 USD/triệu BTU, bao gồm giá tại bến là 8,3 USD/triệu BTU và chi phí vận chuyển hàng hóa là khoảng 3,3 USD/triệu BTU, so với mức 14,4 USD/triệu BTU khi nhập khẩu từ Nhật Bản.

|

| Giá nhập khẩu LNG từ Mỹ và Nhật Bản (USD/triệu BTU), giá dầu Brent (USD/thùng). Nguồn VCI Research |

Lợi thế về giá này mang đến cho Việt Nam cơ hội tìm nguồn cung LNG của Mỹ với chi phí thấp hơn so với Nhật Bản (ban lãnh đạo POW cũng có cùng quan điểm), đặc biệt là khi công suất xuất khẩu của Mỹ đang mở rộng. Bên cạnh đó, việc nhập khẩu LNG từ Mỹ có thể giúp thu hẹp thâm hụt thương mại của Việt Nam với Mỹ, tăng cường hơn nữa quan hệ kinh tế song phương.

Theo đó, VCI Research dự phóng giá LNG nhập khẩu sẽ giảm trung bình 3% trong giai đoạn 2025- 2029. Điều này sẽ có tác động tích cực đến sản lượng LNG của GAS từ năm 2027 trở đi.

Cụ thể, tổng sản lượng LNG có thể tăng thêm khoảng 3% và dự báo sản lượng LNG sẽ tăng gấp 9 lần từ khoảng 1 tỷ m3 vào năm 2025 lên 9 tỷ m3 vào năm 2029. Trong khi đó, giá LNG nhập khẩu sẽ tăng 6% YoY lên 13,7 USD/triệu BTU vào năm 2025 và lên 13,7 USD/triệu BTU vào năm 2026 nhưng giảm đáng kể khoảng 13% xuống còn 11,9 USD/triệu BTU từ năm 2027.

| Cơ hội bứt phá từ Luật Điện lực (sửa đổi) cho các doanh nghiệp điện gió và LNG Luật Điện lực (sửa đổi) chính thức được thông qua, mở ra chương mới cho ngành năng lượng Việt Nam. Những quy định mang tính ... |

Tiến Nam

Tiến Nam