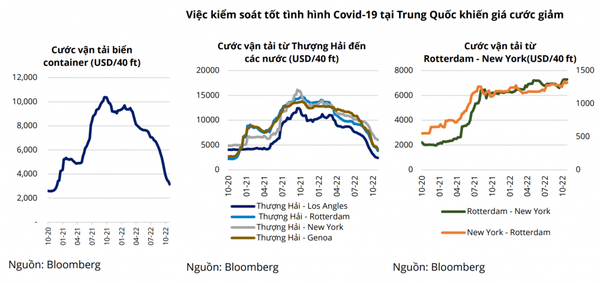

Theo báo cáo của SSV, cước vận tải biển container thế giới chủ yếu bao gồm các tuyến tàu đi từ Thượng Hải - Mỹ và các tuyến từ Rotterdam – New York. Việc kiểm soát tốt tình hình Covid tại Trung Quốc đã giúp cho tình trạng ách tắc tại các cảng biển giảm bớt, do đó tàu không mất thời gian chờ và hoạt động hiệu quả hơn trên các tuyến trên.

Lượng tàu không mất thời gian chờ đợi ở các bến tàu đã giúp tàu hoạt động hiệu quả hơn làm tăng nguồn cung tàu ra thị trường vận tải biển. Nhìn chung giá cước vận tải đến và đi từ Thượng Hải đã giảm mạnh trong thời gian qua trong khi các tuyến khác như Rotterdam-New York vẫn giữ ở mức cao.

SSV đánh giá ảnh hưởng của giá cước giảm không tác động nhiều lên kết quả kinh doanh hiện tại do phần lớn tàu của Hải An hoạt động trong nước và không chịu ảnh hưởng nhiều bởi giá cước thế giới. Bên cạnh đó, Hải An đang cho thuê 4 tàu trong đó có 2 tàu đã ký được hợp đồng thuê dài hạn (1 tàu đến quý 3 năm 2023 và 1 tàu đến quý 2 năm 2025). Triển vọng trong ngắn và dài hạn tiếp tục được đảm bảo bởi số tàu đầu tư trong tương lai.

margin:0px;" title="Nguồn: SSV"> margin:0px;" title="Nguồn: SSV"> |

| Nguồn: SSV |

Doanh thu quý 3/2022 của Hải An đạt 778 tỷ đồng tăng 64% và lợi nhuận sau thuế đạt 274 tỷ đồng tăng 172% so với cùng kỳ năm trước. Do số lượng tàu của Hải An tăng từ 8 tàu lên 10 tàu và Hải An cũng cho thuê tàu nhiều hơn so với năm trước nên biên lợi nhuận gộp của Hải An có mức tăng ấn tượng so với quý 3 năm 2021.

Trước bối cảnh giá cước vận tải biển thế giới giảm mạnh từ đầu năm cho đến thời điểm hiện tại, đi cùng với nhu cầu vận tải hàng hóa giảm do kinh tế thế giới suy yếu, doanh thu và lợi nhuận Hải An có mức sụt giảm tương ứng là 16% và 15% so với quý 2 năm 2022. Tuy nhiên biên lợi nhuận gộp và biên lợi nhuận ròng của Hải An vẫn giữ được ở mức cao so với quý 2, điều này được lý giải bởi các hợp đồng cho thuê tàu của Hải An được ký với thời hạn từ 1 đến 2 năm, do đó đảm bảo được doanh thu và lợi nhuận trong ngắn hạn cho Hải An khi giá cước vận tải biển đã giảm gần 70% so với thời điểm đầu năm.

|

Hải An có mức tăng trưởng về doanh thu và lợi nhuận 9 tháng đầu năm cao nhất so với các doanh nghiệp cùng ngành, với mức tăng 203% với doanh thu và 84% lợi nhuận so với 9 tháng năm 2021.

Sau khi giá cước vận tải biển thế giới đạt đỉnh vào đầu năm 2022 và giảm mạnh, biên lợi nhuận ròng trong quý 3 của các doanh nghiệp vận tải biển đã giảm mạnh so với quý 2 (VNA giảm từ 36% xuống 23%, VOS giảm từ 38% xuống 22%). Tuy nhiên biên lợi nhuận ròng của HAH vẫn giữ được mức cao với mức tăng nhẹ so với quý 2. Việc ký hợp đồng dài hạn giúp biên lợi nhuận của Hải An giữ vững khi tình hình giá cước vận tải đi xuống.

|

| Nguồn: SSV |

SSV ước tính doanh thu năm 2022 của Hải An sẽ đạt 2.985 tỷ đồng và lợi nhuận sau thuế đạt 1.009 tỷ đồng. Doanh thu của Hải An sẽ giảm vào năm 2023 do giá cước vận tải biển giảm mạnh và một số hợp đồng thuê tàu của Hải An hết hạn.

Triển vọng dài hạn sau khi tình hình biến động giá cước vận tải do Covid-19, doanh thu và lợi nhuận sẽ được thúc đẩy bởi sự tăng trưởng xuất nhập khẩu của Việt Nam thông qua các hiệp định kinh tế trong tương lai như EVFTA, RCEP và nguồn vốn FDI tiếp tục chảy vào Việt Nam. Bên cạnh đó số lượng tàu đầu tư mạnh mẽ và liên doanh ZIM – Hải An mở ra cơ hội đầu tư các tuyến vận tải quốc tế tạo nền tảng vững chắc cho tăng trưởng dài hạn trong tương lai.

Mặc dù giá cước vận tải biển có giảm nhanh hơn dự kiến nhưng tiềm lực nội tại doanh nghiệp vẫn tốt, do đó SSV vẫn tiếp tục kỳ vọng tăng trưởng đối với Hải An với những quan điểm: Triển vọng tăng trưởng xuất nhập khẩu của Việt Nam; Tăng trưởng từ việc liên danh với Zim - hãng tàu top 10 thế giới; Đầu tư phát triển mạnh mẽ đội tàu vận tải container; Giá xăng dầu giảm làm giảm chi phí vận tải biển.

Kết hợp phương pháp định giá Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E và chiết khấu dòng tiền (FCFF) với tỷ trọng lần lượt là 20% và 80%, SSV đưa ra khuyến nghị mua cổ phiếu HAH với giá mục tiêu 65.100 đồng/cp.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Thế Hưng