Quan điểm đầu tư

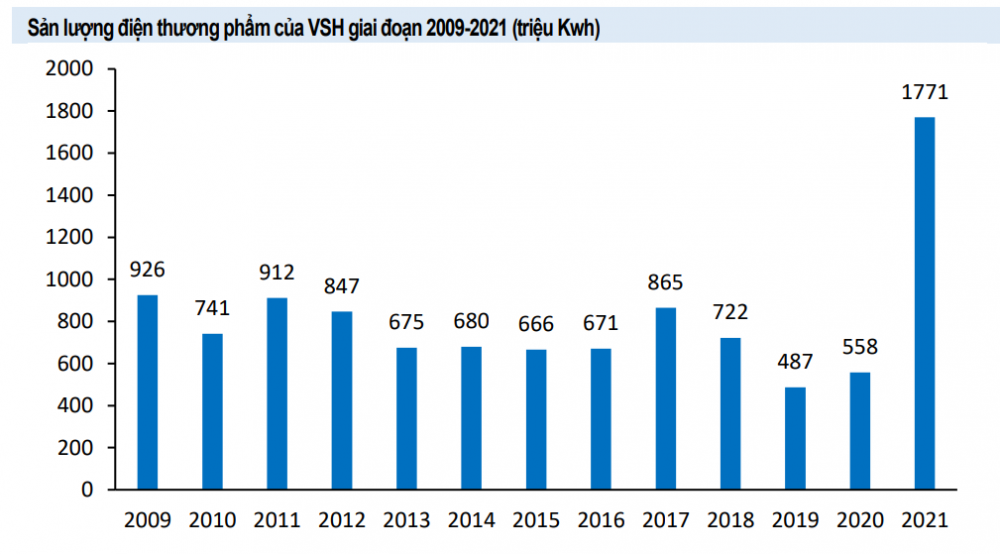

Sản lượng điện thương phẩm trong năm 2022 của VSHPC dự kiến sẽ tăng vượt kỷ lục hoạt động với động lực chính từ Nhà máy thủy điện (NMTĐ) Thượng Kon Tum. Vào tháng 4 năm 2021, NMTĐ này đã hòa lưới điện quốc gia. Chỉ sau 9 tháng hoạt động, NMTĐ Thượng Kon Tum đã đóng góp 971 triệu Kwh giúp tổng sản lượng điện của VSH trong năm đạt 1.771 triệu Kwh vượt kế hoạch 30%.

Về NMTĐ Thượng Kon Tum, đây là nhà máy có công suất thiết kế ở mức 1.090 triệu Kwh/năm, cột nước cao 944m giúp hiệu suất chuyển đổi thế năng sang điện năng tăng cao. Vào năm 2021, thuế tài nguyên dịch vụ môi trường rừng và quyền khai thác tài nguyên nước chiếm tới 29% chi phí của VSHPC. Mức thuế này được tính dựa trên sản lượng nước VSHPC tiêu thụ để sản xuất điện. Nhờ vào hiệu suất chuyển đổi cao, NMTĐ Thượng Kon Tum có thể tiết kiệm được chi phí giúp nâng cao hiệu quả hoạt động. Ngoài ra, VSH có hồ chứa lớn lớn thứ ba tại Việt Nam cho phép NMTĐ có thể trữ lượng nước lớn để có thể sản xuất điện trong mùa khô và điều tiết thủy văn khu vực hạ lưu.

margin:0px;" title="Sản lượng điện của VSHPC qua các năm (Ảnh: Báo cáo SSV)"> margin:0px;" title="Sản lượng điện của VSHPC qua các năm (Ảnh: Báo cáo SSV)"> |

| Sản lượng điện của VSHPC qua các năm (nguồn: Báo cáo SSV) |

Lượng điện tiêu thụ vào quý 3 năm 2021 của cả nước giảm 10,05% từ 773,2 triệu Kwh/ngày xuống 691,8 triệu Kwh/ngày do ảnh hưởng của đại dịch Covid-19. VSH cũng bị ảnh hưởng lớn từ việc nhu cầu bị giảm sút. Do đó, dự kiến trong quý 3 năm 2022, VSHPC sẽ có một quý tăng trưởng ấn tượng nhờ vào nền thấp của năm trước đó.

Hiện tượng La Nina dự kiến sẽ kéo dài đến hết năm 2022 đem về lượng nước dồi dào cho các NMTĐ. Theo số liệu của Tổng cục thống kê từ 2006 đến 2020, tổng lượng mưa quan sát tại các trạm quan trắc từ Vinh đến Cà Mau trong những năm xuất hiện La Nina cao hơn từ 10-20% so với trung bình nhiều năm.

Theo International Research Institute for Climate and Society (IRI), khả năng La Nina sẽ tiếp tục duy trì trong phần còn lại của năm lớn hơn 60%. Dự kiến trong năm 2023, xác suất khí hậu có diễn biến trung lập sẽ chiếm chủ đạo.

") |

| Tương quan lượng mưa và sản lượng điện qua các năm của VSHPC (Ảnh: Báo cáo SSV) |

Tỷ trọng huy động từ thủy điện trong 6 tháng đầu năm 2022 đã tăng trung bình 17% so với năm 2021 nhờ vào ưu thế giá vốn thấp và khả năng hoạt động ổn định. Nhờ vào đó, sản lượng điện thương phẩm hai quý đầu năm của VSH tăng 58% so với cùng kỳ trước đó bất chấp quý 2 không phải là mùa cao điểm của thủy điện vì các nhà máy phải tích nước chuẩn bị cho mùa khô.

Trong thời gian vừa qua, thủy điện được ưu tiên huy động khi giá thành sản xuất của các loại điện khác tăng mạnh. Có thời điểm giá thành của điện than và điện khí ở mức 1.400 đến 1.600 đồng/Kwh, điện tái tạo từ 1.900 đến 2.200 đồng/Kwh. Trong khi đó, tại ĐHĐCĐ của Công ty CP Cơ Điện lạnh (HoSE: REE), Chủ tịch HĐQT REE là bà Nguyễn Thị Mai Thanh cho biết giá vốn của NMTĐ TKT chỉ ở mức 900 đồng/Kwh.

") |

| Tỷ trọng huy động điện từ các nguồn năm 2021 và 2022 (Ảnh: Báo cáo SSV) |

Trong khi đó, giá bán điện trung bình trên thị trường phát điện cạnh tranh (CGM) tháng 5 năm 2022 đạt 1.798 đồng/Kwh tương ứng với mức tăng 30% so với vùng giá 1.378 đồng/Kwh cùng kỳ trước đó. Đối với ngành điện tại Việt Nam, có hai hình thức bán điện là PPA và CGM. Sản lượng bán qua PPA có thể lên tới 80% đối với các nhà máy điện than và 90% đối với các nhà máy thủy điện. Về CGM, sản lượng thu mua sẽ không cố định đồng thời phụ thuộc vào nhu cầu huy động của EVN và khả năng cạnh tranh của các nhà máy.

Giá nguyên vật liệu đầu vào của điện than và điện khí tăng vọt trong năm qua là một trong những nguyên nhân chính khiến cho chi phí sản xuất điện của 2 nhóm này leo dốc mạnh. Điều này khiến cho ưu thế cạnh tranh trên thị trường phát điện cạnh tranh của hai nhóm giảm sút. Đối với than, hiện tại Việt Nam chỉ mới tự chủ được 70% lượng nguyên liệu cần thiết cho hoạt động sản xuất điện. Vào cuối tháng 7 năm 2022, giá than Newcastle (giá loại than thường được dùng tham chiếu cho các nhà máy điện than Việt Nam mua vào) và giá dầu Brent đã tăng lần lượt 159% và 39% so với đầu năm.

Vào cuối tháng 2, giá than Newcastle tăng vọt gần 100% trong thời gian ngắn do Nga thực hiện chiến dịch quân sự đặc biệt hướng vào Ukraine. Sau đó, các quốc gia châu Âu đã áp lệnh cấm nhập khẩu than và dầu từ Nga. Đáng lưu ý, Nga là nhà xuất khẩu than đá đứng thứ ba trên thế giới sau Indonesia và Úc. Đối với dầu khí, Nga cũng là nhà xuất khẩu lớn thứ hai trên thế giới với 8.5% tổng sản lượng.

Theo dự thảo điện VIII của Bộ Công thương, nhu cầu tiêu thụ điện của nước ta sẽ tăng trưởng với tốc độ tăng trưởng kép (CAGR) 8,52% trong giai đoạn 2020-2030. Đối với ngành thủy điện, hiện tại 90% tiềm năng thủy điện vừa và lớn đã được khai thác. Đối với các thủy điện nhỏ dưới 30MW, tiềm năng tại Việt Nam còn 6.000MW trong đó Tây Nguyên có tiềm năng 1.000 MW, Trung Bộ còn 600MW.

Trong bối cảnh đó, VSHPC dự kiến sẽ tiếp tục triển khai dự án NMTĐ Vĩnh Sơn 2 và 3 cùng với đó là nâng cấp hồ B-C của thủy điện Vĩnh Sơn và mở rộng dự án Thủy Điện Sông Hinh. Hiện tại, sản lượng thiết kế của ba NMTĐ đang hoạt động là 1.412 triệu Kwh. Khi các dự án trên được hoàn thiện, tổng sản lượng điện theo thiết kế của VSHPC dự kiến sẽ tăng thêm 306 triệu Kwh tương ứng với mức tăng 20% so với hiện tại.

|

| Nhu cầu tiêu thụ điện của Việt Nam theo dự thảo điện VIII của Bộ Công thương (Ảnh: Báo cáo SSV) |

Dự phóng doanh thu

Năm 2022, SSV kỳ vọng VSHPC sẽ tiếp đà bứt phá, dự kiến doanh thu sẽ tăng 33% YoY và lợi nhuận ròng của VSHPC tăng 172% đạt 1.054 tỷ đồng. Cụ thể, sản lượng và giá bán cải thiện chính là hai động lực chính giúp cho VSHPC có thể đạt được con số trên. SSV kỳ vọng rằng biên lợi nhuận gộp của VSHPC sẽ trở lại ở mức trên 50% tương đương với trung bình những năm trước đó.

Định giá và khuyến nghị

SSV đưa ra định giá lần đầu đối với CTCP Thủy điện Vĩnh Sơn – Sông Hinh với khuyến nghị mua và giá mục tiêu ở mức 47.500 đồng tương ứng với mức tăng 22% so với thị giá hiện tại.

Đối với tầm nhìn dài hạn, cổ phiếu VSH là một khoản đầu tư có thể được cân nhắc với những lý do sau: Sản lượng điện thương phẩm tăng vọt nhờ vào NMTĐ TKT; Thời tiết ủng hộ và khó khăn của các đối thủ cạnh tranh; Nhu cầu tiêu thụ điện của Việt Nam tăng trưởng bền vững.

SSV áp dụng kết hợp phương pháp định giá Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E và Chiết khấu dòng tiền (DCF) với tỷ trọng lần lượt là 70% và 30% để định giá VSH. Đối với phương pháp FCFF, SSV giả định doanh thu của VSHPC sẽ tăng trưởng 98% trong năm 2022 nhờ vào sự đóng góp của nhà máy mới và giá bán điện trung bình được cải thiện.

| Vĩnh Sơn - Sông Hinh (VSH) dự kiến phát hành 700 tỷ đồng trái phiếu TBCKVN - Công ty Cổ phần Thủy điện Vĩnh Sơn - Sông Hinh (HOSE - Mã chứng khoán: VSH) đã thông qua phương án ... |

| Vĩnh Sơn – Sông Hinh (VSH) huy động thêm 300 tỷ đồng cho Thủy điện Thượng Kon Tum Số tiền nêu trên được CTCP Thủy điện Vĩnh Sơn – Sông Hinh (HOSE – Mã: VSH) huy động thông qua việc phát hành cổ ... |

| Lợi nhuận chưa phân phối đến cuối năm 2021 còn trên ngàn tỷ, VSH quyết chi 236 tỷ đồng trả cổ tức Với hơn 236 triệu cổ phiếu đang niêm yết và lưu hành, VSH sẽ phải chi tương ứng hơn 236 tỷ đồng để chia cổ ... |

| Yuanta: Nhà đầu tư ngắn hạn đã có thể mua cổ phiếu VSH thời điểm hiện tại Công ty Chứng khoán Yuanta Việt Nam (Yuanta) cho biết, mức Stock Rating của VSH ở mức 86 điểm cho nên duy trì đánh giá ... |

Nguyễn Đăng