Trong báo cáo triển vọng ngành chăn nuôi mới cập nhật, Chứng khoán BIDV (BSC) cho biết, cơ cấu sản xuất trong ngành này đã có sự dịch chuyển sang chăn nuôi chuyên nghiệp (thị phần tăng từ 30% lên 50%-60%). Nguyên nhân do thị phần nông hộ giảm bởi dịch bệnh, thua lỗ từ 2018-2024 và các doanh nghiệp chăn nuôi hiện đại đón đầu xu hướng theo các quy định mới của Luật Chăn nuôi có hiệu lực vào 1/1/2025.

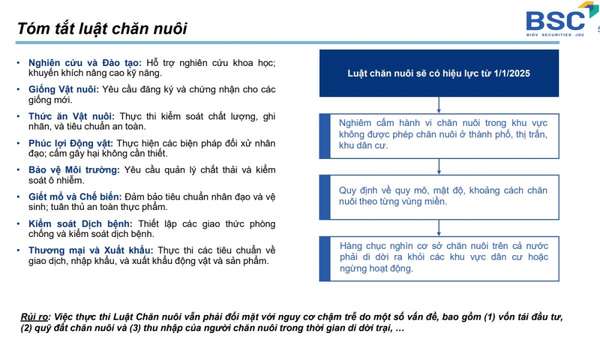

Luật Chăn nuôi năm 2018 có hiệu lực từ năm 2020 nghiêm cấm hành vi chăn nuôi trong khu vực không được phép chăn nuôi của thành phố, thị xã, thị trấn, khu dân cư. Theo quy định của luật, các địa phương có 5 năm kể từ khi luật có hiệu lực để thực hiện di dời các cơ sở chăn nuôi không phù hợp (tức từ ngày 1/1/2025). Như vậy, hàng chục nghìn cơ sở chăn nuôi trên cả nước sẽ phải di dời ra khỏi các khu vực dân cư hoặc ngừng hoạt động.

cổ phiếu chăn nuôi có lợi thế cạnh tranh lớn" style="max-width:100%; padding:0px; margin:0px;" title="BSC gọi tên hai cổ phiếu chăn nuôi có lợi thế cạnh tranh lớn"> cổ phiếu chăn nuôi có lợi thế cạnh tranh lớn" style="max-width:100%; padding:0px; margin:0px;" title="BSC gọi tên hai cổ phiếu chăn nuôi có lợi thế cạnh tranh lớn"> |

Trong giai đoạn 2025-2030, BSC cho rằng: Tốc độ xây dựng trại nhanh của các doanh nghiệp và rủi ro tiến độ thực thi luật chậm, làm tăng nguồn cung và gây sức ép lên giá. Do đó, CTCK đưa ra quan điểm trung lập cho ngành chăn nuôi và kỳ vọng các doanh nghiệp có lợi thế cạnh tranh sẽ còn dư địa phát triển trong trung hạn.

Theo BSC, các doanh nghiệp có lợi thế cạnh tranh nhờ tối ưu hoá chi phí về thức ăn khi chủ động tìm nguồn nguyên liệu trộn thức ăn (FCR) và thời điểm thu mua nguyên liệu; Chủ động nguồn giống có chất lượng; Tỷ lệ tử vong thấp Áp dụng hiệu quả các biện pháp an toàn sinh học và các chi phí vận hành khác.

Xây dựng giả định hoạt động của mô hình chăn nuôi truyền thống với công suất của trang trại ~10.000 con. Bên cạnh đó là chỉ chăn nuôi thuần túy – không chủ động về con giống và nguồn nguyên liệu TACN. Lưu ý, cơ cấu chi phí có thể thay đổi, tùy thuộc vào khả năng bảo vệ trang trại khỏi dịch tả lợn châu Phi.

“Chúng tôi tin rằng chìa khóa cho tăng trưởng trung hạn nằm ở tối ưu chi phí sản xuất để tăng cường khả năng chống chịu trước những biến động của giá lợn hơi,” BSC nêu nhận định.

Với quan điểm trên, BSC lựa chọn hai doanh nghiệp tiềm năng là BAF và DBC.

Luận điểm đầu tư

Công ty CP Nông nghiệp BAF Việt Nam (HOSE: BAF) xây dựng và liên tục hoàn thiện chuỗi giá trị khép kín Thức ăn – Trang trại – Thực phẩm nhằm kiểm soát toàn diện nguyên liệu sản xuất thức ăn chăn nuôi, con giống, trang trại công nghệ cao, sản xuất và chế biến thịt cũng như mạng lưới phân phối đến tay người tiêu dùng.

Trong năm 2024/2025, BSC kỳ vọng BAF đạt mức tăng trưởng của lợi nhuận sau thuế là 1763% và 27% khi sản lượng lợn hơi tăng mạnh nhờ bảo vệ đàn trước sự lây lan của tả lợn châu Phi và sự đóng góp đáng kể từ việc nâng cấp trang trại mới lên tổng đàn. Biên lợi nhuận gộp cải thiện từ 6,6% (năm 2023) lên 16,75%/18,21% (2024/2025) nhờ giá lợn hơi trung bình duy trì quanh mức 60.000 đồng/kg; sự sụt giảm của nguyên liệu đầu vào từ 10% -20%.

BAF còn có lợi thế cạnh tranh cho vị thế lâu dài với giá vốn hàng bán thấp hơn so với các công ty cùng ngành (10%- 15%) và đẩy nhanh tiến độ xây dựng trang trại chăn nuôi phù hợp với quy định của pháp luật.

Ngoài ra, rủi ro đối với BAF là giá nguyên liệu đầu vào cho mảng thức ăn chăn nuôi sẽ tăng, rủi ro về quản trị doanh nghiệp và rủi ro từ pha loãng cổ phiếu.

Còn tại Công ty CP Tập đoàn Dabaco Việt Nam (HOSE: DBC), hoạt động đa ngành nghề, trong đó lĩnh vực chính là sản xuất thức ăn chăn nuôi, giống gia súc, gia cầm và chế biến thực phẩm. Bên cạnh đó, Dabaco còn tham gia vào lĩnh vực đầu tư xây dựng hạ tầng khu công nghiệp, khu đô thị và kinh doanh bất động sản.

Theo BSC, tỷ suất lợi nhuận gộp của DBC sẽ cải thiện từ mức -4% (năm 2023) lên 12,4%/12,7% (2024/2025) do giá lợn hơi kỳ vọng duy trì ở mức nền cao quanh 60.000 đồng/kg (tăng 13% so với cùng kỳ 2023), nguyên liệu thức ăn giảm. Tổng đàn phục hồi sau dịch tả lợn châu Phi và sự đóng góp từ các trang trại lợn mới đi vào hoạt động vào năm 2023 dự kiến giúp sản lượng của DBC tăng 17%.

DBC còn được kỳ vọng bởi nghiên cứu và thương mại hoá thành công vắc xin tả lợn châu Phi, đợt phát hành riêng lẻ. Tuy nhiên rủi ro là giá nguyên liệu đầu vào cho mảng thức ăn chăn nuôi tăng; dịch bệnh động vật, gia cầm; tổng đàn phục hồi chậm hơn kỳ vọng.

| Cổ phiếu BAF hưởng niềm vui chung của ngành, doanh nghiệp đang làm ăn ra sao? Đà tăng mạnh của cổ phiếu BAF cùng nhiều mã khác trong ngành được cho là nhờ biến động của giá heo hơi trong nước. |

| Người anh cả dẫn đầu "sóng heo" Chứng khoán DSC vừa có báo cáo phần tích về Công ty CP Tập đoàn Dabaco Việt Nam với tiêu đề "Người anh cả dẫn ... |

| Giàu nuôi cá, khá nuôi heo Chứng khoán Tiên Phong (TPS) vừa có báo cáo phân tích về triển vọng ngành chăn nuôi heo nửa cuối năm 2024. |

Anh Vũ