|

Mở rộng quy mô, tăng chất lượng nhà đầu tư

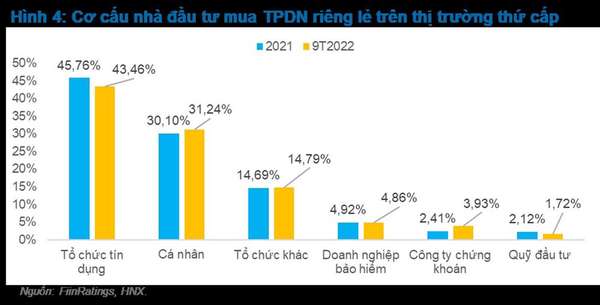

Chia sẻ quan điểm về thị trường trái phiếu Việt Nam hiện nay tại hội thảo “Lành mạnh hóa thị trường tài chính và thị trường bất động sản để phát triển kinh tế nhanh và bền vững” được tổ chức trong khuôn khổ Diễn đàn Kinh tế Việt Nam lần thứ 5 do Ban Kinh tế Trung ương và Chính phủ đồng tổ chức, ông Nguyễn Quang Thuân nêu quan điểm: “thị trường hiện nay hay tập trung về phía Cung, trong khi khai thông phía Cầu còn quan trọng hơn”. Hiện tại phần lớn nhà đầu tư nắm giữ trái phiếu doanh nghiệp đều là nhà đầu tư cá nhân, nếu không tính lượng “bank-bond” - là lượng trái phiếu doanh nghiệp được các ngân hàng nắm giữ. Thị trường đang thiếu vắng sự tham gia của các quỹ bảo hiểm, quỹ đầu tư trái phiếu, quỹ đầu tư cân bằng…

Đơn cử, các công ty bảo hiểm đòi hỏi sản phẩm có kỳ hạn dài hơn, nhiều năm trong khi trái phiếu doanh nghiệp phổ biến có kỳ hạn 3 năm, các doanh nghiệp trong ngành này cũng có khẩu vị rủi ro rất thấp và đòi hỏi cao về minh bạch thông tin và chất lượng quản trị doanh nghiệp. Trong khi đó, Luật Kinh doanh Bảo hiểm (sửa đổi) sẽ đi vào hiệu lực từ đầu năm 2023 lại hạn chế công ty bảo hiểm đầu tư vào TPDN phát hành với mục đích tái cơ cấu nợ.

|

Hiện chưa có sự xuất hiện của các quỹ hưu trí tự nguyện hoặc đơn vị Nhà nước như Bảo hiểm Xã hội Việt Nam, hoặc các tổ chức bảo lãnh trái phiếu nội địa ngoài ngân hàng thương mại.

Cũng theo ông Nguyễn Quang Thuân, những quy định và chính sách về “cầu”, ví dụ như Thông tư 16 của NHNN về hạn chế ngân hàng đầu tư và kinh doanh trái phiếu, những hạn chế về phân bổ tài sản vào trái phiếu doanh nghiệp áp dụng đối với công ty bảo hiểm, quỹ đầu tư... cũng là những thách thức không nhỏ để từng bước phát huy vai trò “đầu tư” của thị trường này.

Cải thiện chất lượng “hàng hóa” trái phiếu

Về phía Cung, ông Nguyễn Quang Thuân cho rằng mấu chốt phải chuẩn hóa điều kiện phát hành, qua đó cải thiện chất lượng “hàng hóa” trên thị trường.

Phần lớn trái phiếu doanh nghiệp đang lưu hành được phân vào nhóm rủi ro cao (high-yield bond) hoặc có tính đầu cơ. Tuy nhiên, mức lãi suất trái phiếu hiện đang trải rộng trong khi cơ sở hạ tầng thị trường chưa hoàn thiện, khiến đường cong lãi suất/lợi tức chưa được hình thành để có thể phản ánh mức bù rủi ro được nêu trên và làm tham chiếu lựa chọn, định giá sản phẩm trái phiếu.

Chất lượng trái phiếu nằm ở khả năng đáp ứng nghĩa vụ nợ sẽ xảy ra trong tương lai, trong khi thu nhập hay lãi suất lại cố định, do đó, hạ tầng về minh bạch thông tin nên hướng đến có tính cập nhật, đánh giá và mang tính chỉ báo tương lai thay vì các thông tin mang tính lịch sử tại thời điểm phát hành.

Bên cạnh đó, vai trò của công tác định giá trái phiếu cũng chưa hình thành tại Việt Nam. Nguyên nhân chính nằm ở việc thanh khoản không thường xuyên (kể cả trái phiếu doanh nghiệp niêm yết) và rất khó có cơ sở để báo cáo, quản trị rủi ro và phản ánh chính xác hiệu quả đầu tư. Điều này đã gây ảnh hưởng đến chính các quỹ trái phiếu trong thời gian vừa qua khi các hoạt động rút vốn hay còn gọi là “fund run” diễn ra tại các quỹ này.

Người đứng đầu FiinRatings cho rằng cần có hệ thống kê khai hoặc công bố thông tin, sàn giao dịch thứ cấp tập trung, xếp hạng tín nhiệm độc lập và đẩy mạnh công tác định giá trái phiếu.

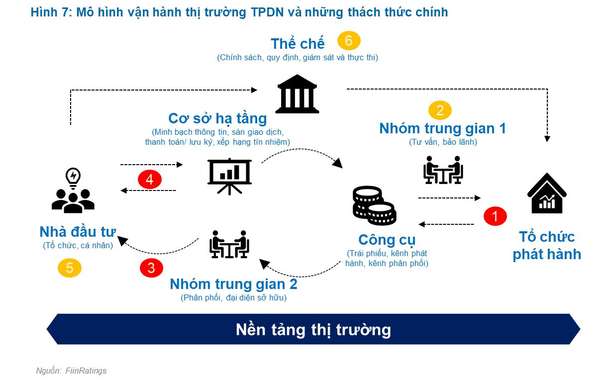

Cơ chế trung gian phân phối trái phiếu

Theo khảo sát của FiinRatings, hồ sơ chào bán hiện chủ yếu mang tính tuân thủ quy định, còn thiếu thông tin về phân tích rủi ro và những chỉ số quan trọng để nhà đầu tư có thể đánh giá tốt hơn năng lực tín dụng và khả năng trả nợ của doanh nghiệp.

Thực tế, khác với cổ phiếu, nhà đầu tư sở hữu trái phiếu cần có được những thông tin về khả năng trả gốc và lãi, không chỉ dựa vào dữ liệu quá khứ mà quan trọng nhất là phải có dự báo dòng tiền, thay vì các chỉ số từ báo cáo tài chính mang tính lịch sử.

Không chỉ chất lượng tư vấn và chào bán, thị trường trái phiếu doanh nghiệp cần phát huy vai trò tín thác (fiduciary) vốn là một đặc tính quan trọng của các định chế trung gian. Điều này không chỉ thể hiện qua chất lượng của bản chào trái phiếu doanh nghiệp mà còn thông qua hoạt động tư vấn và phân phối đến người mua cuối cùng.

Do vậy, ông Nguyễn Quang Thuân cho rằng, việc mở rộng đối tượng được mua trái phiếu doanh nghiệp đến đại đa số nhà đầu tư ở Việt Nam là cần thiết để huy động nguồn lực trong dân cho mục tiêu phát triển kinh tế. Tuy nhiên, các giải pháp nên hướng đến sự khai thông của kênh chào bán trái phiếu rộng rãi ra công chúng, còn kênh phát hành riêng lẻ nên hướng đến như thiết kế hiện nay của Nghị định 65 về định nghĩa nhà đầu tư chuyên nghiệp là cần thiết và phù hợp về trung và dài hạn.

Cũng theo ông Nguyễn Quang Thuân, phần lớn trái phiếu doanh nghiệp chào bán riêng lẻ đến nhà đầu tư cá nhân đều thông qua các ngân hàng và công ty chứng khoán. Dô vậy, cần có chuẩn mực hoặc cẩm nang hướng dẫn ở tất cả các giai đoạn chính trong chu kỳ vòng đời của trái phiếu doanh nghiệp và áp dụng thành thông lệ chung của thị trường, không chỉ dựa trên yêu cầu tối thiểu từ các quy định của cơ quan quản lý.

“Việc đào tạo và cấp chứng chỉ cho đội ngũ tư vấn sản phẩm cũng cần được cân nhắc nghiêm túc - đặc biệt sau những sự cố trái phiếu liên quan đến Vạn Thịnh Phát, Tân Hoàng Minh”, ông Nguyễn Quang Thuân nhấn mạnh.

Hiện Nghị định 65 vừa đi vào hiệu lực cũng đã có những thay đổi rất lớn nhằm từng bước khắc phục các vấn đề trên, nhất là về chuẩn hóa điều kiện phát hành, phân phối cũng như định nghĩa và trách nhiệm của các bên tham gia thị trường này. Tuy nhiên, vẫn cần có những hướng dẫn chi tiết hơn và đặc biệt là sự tham gia của các định chế trung gian, các Hiệp hội để có thể triển khai và có những hướng dẫn chi tiết nhằm cải thiện hiệu lực và hiệu quả của các quy định mới.

Ngô Hải