Trong bối cảnh lạm phát được kiểm soát, áp lực tỷ giá và thanh khoản hệ thống ngân hàng hạ nhiệt kể từ cuối năm 2022. Chính phủ, các bộ, ngành trong đó có Ngân hàng Nhà nước cũng đã thi hành nhiều chính sách tiền tệ, tài khóa để hỗ trợ nền kinh tế (như: Giảm thuế VAT, gia hạn nộp thuế; Ngân hàng Nhà nước ban hành Thông tư 02/2023/TT-NHNN về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, hay Thông tư 06/2023/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng…

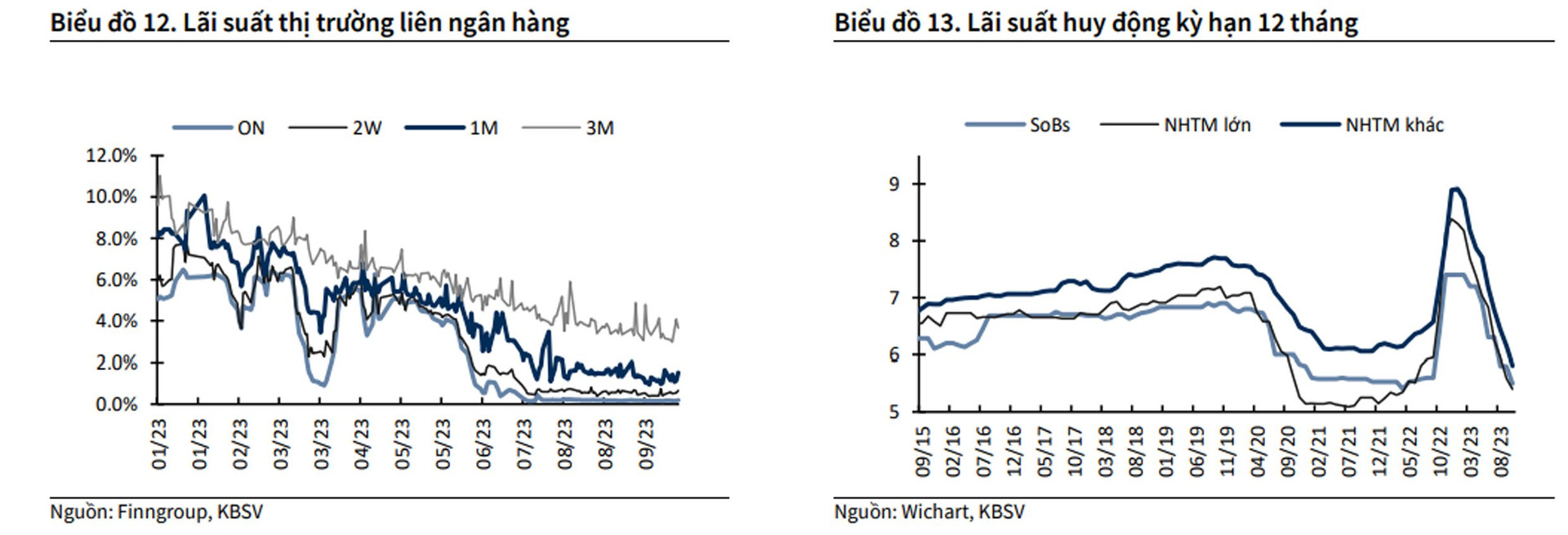

Đặc biệt, từ đầu năm đến nay, Ngân hàng Nhà nước đã 4 lần giảm lãi suất điều hành. Các quyết định giảm lãi này đã tác động mạnh mẽ tới tâm lý và kỳ vọng của thị trường. Dưới sự điều chỉnh của các mức lãi suất chính sách trong khi thanh khoản hệ thống ổn định và dồi dào trở lại, lãi suất trên thị trường 1 và thị trường 2 theo đó cũng điều chỉnh đáng kể.

Tính tới thời điểm cuối tháng 9/2023, lãi suất qua đêm thị trường liên ngân hàng đã giảm 487 điểm cơ bản, neo ở mức 0,19%/năm và duy trì mức dưới 1% từ tháng 7/2023. Trong khi đó, Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động bình quân kỳ hạn 12 tháng cũng đã giảm 242 điểm cơ bản, đạt ở mức bình quân là 5,58%/năm.

Đà giảm của lãi suất một mặt tác động tới các doanh nghiệp khi chi phí đi vay giảm, đồng thời kích thích cách doanh nghiệp mở rộng đầu tư; mặt khác khiến cho thị trường chứng khoán trở nên hấp dẫn hơn một cách tương đối so với kênh gửi tiết kiệm.

Trong bối cảnh kinh tế thế giới 9 tháng đầu năm vẫn còn yếu bởi tác động của lạm phát và môi trường lãi suất cao, nền kinh tế của Việt Nam cũng chịu ảnh hưởng tiêu cực. Tuy nhiên, các chuyên gia của CTCK KB Việt Nam (KBSV) nhận định, thị trường chứng khoán là thị trường của tâm lý và kỳ vọng; và có thể nói lãi suất chính là một trong những yếu tố tác động mạnh mẽ nhất thúc đẩy thị trường trong giai đoạn 9 tháng đầu năm 2023.

Tuy nhiên, với việc áp lực lạm phát và tỷ giá gia tăng trong 2 tháng trở lại đây, các chuyên gia của KBSV cho rằng, đây là trở ngại chính cho đà giảm lãi suất ở thời điểm hiện tại (bên cạnh một số yếu tố khác như: Nợ xấu ngân hàng còn ở mức cao, và Ngân hàng Nhà nước giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn ngay từ đầu tháng 10/2023).

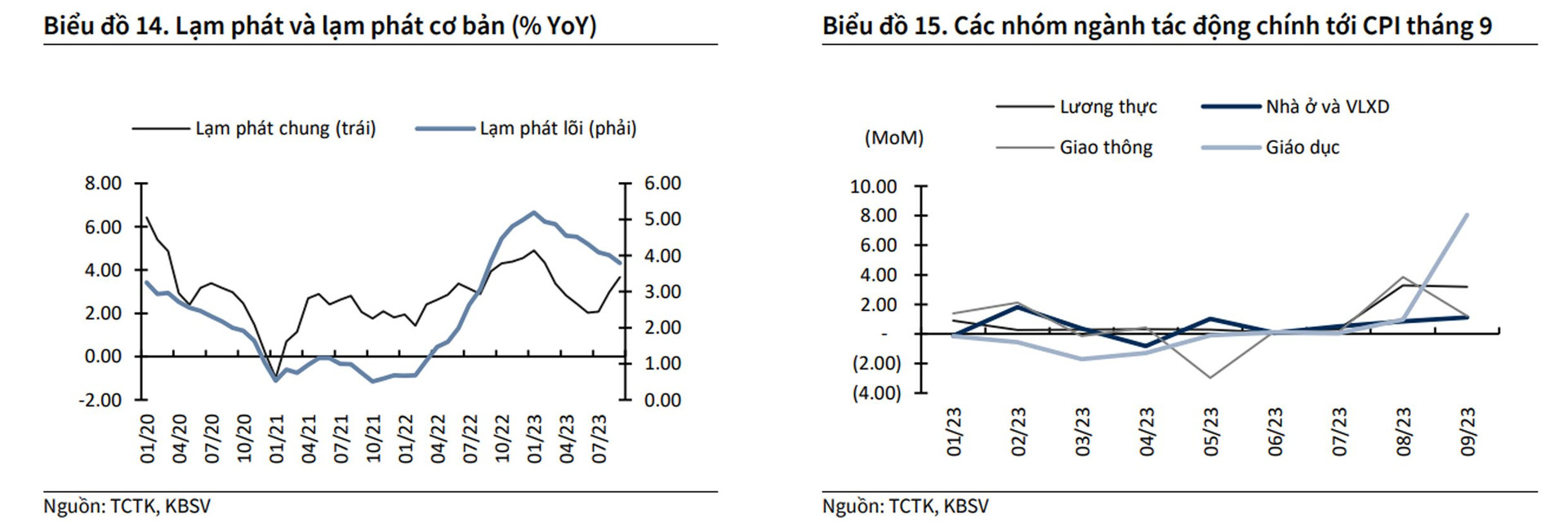

Số liệu thống kê cho thấy, Chỉ số giá tiêu dùng (CPI) và CPI lõi tháng 9 lần lượt tăng 1,08% và 0,26% theo tháng, bình quân 9 tháng lần lượt tăng 3,16% và 4,49%. Các nhóm ngành tác động chính là: Giao thông (tăng 1,21%) do giá xăng dầu thế giới tăng; nhà ở và vật liệu xây dựng (tăng 1,12%) do giá thuê nhà, giá nước và giá điện tăng; lương thực (tăng 3,19%) do giá gạo tăng cao và nhóm giáo dục (tăng 8,06%) do tăng học phí.

Mặc dù dường như mục tiêu kiểm soát lạm phát dưới 4.5% có thể đạt được một cách thuận lợi, nhưng việc tốc độ tăng ngày một nhanh trong các tháng gần đây đang nhắc nhở các nhà điều hành không được chủ quan với lạm phát.

“Chúng tôi nâng dự báo lạm phát lên 0,2 % so với Báo cáo Chiến lược tháng 9/2023, đạt 3,6% khi số liệu lạm phát tháng 9 tăng mạnh hơn so với kỳ vọng, do: Lương cơ bản tăng 20% từ ngày 1/7; nhu cầu mua sắm trong các dịp lễ, tết cuối năm; giá dầu tiếp tục duy trì ở mức cao; chính sách tài khóa, tiền tệ nới lỏng thúc đẩy tăng trưởng tín dụng và đầu tư công các tháng cuối năm, từ đó áp lực lên lạm phát. Ở chiều ngược lại, sự suy yếu của đồng Nhân dân tệ (CNY) giảm bớt áp lực nhập khẩu lạm phát”, các chuyên gia của KBSV nhận định trong Báo cáo Chiến lược tháng 10/2023 vừa công bố.

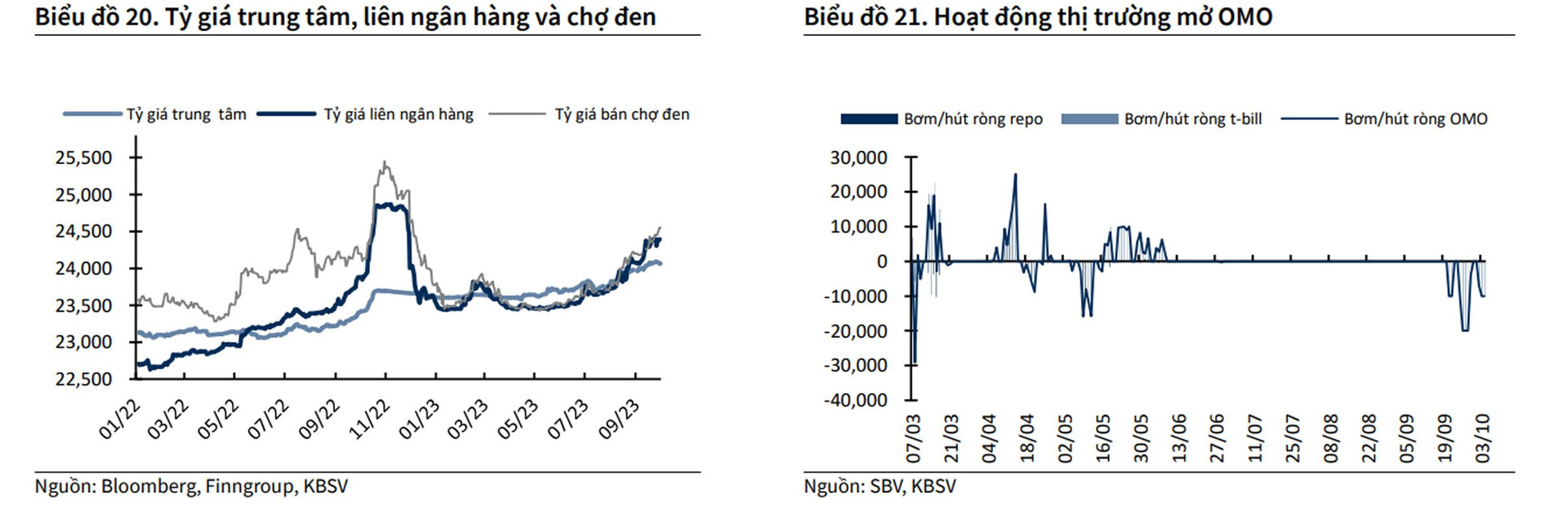

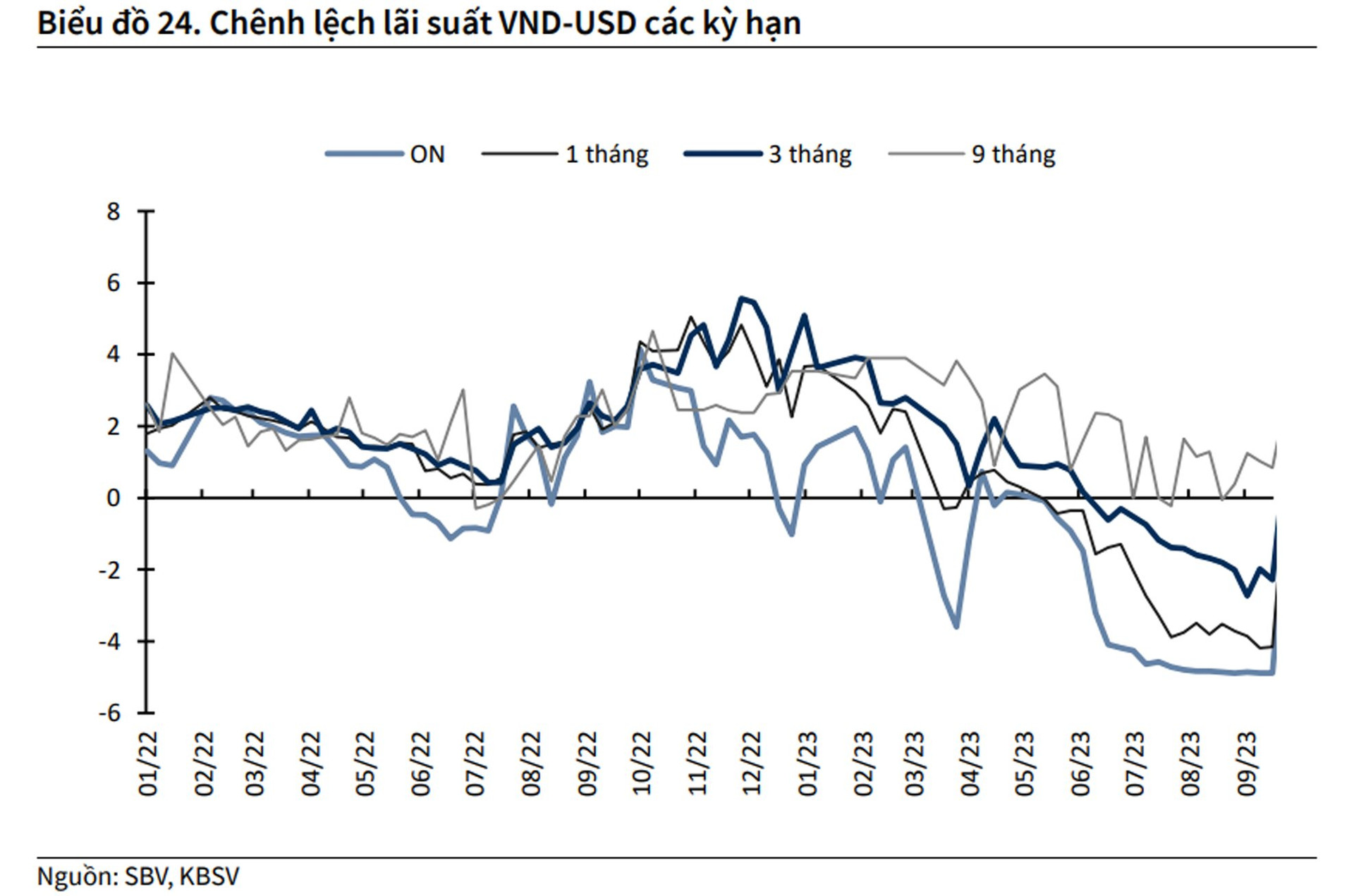

Về những áp lực lên tỷ giá. Diễn biến thị trường cho thấy, tỷ giá đã hạ nhiệt đáng kể sau khi có sự can thiệp của Ngân hàng Nhà nước và nguồn cung ngoại tệ dồi dào trong 9 tháng đầu năm. Dù vậy, sự trái ngược trong cách điều hành chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam và Ngân hàng Dự trữ liên bang Mỹ (FED) đã tạo ra mức chênh lệch rất lớn giữa lãi suất VND và USD.

Bên cạnh đó, FED giữ nguyên lãi suất trong cuộc họp tháng 9/2023 nhưng để lại thông điệp “higher for longer” về việc giữ lãi suất ở mức cao trong thời gian dài hơn trong cuộc chiến chống lạm phát, hay Chỉ số DXY tăng mạnh trong thời gian gần đây (đạt mức cao nhất kể từ đầu năm trong khi lợi suất trái phiếu 10 năm của Mỹ tăng cao nhất 15 năm qua), gây áp lực lớn lên tỷ giá giữa đồng VND và USD.

Cụ thể, tỷ giá liên ngân hàng đã tăng 94 điểm cơ bản trong tháng 9/2023, đạt mốc 24.305 VND/USD, mất giá khoảng 2,8% so với thời điểm cuối năm 2022. Để ngăn chặn tình trạng đầu cơ nắm giữ USD trên thị trường, Ngân hàng Nhà nước đã lần đầu tiên chào bán tín phiếu trở lại vào ngày 21/9 sau hơn 4 tháng không có giao dịch trên thị trường mở.

Theo sau đó, Ngân hàng Nhà nước tiếp tục hút ròng tín phiếu kỳ hạn 28 ngày, với tổng khối lượng hút ròng cho đến ngày 4/10 là hơn 120 nghìn tỷ đồng, với mức lãi suất bình quân khoảng 0,75%.

Với những diễn biến trong nước và quốc tế gần đây, các chuyên gia của KBSV nhận định, áp lực tỷ giá trong giai đoạn cuối năm vẫn lớn do: (1) Chênh lệch lãi suất USD và VND vẫn duy trì ở mức cao; (2) xu hướng mạnh lên của đồng USD vẫn tiếp tục duy trì; (3) nền kinh tế phục hồi kéo theo nhu cầu nhập khẩu tăng.

KBSV dự báo, tỷ giá sẽ tăng khoảng 3,5% so với đầu năm, đạt 24.460 VND vào cuối năm. Áp lực tỷ giá sẽ là yếu tố kìm hãm xu hướng giảm của lãi suất trong thời gian tới, mặc dù khi so sánh tương quan với các nền kinh tế khác thì mức độ mất giá của VND vẫn ở trong tầm kiểm soát.

Trong bối cảnh lợi suất trái phiếu của Mỹ cũng như Chỉ số DXY tiếp tục tăng, áp lực lên tỷ giá USD/VND trong quý IV/2023 sẽ là rất lớn nếu như chênh lệch lãi suất của hai nước duy trì ở mức cao như thời điểm hiện tại. Trong kịch bản tiêu cực DXY không sớm hạ nhiệt, các chuyên gia của KBSV cho rằng, Ngân hàng Nhà nước sẽ cần phải can thiệp bằng cách bán dự trữ ngoại hối nhằm kiểm soát tỷ giá, làm giảm lượng tiền đồng lưu thông trong hệ thống và tác động đến thanh khoản của thị trường nói chung.

“Với mục tiêu hàng đầu của Ngân hàng Nhà nước là duy trì mặt bằng lãi suất thấp, thúc đẩy tăng trưởng kinh tế, chúng tôi không cho rằng mặt bằng lãi suất huy động và cho vay sẽ đảo chiều tăng trong năm nay (trừ khi chỉ số DXY và lợi suất trái phiếu tiếp tục tăng nóng). Dù vậy, xu hướng hạ lãi suất các tháng cuối năm nay sẽ không thuận lợi trước các rào cản nêu trên, và dư địa chính sách tiền tệ nới lỏng được đánh giá thu hẹp đáng kể trong quý IV/2023”, các chuyên gia phân tích của KBSV nhận định.

Tại phiên họp thứ 27 của Ủy ban Thường vụ Quốc hội sáng ngày 16/10 liên quan đến công tác điều hành chính sách tiền tệ (CSTT), trước ý kiến cho rằng, lạm phát thấp, lãi suất cao là nghịch lý thể hiện sự bất cập trong công tác điều hành chính sách tiền tệ và chính sách tài khóa, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng đề nghị, Ủy ban Thường vụ Quốc hội xem xét cân nhắc bởi ý kiến này cũng chỉ nhìn về vấn đề lạm phát và lãi suất, còn điều hành về lãi suất cũng như các công cụ của chính sách tiền tệ phải căn cứ vào các nhiệm vụ, như: Mục tiêu lạm phát; các dự báo xu hướng của lạm phát trên thế giới và trong nước và cũng phải đáp ứng các yêu cầu về ổn định tỷ giá, đảm bảo an toàn hoạt động của hệ thống.

Theo Thống đốc Nguyễn Thị Hồng: “Trong các nhiệm vụ này không thể hy sinh nhiệm vụ nào, mà cần phải có một sự hài hòa, linh hoạt trong điều hành. Nếu xu hướng lạm phát có thể bùng lên thì chính sách tiền tệ cũng phải tính đến việc phòng ngừa và chuẩn bị cho xu hướng thắt chặt”.

Ngô Hải