Tài chính kiệt quệ

Ông Nguyễn Tuấn Anh, PGĐ Sở Giao dịch Chứng khoán Hà Nội vừa ký Thông báo 2561/TB-SGDHN duy trì hạn chế giao dịch đối với cổ phiếu PXM.

Lý do, theo báo cáo tài chính bán niên 2022 đã soát xét, Công ty CP Xây lắp Dầu khí miền Trung bị âm vốn chủ sở hữu.

Kết quả kinh doanh của PXM trong nửa năm đầu 2022 rất ảm đạm. Lũy kế 6 tháng đầu năm, doanh nghiệp có doanh thu 882 triệu đồng, tăng 10%. Lợi nhuận sau thuế TNDN âm 10,4 tỷ đồng, trong đó riêng quý 1/2022 âm 5 tỷ đồng.

Thực trạng lợi nhuận sau thuế TNDN của PXM là số âm đã kéo dài trong nhiều năm qua, phản ảnh sự kiệt quệ về tài chính của doanh nghiệp này. Năm 2020, lợi nhuận sau thuế TNDN của PXM là âm 16,6 tỷ đồng; năm 2021 âm 19,1 tỷ đồng.

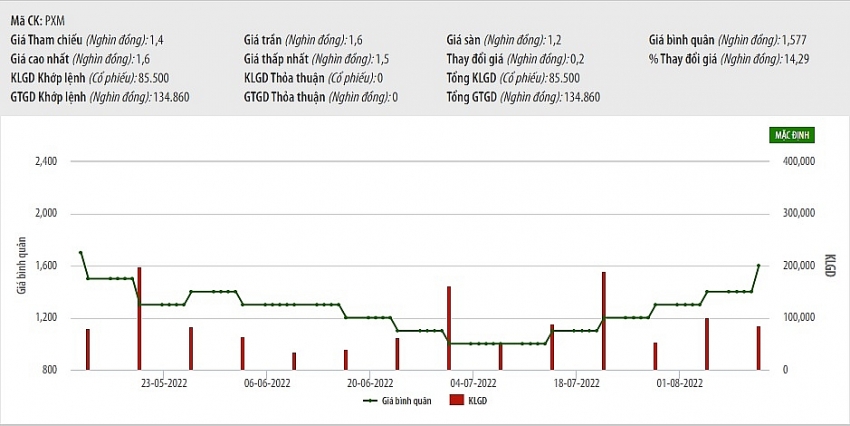

margin:0px;" title="Chào sàn thàng 7/2014 với giá 22.300 đồng/cp, đến nay cổ phiểu PXM liên tục bị duy trì hạn chế giao dịch,giá tụt xuống 1.600 đồng/cp"> margin:0px;" title="Chào sàn thàng 7/2014 với giá 22.300 đồng/cp, đến nay cổ phiểu PXM liên tục bị duy trì hạn chế giao dịch,giá tụt xuống 1.600 đồng/cp"> |

| Chào sàn thàng 7/2014 với giá 22.300 đồng/cp, đến nay cổ phiểu PXM liên tục bị duy trì hạn chế giao dịch,giá tụt xuống 1.600 đồng/cp |

Với những con số u ám trong báo cáo tài chính bán niên 2022, năm nay dự kiến con số âm về lợi nhuận sau thuế sẽ tăng lên. Đến ngày 30/6/2022, PXM đang nợ 480 tỷ đồng, tăng 2% so với đầu năm; vốn chủ sở hữu âm hơn 437 tỷ đồng. Lỗ sau thuế chưa phân phối lũy kế hơn 590 tỷ đồng.

Doanh nghiệp “2 không”

Từ chỗ là doanh nghiệp xây lắp khá tên tuổi, PXM “phú quý giật lùi”, bây giờ được xem như doanh nghiệp “2 không” (không có tài chính, không có nhân lực để thực hiện lĩnh vực kinh doanh chính là xây lắp công trình).

Trong giải trình về ý kiến trái ngược của kiểm toán, cho rằng báo cáo tài chính được lập dựa trên giả định hoạt động liên tục là không phù hợp, PXM cho biết, lợi nhuận sau thuế chưa phân phối lũy kế là âm 590,7 tỷ đồng, vốn chủ sở hữu âm 437,5 tỷ đồng, nợ ngắn hạn của công ty vượt quá tài sản lưu động là 439 tỷ đồng; hầu hết các khoản nợ phải thu và phải trả đã quá hạn thanh toán theo hợp đồng.

Hiện nay công ty không có nguồn lực tài chính, không có nhân lực để thực hiện lĩnh vực kinh doanh chính là xây dựng công trình. Hoạt động kinh doanh từ 2014 đến nay chủ yếu là cho thuê máy móc thiết bị, thu không đủ bù chi, thâm hụt tài chính ngày càng nghiêm trọng. Công ty hoạt động cầm chừng, duy trì bộ máy nhân sự xử lý các tồn đọng chờ thực hiện chủ trương tái cơ cấu theo hướng phá sản/giải thuể/sáp nhập của Tổng công ty CP Xây lắp Dầu khí Việt Nam.

PXM cho biết, cả khoản nợ phải thu hơn 65,6 tỷ đồng và nợ phải trả hơn 155,4 tỷ đồng hiện tại vẫn chưa nhận được phản hồi từ các bên liên quan do đã quán hạn từ 2012, 2013 nên khi công ty và kiểm toán gửi thư xác nhận thì chỉ có một số khách hàng xác nhận công nợ.

Khoản phải thu theo tiến độ hợp đồng công trình Nhà máy đóng tàu Vinashin, gói thầu 89 nạo vét luồng tàu với Công ty TNHH MTV Công nghiệp tàu thủy Dung Quất (hơn 19,7 tỷ đồng); hiện gói thầu này chỉ có hồ sơ quyết toán do công ty lập chưa được chủ đầu tư ký nghiệm thu. Ngoài ra nguồn tài chính từ các công trình như Nhà máy Nhiệt điện Vũng Áng, Bio-Ethanol Dung Quất… vẫn chưa được nghiệm thu quyết toán do không có hồ sơ gốc kiểm kê giá trị dở dang các công trình này.

Cao Thái